Estrategia de trading de cruce de medias móviles

Resumen

La estrategia de cruce de medias móviles es una estrategia de trading cuantitativo simple y efectiva. Esta estrategia utiliza medias móviles exponenciales (EMA) y señales de cruce de medias para identificar movimientos de precios y determinar momentos de compra y venta. En comparación con otras estrategias más complejas, es más fácil de usar, comprender e implementar.

Principio de la estrategia

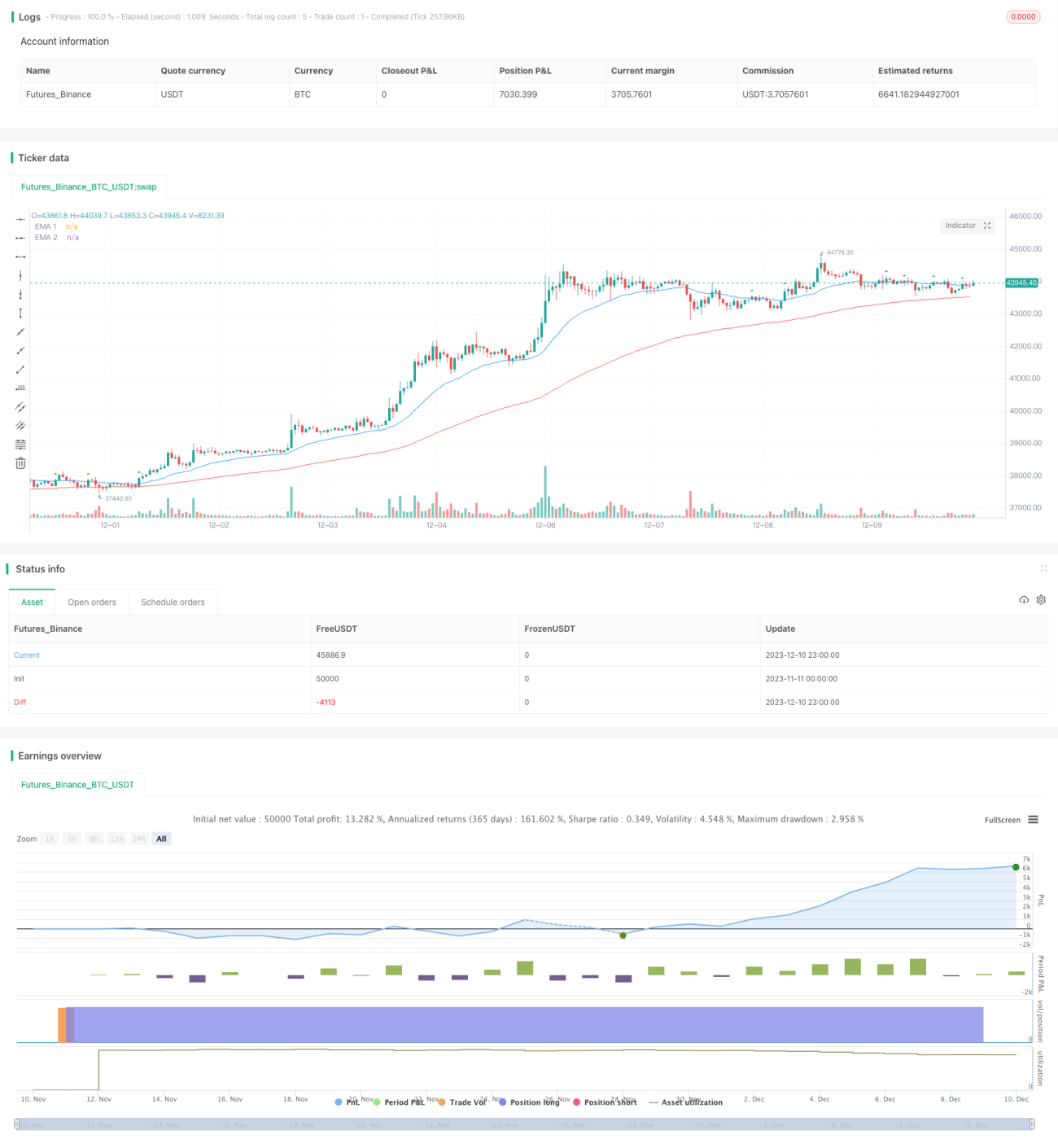

La clave de esta estrategia radica en el uso de dos EMA con diferentes parámetros. EMA1 está configurada en 25 días y EMA2 en 100 días. Cuando la EMA a corto plazo cruza por encima de la EMA a largo plazo desde abajo, es una señal de compra; cuando la EMA a corto plazo cruza por debajo de la EMA a largo plazo desde arriba, es una señal de venta. De esta manera, la EMA a corto plazo refleja la tendencia y el impulso a corto plazo del precio, mientras que la EMA a largo plazo refleja la tendencia a largo plazo del precio. El "cruce dorado" y el "cruce de la muerte" de las dos EMA son las señales de compra y venta.

Para filtrar señales erróneas, la estrategia también establece algunas condiciones adicionales. Por ejemplo, requiere que la vela sea bajista (cuerpo negativo), que el cruce ocurra cuando el RSI sea superior a 50, etc. Esto puede evitar operaciones incorrectas debido al ruido a corto plazo.

Análisis de ventajas

La mayor ventaja de esta estrategia es su simplicidad y claridad, fácil de entender y usar. En comparación con muchas estrategias con numerosos parámetros y lógica compleja, es más amigable para los traders.

En segundo lugar, esta estrategia captura los cambios de tendencia del precio a corto y largo plazo, utilizando el clásico indicador técnico de "cruce dorado" y "cruce de la muerte" de las medias móviles para identificar reversiones de precios, determinando así los momentos de compra y venta. Este método es efectivo, permitiendo operar a favor de la tendencia y evitar operaciones ciegas cuando no hay señales claras.

Finalmente, la estrategia también establece filtros apropiados. Esto reduce la probabilidad de operaciones incorrectas y evita ser engañado por el ruido del mercado. Permite que la estrategia logre un rendimiento estable en mercados complejos y cambiantes.

Análisis de riesgos

El mayor riesgo de esta estrategia es la posible divergencia entre la tendencia a corto y largo plazo. Si el precio experimenta fluctuaciones violentas a corto plazo, activando la señal de cruce de medias, pero la tendencia a largo plazo no se revierte, esto puede generar pérdidas en operaciones incorrectas. Además, en mercados laterales prolongados, es fácil que se produzcan señales erróneas frecuentes.

La configuración de los parámetros de la EMA también afecta el rendimiento de la estrategia. Si los períodos de la EMA no se configuran adecuadamente, las EMA a corto y largo plazo perderán representatividad, sin poder identificar eficazmente las tendencias y sus reversiones. Esto también aumenta las señales erróneas y el riesgo de las operaciones.

Por último, los filtros adicionales pueden ser demasiado restrictivos, lo que lleva a perder oportunidades de trading efectivas. Esto puede reducir la rentabilidad de la estrategia.

Sugerencias de optimización

Esta estrategia podría considerar combinarse con otros indicadores como KDJ, MACD, etc., utilizando más factores para determinar los momentos de compra y venta, con el fin de reducir señales erróneas.

Además, se pueden probar diferentes parámetros para encontrar la mejor combinación de períodos de EMA. También se pueden ajustar los parámetros de los filtros para equilibrar la frecuencia de trading y la estabilidad.

Ajustar dinámicamente el tamaño de la posición también es una dirección importante para mejorar la estrategia. Por ejemplo, aumentar la posición cuando las dos EMA están más separadas, y reducirla cuando están más cercanas. Esto permite ajustar el riesgo de manera flexible según las condiciones del mercado.

Conclusión

La estrategia de cruce de medias móviles es una estrategia de trading cuantitativo simple y práctica. Utiliza señales de compra y venta por cruce de EMA, siguiendo los cambios de tendencia a corto y largo plazo del precio para determinar los momentos de trading. Esta estrategia es fácil de entender e implementar, minimiza la complejidad y es una buena opción para principiantes en el trading cuantitativo. Sin embargo, no debemos ignorar los posibles riesgos, por lo que es necesario optimizar los parámetros y los filtros para que pueda adaptarse a entornos de mercado más complejos.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('EMA Crossover Signal', shorttitle='EMA Crossover Signal', overlay=true)

// Define input for position size as a percentage of equity

position_size_pct = input(1, title='Position Size (%)') / 100- 1