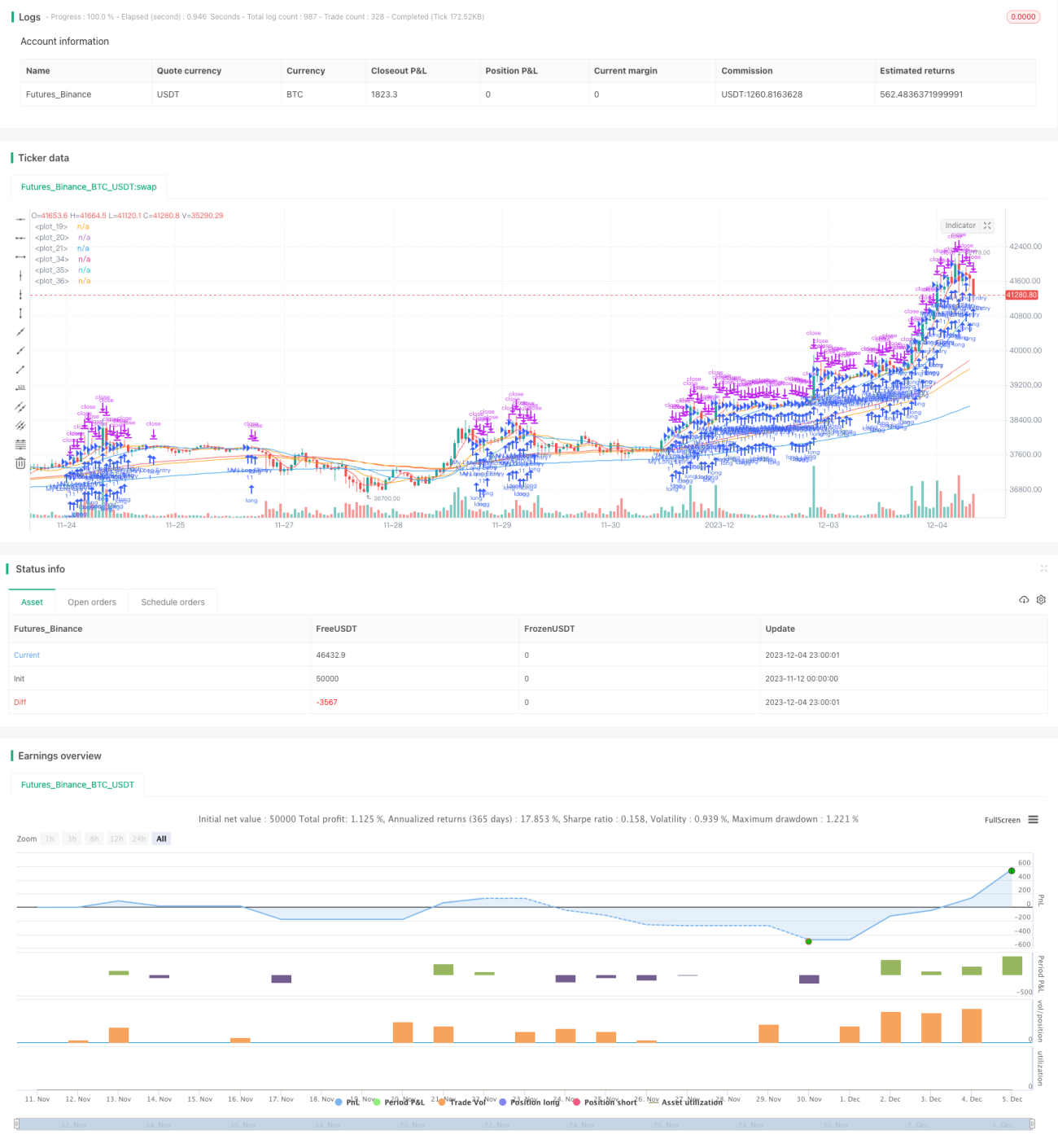

Estrategia de medias móviles de múltiples marcos temporales

Resumen

Esta estrategia utiliza medias móviles y medias móviles exponenciales de diferentes plazos como señales de compra y venta, con el objetivo de seguir la tendencia (comprar en subidas y vender en bajadas). Según la posición y la tendencia de las medias móviles a corto plazo, se juzga la tendencia del mercado y los puntos de inflexión; según las medias móviles a largo plazo, se determina la tendencia principal. La estrategia emplea simultáneamente la media móvil simple (SMA) y la media móvil exponencial (EMA) como indicadores técnicos, lo que permite filtrar eficazmente el ruido del mercado y determinar la dirección del precio.

Principio de la Estrategia

Esta estrategia utiliza las SMA de 5, 13 y 21 días, así como las EMA de 75, 90 y 200 días como señales de compra y venta. La lógica específica es:

-

Cuando las SMA a corto plazo (línea de 5 días, línea de 13 días, línea de 21 días) están en orden ascendente (la línea de 5 días arriba, luego la de 13 días, y la de 21 días abajo), y todas las SMA a corto plazo están por encima de las EMA a largo plazo (línea de 75 días, línea de 90 días, línea de 200 días), se abre una posición larga.

-

Cuando las SMA a corto plazo (línea de 5 días, línea de 13 días, línea de 21 días) están en orden descendente (la línea de 5 días abajo, luego la de 13 días, y la de 21 días arriba), y todas las SMA a corto plazo están por debajo de las EMA a largo plazo (línea de 75 días, línea de 90 días, línea de 200 días), se abre una posición corta.

De esta manera, combinando SMA y EMA de diferentes períodos, se puede juzgar eficazmente la tendencia a corto y largo plazo del precio, logrando una estrategia de tendencia que utiliza lo corto para guiar lo largo.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Utiliza indicadores de doble media móvil, lo que filtra eficazmente el ruido del mercado y juzga con precisión la tendencia del precio.

-

Configuración de múltiples plazos: los plazos cortos determinan la tendencia a corto plazo, los plazos largos determinan la tendencia principal, logrando un ritmo rápido que guía al lento.

-

La SMA es sensible a los cambios de precio, mientras que la EMA suaviza los cambios de precio; la combinación de ambas produce mejores resultados.

-

La lógica de comprar en subidas y vender en bajadas es simple y directa, fácil de operar.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos:

-

La configuración de múltiples plazos es relativamente compleja, lo que dificulta el ajuste y la optimización de parámetros.

-

Los indicadores de corto y largo plazo pueden divergir, generando señales erróneas.

-

Al basarse únicamente en indicadores de medias móviles, puede no ser efectiva en mercados con movimientos bruscos.

-

Existe cierto retraso, lo que impide capturar los puntos de inflexión a tiempo.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Añadir otros indicadores técnicos para filtrar señales, como KDJ, MACD, etc., para mejorar la precisión de la estrategia.

-

Probar y optimizar los períodos y cantidades de las medias móviles a corto y largo plazo para encontrar la mejor combinación de parámetros.

-

Incorporar mecanismos de stop loss para controlar el riesgo y la reducción máxima (DD).

-

Combinar indicadores de volumen para evitar falsas rupturas en subidas pronunciadas.

Conclusión

Esta estrategia logra un seguimiento de tendencias simple y efectivo mediante el uso de medias móviles dobles y el análisis de múltiples plazos. La idea de la estrategia es clara y fácil de entender, y tiene cierto valor práctico. Sin embargo, también presenta algunos problemas que deben mejorarse, como la optimización de parámetros y el control de riesgos. En general, esta estrategia proporciona una idea valiosa para el trading cuantitativo y merece un estudio y discusión más profundos.

- 1