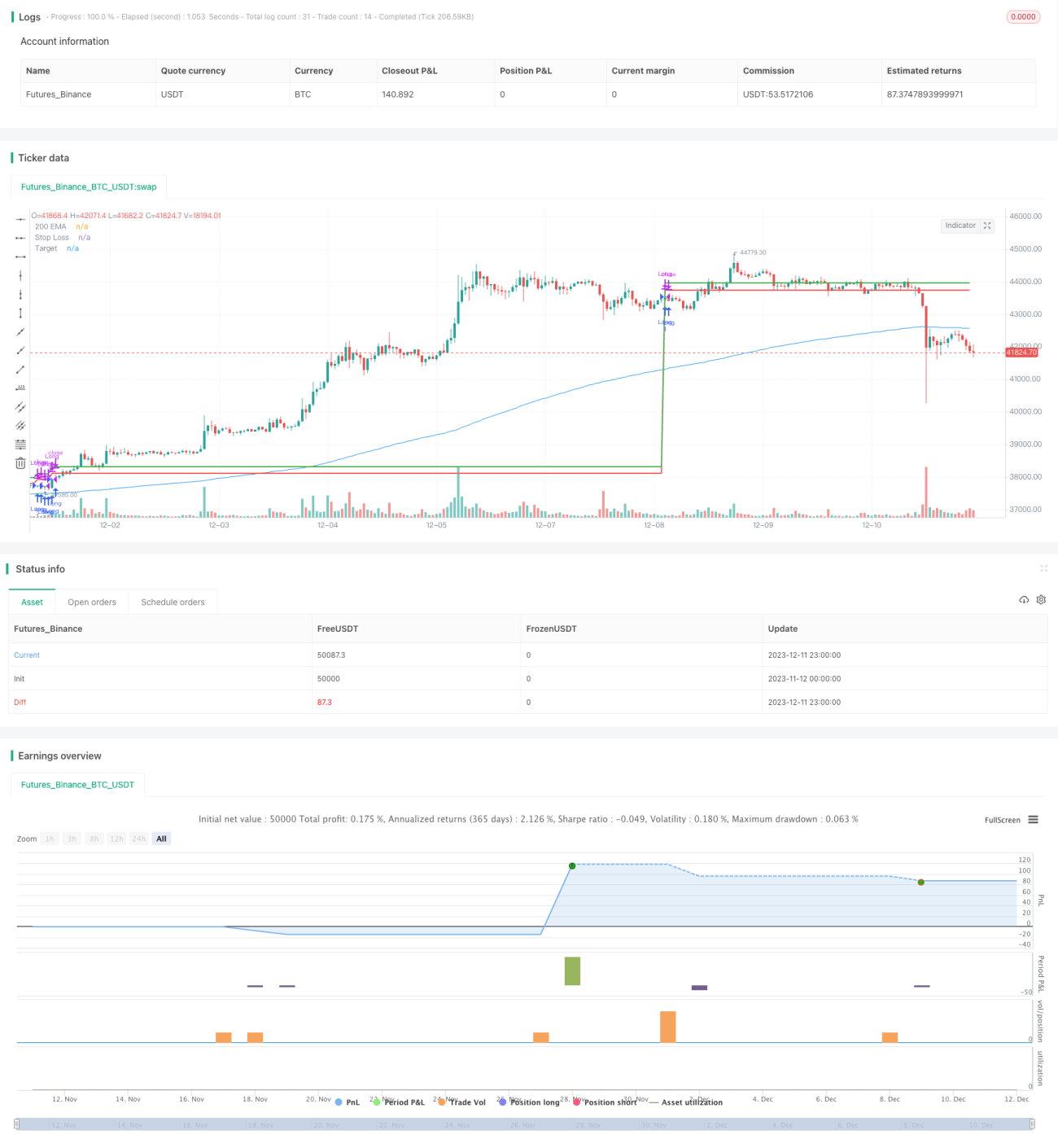

Estrategia de seguimiento de tendencia con ruptura del cruce dorado del MACD y media móvil de 200 días

Resumen

Esta estrategia combina el indicador MACD para identificar tendencias a corto plazo y la media móvil de 200 días para juzgar la tendencia a largo plazo. Cuando se produce un cruce alcista del MACD y opera en niveles bajos, y si el precio supera la media móvil de 200 días, se adopta un método de stop loss dinámico para construir una posición larga. La estrategia aprovecha principalmente la relación posicional entre los cruces alcistas y bajistas del MACD y la media móvil de 200 días para identificar oportunidades potenciales.

Principio de la estrategia

Esta estrategia se basa principalmente en dos indicadores técnicos: el MACD y la media móvil de 200 días. La lógica específica es:

- Calcular la línea rápida, la línea lenta y la línea MACD del indicador MACD. Los parámetros de la línea rápida son 12 días, los de la línea lenta 26 días y los de la línea de señal 9 días.

- Calcular la media móvil exponencial (EMA) de 200 días.

- Cuando se cumplan las condiciones de cruce alcista del MACD (línea rápida cruza por encima de la línea lenta), la línea MACD sea negativa (operando en niveles bajos) y el precio de cierre esté por encima de la media móvil de 200 días, se ingresa en una posición larga.

- Después de ingresar, se establece un stop loss en el 0,5% del precio de entrada y un objetivo de ganancias en el 1% del precio de entrada.

- Si el precio toca el stop loss o el objetivo, se cierra la posición con pérdida o ganancia.

- Se fuerza el cierre de la posición a las 15:15 horas antes del cierre diario.

- El horario de negociación se establece de 9:00 a 15:15 horas cada día.

A través del indicador MACD se juzga la dirección y la fuerza de la tendencia a corto plazo, combinado con la media móvil de 200 días para determinar la dirección de la tendencia a largo plazo, logrando así una operación de seguimiento de tendencia. El stop loss se establece pequeño y el objetivo de ganancias grande, maximizando las ganancias. El cierre forzado diario ayuda a controlar el riesgo nocturno.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Combinación de múltiples indicadores, lo que hace que las señales sean más precisas. El MACD juzga la tendencia y la fuerza a corto plazo, mientras que la media móvil de 200 días determina la dirección principal de la tendencia.

- El stop loss es pequeño, lo que permite soportar cierta reversión. El stop loss es solo del 0,5%, lo que favorece el seguimiento de la tendencia a medio plazo.

- El objetivo de ganancias es grande, ofreciendo un mayor margen de beneficio. El objetivo es del 1% del precio de entrada, cumpliendo con la maximización de ganancias de las estrategias de tendencia.

- El cierre forzado diario evita el riesgo de grandes fluctuaciones durante la noche, controlando el riesgo.

- La idea de la estrategia es simple y clara, fácil de entender y replicar, adecuada para principiantes.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- Riesgo de agotamiento. Después de un rápido aumento, el precio puede revertirse a la baja, sin poder detener las pérdidas a tiempo, lo que podría generar pérdidas significativas. Se puede establecer un stop loss dinámico (trailing stop) que ajuste el nivel de stop en función del precio en tiempo real.

- Riesgo de falla en el juicio de la tendencia. El MACD y la media móvil pueden emitir señales falsas, lo que lleva a ingresar en mercados sin tendencia y generar pérdidas. Se podría considerar la incorporación de indicadores de volumen para filtrar, asegurando que solo se ingrese durante fases de aceleración de la tendencia.

- Riesgo de volatilidad nocturna. Aunque se ha establecido un mecanismo de cierre forzado diario, el mercado puede experimentar brechas durante la noche, lo que podría generar pérdidas considerables. Esto requiere que el operador asuma un cierto nivel de riesgo y controle el tamaño general de la posición.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Incorporar indicadores de volumen para juzgar la tendencia real y evitar ingresar erróneamente durante consolidaciones. Por ejemplo, solo permitir la entrada si el volumen es al menos un 10% mayor que el del período anterior.

- Establecer un stop loss dinámico. Después de ingresar, ajustar el nivel de stop en función del precio en tiempo real, utilizando un trailing stop para asegurar más ganancias.

- Optimizar la combinación de parámetros del MACD, probando diferentes parámetros en diferentes mercados para evaluar su efectividad real. Los parámetros afectan la sensibilidad de las señales.

- Probar otros indicadores de media móvil, como la media de 100 días o 150 días, para determinar cuál se alinea mejor con la tendencia.

- Agregar un mecanismo de reingreso. Dado que se fuerza el cierre diario, es posible perder movimientos posteriores. Se puede agregar una señal de reingreso para mantener la posición al día siguiente.

Resumen

Esta estrategia integra el indicador MACD y la media móvil de 200 días para generar señales. Cuando el indicador a corto plazo emite señales persistentes, se ingresa siguiendo la tendencia, con mecanismos de stop loss y take profit. Además, el cierre forzado diario controla el riesgo nocturno. La idea de la estrategia es simple y fácil de operar, adecuada para principiantes y también puede integrarse como módulo en otras estrategias. Sin embargo, existe cierto riesgo de error en el juicio de la tendencia y riesgo de agotamiento, lo que requiere que el operador tenga cierta tolerancia al riesgo. Los próximos pasos pueden incluir la optimización del método de stop loss, la selección de parámetros y el filtrado por volumen, para mejorar el factor de beneficio de la estrategia.

- 1