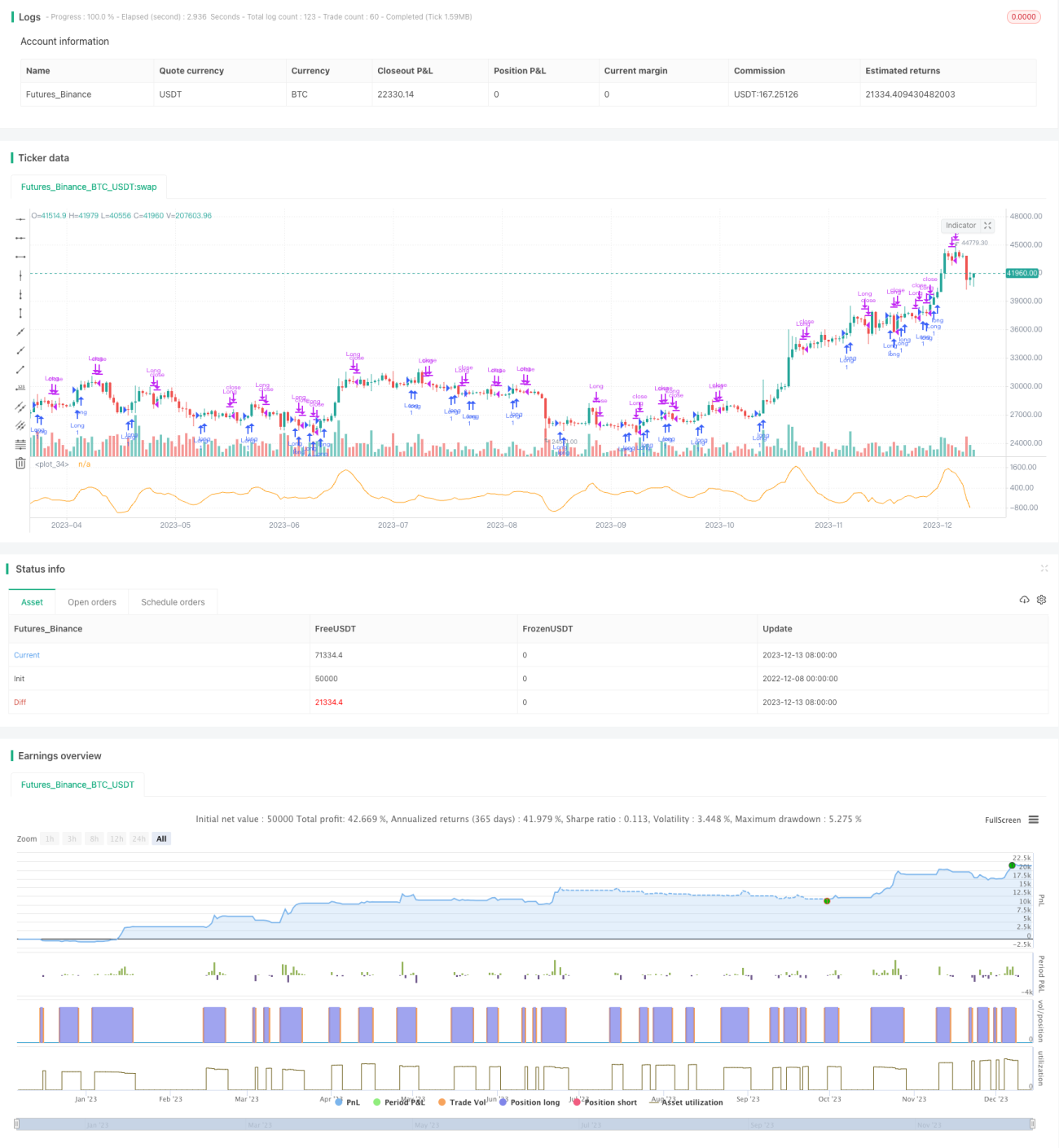

Estrategia de Reversión de Largo Plazo con MACD

Resumen

La estrategia de reversión a largo plazo con MACD es una estrategia que utiliza el indicador MACD para identificar reversiones a largo plazo en el precio y realizar operaciones de largo plazo. Esta estrategia construye el indicador MACD a partir de la diferencia entre la línea SMA rápida y la línea SMA lenta del MACD, y utiliza los patrones de reversión del histograma del MACD para detectar oportunidades potenciales de reversión a largo plazo en el precio. Cuando se identifica una oportunidad de reversión, la estrategia realiza una entrada direccional a largo plazo.

Principio de la estrategia

La estrategia utiliza una EMA de 6 días como línea rápida del MACD y una EMA de 26 días como línea lenta. La diferencia entre la línea rápida y la línea lenta constituye el MACD, y luego se calcula la SMA de 9 días del MACD para formar la línea de señal. Cuando la diferencia entre las líneas rápida y lenta (el histograma) es cero, representa equilibrio; cuando es positiva, indica una visión alcista a largo plazo; cuando es negativa, indica una visión bajista a largo plazo.

La lógica de trading de la estrategia es la siguiente: cuando el histograma del MACD sube por encima de la barra anterior (la diferencia se amplía), se considera que el precio revierte a una tendencia alcista a largo plazo (momento de compra); cuando el histograma del MACD cae por debajo de la barra anterior (la diferencia se reduce), se considera que el precio revierte a una tendencia bajista a largo plazo (momento de venta). Para filtrar señales falsas, la estrategia espera a que se produzca una reversión real de dos barras consecutivas antes de entrar.

Análisis de ventajas

- Utiliza la diferencia de medias móviles a largo plazo del indicador MACD para identificar reversiones a largo plazo en el precio.

- El patrón de cruce de dos líneas filtra falsas rupturas, evitando comprar en máximos y vender en mínimos.

- Los parámetros del MACD son ajustables, adaptándose a diferentes condiciones de mercado.

- Permite configurar una estrategia de stop loss para controlar las pérdidas por operación.

Riesgos y soluciones

- La divergencia del MACD puede provocar la pérdida de oportunidades de trading.

- Optimizar combinándolo con el indicador RSI.

- En mercados laterales pueden aparecer múltiples señales de reversión falsas.

- Añadir un trailing stop para reducir pérdidas; ajustar los parámetros del MACD para buscar mayor suavidad.

- La reversión no se consolida o el precio continúa en contra rompiendo el stop.

- Utilizar medias móviles exponenciales para mejorar la fiabilidad del stop.

- Ausencia de una estrategia de stop loss que impide controlar las pérdidas.

- Incorporar lógica de trailing stop o stop loss fijo para limitar estrictamente la pérdida por operación.

Ideas de optimización

- Ajustar los parámetros del MACD para que la línea MACD sea más suave. El MACD, al seguir tendencias a largo plazo, genera más señales falsas si es demasiado sensible.

- Añadir lógica de trailing stop. Mantener posiciones a largo plazo implica inevitablemente riesgo de retrocesos; un trailing stop puede reducir ese riesgo.

- Combinar con otros indicadores como el RSI. El uso de un solo indicador tiene un alcance limitado; combinarlo con otros puede mejorar los resultados.

- Incorporar un módulo de gestión de posición. Se pueden emplear diferentes estrategias de posicionamiento según las condiciones del mercado.

Conclusión

La estrategia de reversión a largo plazo con MACD captura oportunidades de reversión a largo plazo en el precio mediante la identificación de reversiones en el histograma del MACD. Esta estrategia logra controlar el conflicto entre plazos cortos y largos, y evita comprar en máximos y vender en mínimos. Sin embargo, como estrategia basada en un solo indicador, la estrategia de reversión a largo plazo con MACD también presenta ciertas limitaciones y aún tiene margen de mejora, especialmente al combinarla con otros indicadores.

- 1