Estrategia de trading de alta frecuencia basada en Bandas de Bollinger y el indicador StochRSI

Resumen de la estrategia

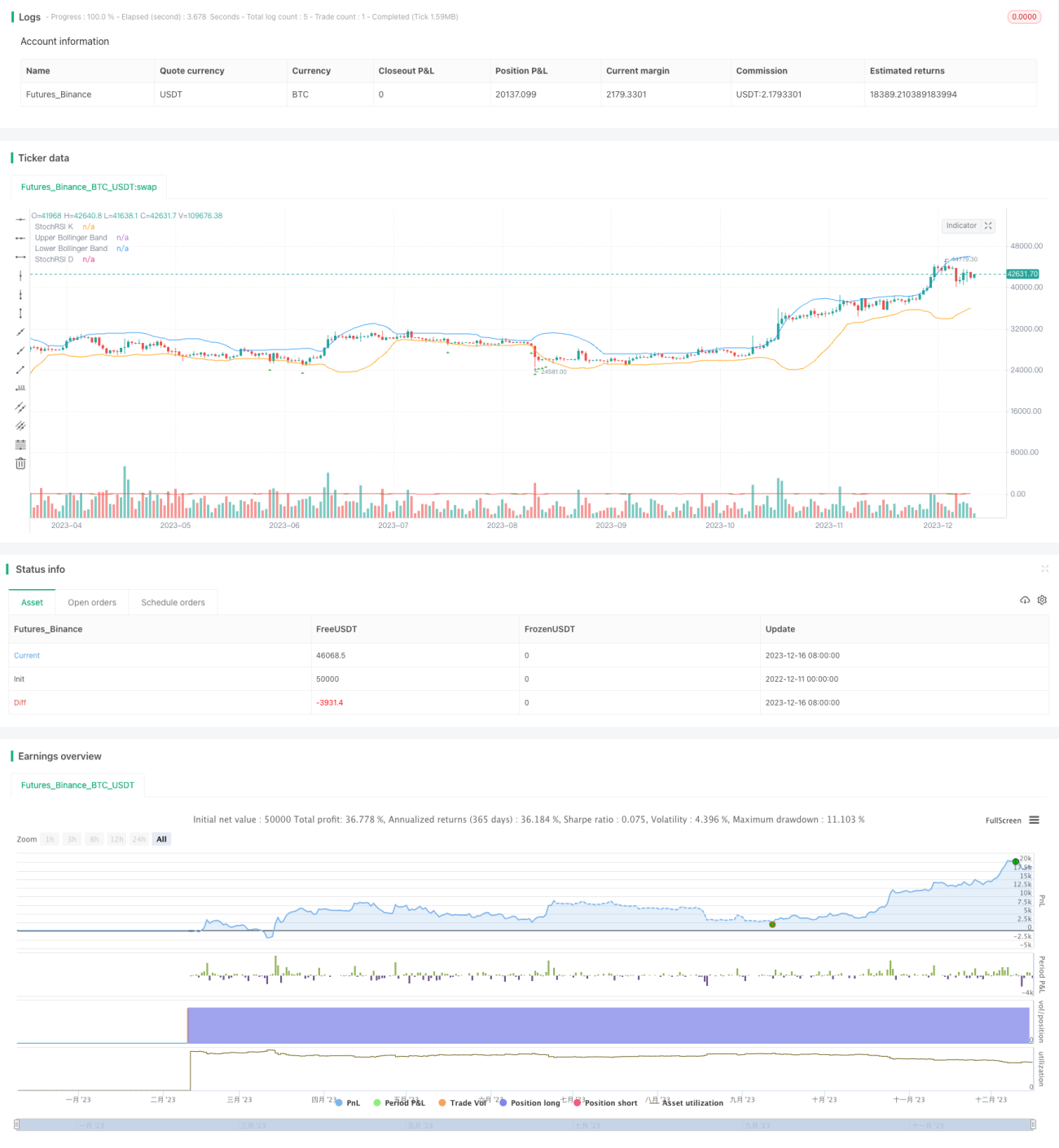

El nombre de esta estrategia es "Estrategia de Doble Indicador Líder". Es una estrategia de trading de alta frecuencia que solo opera en largo, diseñada para generar señales de trading frecuentes mediante dos indicadores: Bandas de Bollinger y Stochastic RSI. Es adecuada para traders que buscan una alta frecuencia de operaciones.

Principio de la estrategia

Cálculo de indicadores

Primero, se calculan las bandas superior, media e inferior de Bollinger según la longitud de las Bandas de Bollinger y el parámetro de desviación estándar establecidos por el usuario. La línea media representa la media móvil simple del precio de cierre, mientras que las bandas superior e inferior representan la desviación estándar de la fluctuación del precio.

Luego, se calcula el indicador StochRSI según los parámetros de longitud, período K y período D del Stochastic RSI. Este indicador combina las características del RSI y del oscilador estocástico para medir el impulso del precio del activo.

Condición de compra

Cuando el precio de cierre es inferior a la banda inferior de Bollinger, se activa la condición de compra. Esto indica que el precio se encuentra en un nivel bajo dentro del rango de fluctuación reciente, representando una oportunidad potencial de compra.

Entrada y salida

Cuando se cumple la condición de compra, la estrategia entra en una posición larga en busca de oportunidades y emite una señal de compra.

El código no incluye lógica de salida; el trader debe establecer su propia salida con ganancias o stop-loss según el activo y el marco temporal.

Ventajas de la estrategia

- Utiliza las Bandas de Bollinger para identificar posibles puntos de reversión del precio.

- El StochRSI proporciona un juicio adicional sobre el impulso.

- Permite operaciones frecuentes, adecuada para estrategias de alta frecuencia.

- Diseño simple, solo opera en largo.

- Los parámetros se pueden ajustar libremente para optimizar.

Riesgos de la estrategia

- Existe riesgo de sobrecompra/sobreventa.

- Las operaciones de alta frecuencia son susceptibles a los costos de transacción.

- Es necesario definir una lógica de salida con ganancias o stop-loss.

- Se requiere una gestión de capital estricta.

Se pueden reducir los riesgos mediante la incorporación de operaciones en ambas direcciones, la optimización de parámetros, el establecimiento de stop-loss y take-profit, y la evaluación de la cobertura de costos.

Direcciones de optimización de la estrategia

- Agregar condiciones de venta para lograr operaciones en ambas direcciones.

- Optimizar la combinación de parámetros para reducir señales falsas.

- Incorporar indicadores de filtrado de tendencia.

- Establecer stop-loss y take-profit para garantizar la gestión de riesgos.

Resumen

Esta estrategia proporciona un marco para una estrategia de trading de alta frecuencia basada en Bandas de Bollinger y StochRSI. El trader puede optimizar la estrategia ajustando los parámetros, añadiendo medidas de gestión de riesgos, etc., según sus objetivos de trading y las condiciones del mercado, para satisfacer la necesidad de operaciones frecuentes.

//@version=5

strategy("High Frequency Strategy", overlay=true)

// Define your Bollinger Bands parameters

bollinger_length = input.int(20, title="Bollinger Bands Length")

bollinger_dev = input.float(2, title="Bollinger Bands Deviation")

// Calculate Bollinger Bands

sma = ta.sma(close, bollinger_length)

dev = bollinger_dev * ta.stdev(close, bollinger_length)

upper_band = sma + dev- 1