Estrategia de ruptura por reversión de doble media móvil

Resumen

La estrategia de ruptura de doble media móvil es una estrategia combinada que integra dos enfoques: la estrategia de reversión 123 y la estrategia de brecha entre precio y media móvil. La idea principal de esta estrategia es generar señales de trading solo cuando se forma una señal de reversión 123 y, al mismo tiempo, la brecha entre el precio y la media móvil de un período específico genera una señal correspondiente.

Principio de la estrategia

La estrategia de ruptura de doble media móvil consta de dos partes:

-

Estrategia de reversión 123

La señal de trading de la estrategia de reversión 123 es: dos días consecutivos de reversión en el precio de cierre (es decir, el día anterior cierra más alto y el segundo día cierra más bajo; o el día anterior cierra más bajo y el segundo día cierra más alto), mientras que la línea K del indicador estocástico de 9 períodos se encuentra por debajo de cierto nivel (por defecto 50), formando así una señal de compra; dos días consecutivos de reversión en el precio de cierre, mientras que la línea K del indicador estocástico de 9 períodos se encuentra por encima de cierto nivel (por defecto 50), formando así una señal de venta.

-

Estrategia de brecha entre precio y media móvil

La estrategia de brecha entre precio y media móvil calcula el porcentaje de diferencia entre el precio y la media móvil de un período determinado (por defecto 14 días). Cuando la diferencia es inferior a cierto nivel (por defecto 3%), genera una señal de compra; cuando la diferencia es superior a cierto nivel (por defecto 0.54%), genera una señal de venta.

La estrategia de ruptura de doble media móvil solo genera una señal de trading real cuando las señales de las dos estrategias anteriores son en la misma dirección, es decir, ambas son de compra o ambas de venta.

Análisis de ventajas

La estrategia de ruptura de doble media móvil combina las ventajas de las estrategias de reversión y de tendencia, complementándose mutuamente.

La estrategia de reversión 123, como estrategia de reversión, puede capturar oportunidades de reversión cuando el precio se revierte. Por otro lado, la estrategia de brecha entre precio y media móvil, como estrategia de seguimiento de tendencia, puede aprovechar tendencias en plazos más largos. La combinación de ambas permite capturar rápidamente las reversiones de precios a corto plazo y, al mismo tiempo, seguir las tendencias a largo plazo, evitando quedar atrapado.

Además, al exigir que las señales de ambas estrategias estén en la misma dirección, se puede reducir efectivamente el número de operaciones no rentables y mejorar la relación señal-ruido.

Análisis de riesgos

Aunque la estrategia de ruptura de doble media móvil aprovecha las ventajas de ambos enfoques, también hereda los riesgos de cada uno.

En cuanto a la parte de reversión 123, dos días consecutivos de reversión no garantizan completamente una reversión de precios, ya que podría tratarse de una falsa reversión causada por un retroceso a corto plazo. Además, una configuración inadecuada de los parámetros del indicador estocástico también puede degradar la calidad de las señales.

En cuanto a la parte de brecha entre precio y media móvil, una configuración incorrecta de los parámetros de la media móvil puede provocar un retraso en las señales. Además, la brecha entre precio y media móvil no puede determinar la dirección de la tendencia, solo genera señales de manera mecánica.

En resumen, el principal riesgo de esta estrategia radica en una configuración inadecuada de parámetros y en errores de juicio. Se puede mitigar el riesgo optimizando los parámetros, estableciendo stop-loss y take-profit, o interviniendo manualmente en las operaciones.

Direcciones de optimización

La estrategia de ruptura de doble media móvil se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de la media móvil y del indicador estocástico para mejorar la calidad de las señales.

- Agregar otros indicadores de filtro para garantizar que las señales de trading sean más confiables.

- Incorporar configuraciones de stop-loss y take-profit.

- Agregar un módulo de juicio de tendencia para evitar operaciones inapropiadas.

- Intervención manual y adaptación de parámetros.

Mediante la combinación de múltiples herramientas, se espera mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Conclusión

La estrategia de ruptura de doble media móvil combina las ventajas de las estrategias de reversión y de tendencia, generando señales de trading reales solo cuando las señales de ambas estrategias están en la misma dirección. Puede capturar oportunidades de reversión de precios a corto plazo y, al mismo tiempo, seguir tendencias a largo plazo, evitando quedar atrapado. Además, mediante la combinación de señales dobles, se mejora la fiabilidad de las mismas. Esta estrategia, que puede optimizarse y mejorarse mediante diversos métodos, es una estrategia de trading cuantitativo potente y ampliamente utilizada.

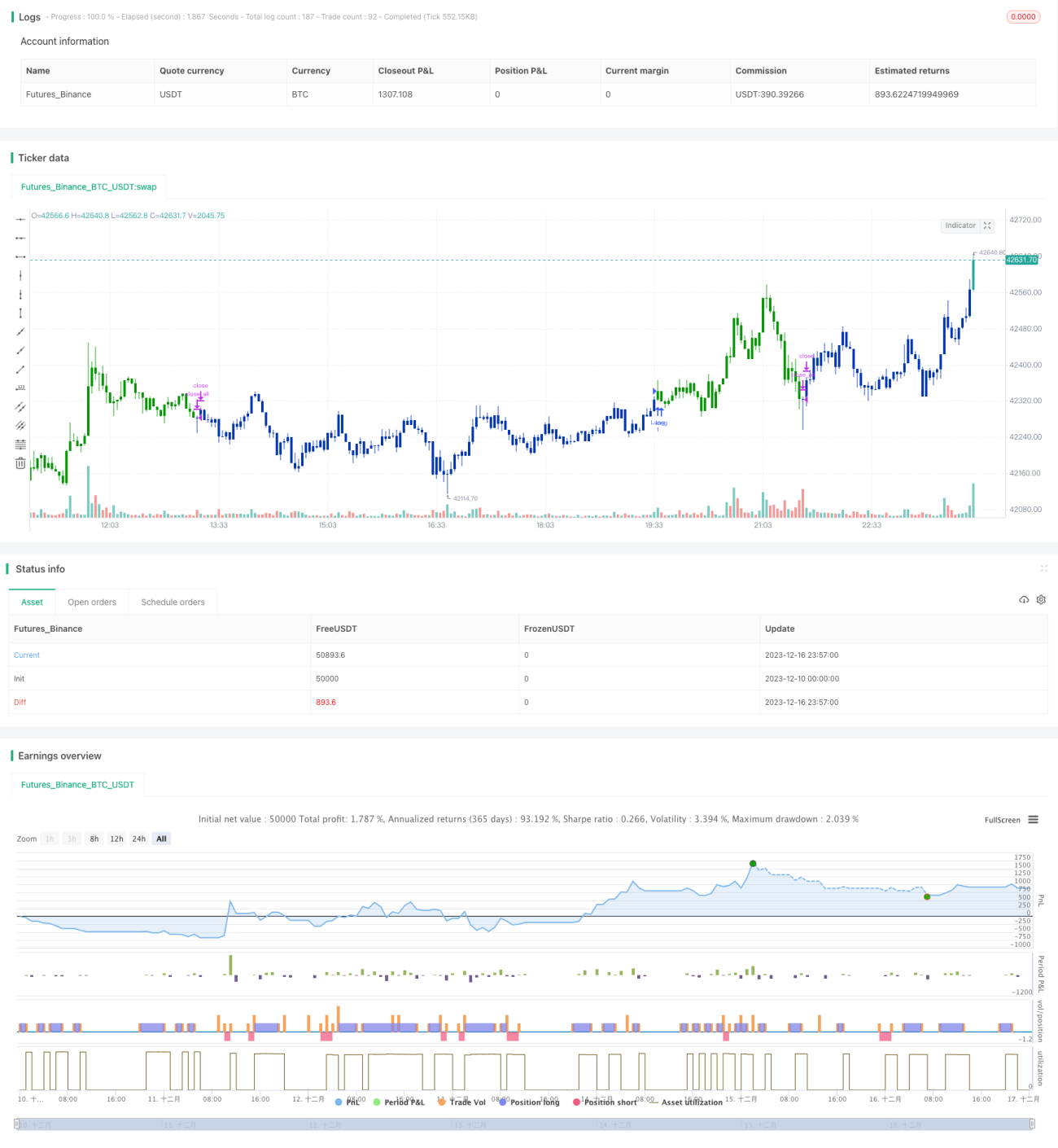

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1