Estrategia larga unilateral basada en medias móviles y RSI

Resumen

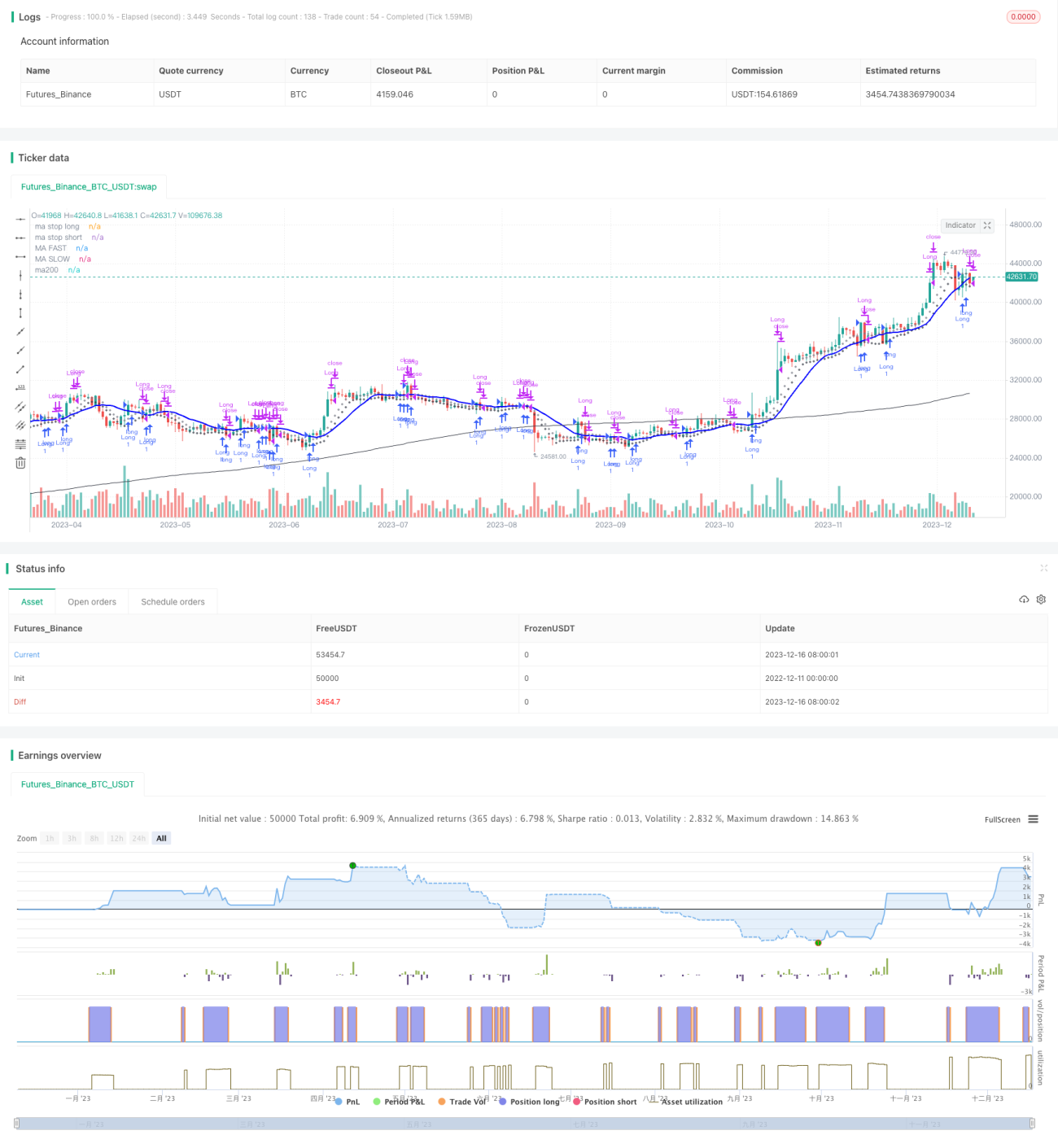

Esta estrategia está adaptada del artículo de Enrico Malverti, y utiliza principalmente medias móviles simples (SMA) y el índice de fuerza relativa (RSI) para identificar señales de entrada y salida en largo. La estrategia solo opera en largo, no en corto.

Principio de la estrategia

La señal de entrada se produce cuando el precio de cierre cruza al alza la SMA de período más largo, momento en el que se abre una posición larga.

Las señales de salida son las siguientes:

- Cierre de posición cuando el RSI rompe por debajo de 70 o supera 75;

- Stop loss cuando el precio de cierre rompe por debajo de la SMA de período más corto;

- Take profit cuando el precio de cierre cruza a la baja la SMA de período más corto.

Además, se dibujan la SMA de stop loss y la SMA de take profit.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza una combinación de indicadores simples y fáciles de entender e implementar;

- Solo opera en largo, evitando los riesgos adicionales de las operaciones en corto;

- Cuenta con reglas claras de entrada, stop loss y take profit, lo que permite un control del riesgo;

- Es relativamente fácil de optimizar, ajustando parámetros como los períodos de las SMA.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- Puede generar desconfianza psicológica tras múltiples pérdidas, dificultando el seguimiento de las señales;

- Un desfase en las medias móviles SMA podría generar riesgos;

- El RSI tiende a divergir, y las señales de sobrecompra/sobreventa pueden no ser fiables.

Medidas para contrarrestarlos:

- Establecer un mecanismo de seguimiento fijo, sin dejarse influir por la psicología;

- Ajustar los parámetros de las SMA para optimizar los períodos;

- Combinar con otros indicadores para filtrar las señales del RSI.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes configuraciones de períodos para las SMA;

- Añadir otros indicadores para filtrar señales de entrada y salida;

- Incorporar un indicador de tendencia para distinguir entre tendencia y rango lateral;

- Intentar una optimización adaptativa de parámetros.

Conclusión

En general, esta estrategia tiene un planteamiento claro y fácil de entender, utiliza indicadores básicos, ofrece un control relativamente alto y es adecuada para operaciones a medio y largo plazo. Sin embargo, la configuración de parámetros y el filtrado de señales requieren pruebas y optimización reiteradas para que la estrategia sea más estable y fiable. Incluso las estrategias con ideas simples necesitan una gran cantidad de ajustes y combinaciones para convertirse en un sistema de trading verdaderamente utilizable.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1