Estrategia de trading a largo plazo basada en el indicador CCI

Resumen

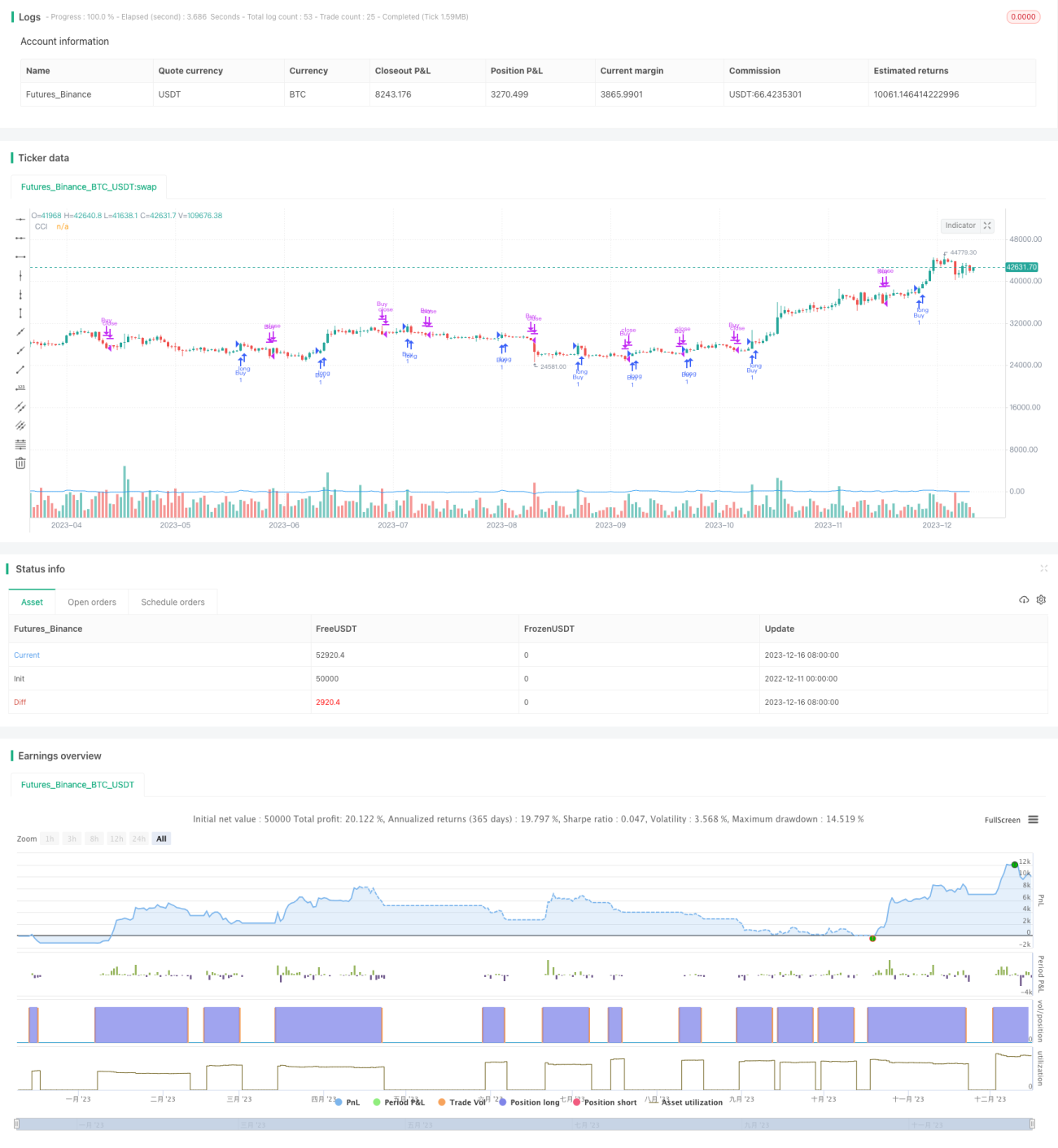

Esta estrategia está diseñada basada en el indicador CCI para operar únicamente en largo, sin posiciones cortas, como una estrategia de trading a largo plazo. Cuando el indicador CCI supera 100, se genera una señal de compra; cuando cae por debajo de -100, se genera una señal de venta. La estrategia solo permite cerrar posiciones, no abrir cortos, lo que evita eficazmente el riesgo de las operaciones en corto.

Principio de la estrategia

El indicador CCI es un oscilador de tendencia que mide la desviación del precio actual respecto al precio típico durante un período determinado para determinar si el mercado está en condiciones de sobrecompra o sobreventa. Cuando el CCI supera 100, indica una zona de sobrecompra, momento en el que se puede considerar vender; cuando cae por debajo de -100, indica una zona de sobreventa, momento en el que se puede considerar comprar.

La lógica de trading de esta estrategia es la siguiente: cuando el CCI cruza por encima de 100, se genera una señal de compra y se puede abrir una posición larga; cuando posteriormente el CCI cae por debajo de -100, se genera una señal de venta y se cierra la posición larga anterior. Además, la estrategia solo permite cerrar posiciones, evitando así la creación de posiciones cortas y controlando eficazmente el riesgo.

Análisis de las ventajas de la estrategia

- Utiliza el indicador CCI para identificar zonas de sobrecompra y sobreventa, una técnica de trading consolidada.

- Solo opera en largo, evitando eficazmente el riesgo de las operaciones en corto.

- Los parámetros del CCI son ajustables, lo que permite optimizarlos para diferentes instrumentos.

- La lógica de la estrategia es simple y fácil de entender e implementar.

Análisis de los riesgos de la estrategia

- El indicador CCI puede verse muy afectado por diferentes parámetros, por lo que es necesario optimizarlos con cuidado.

- Al generarse señales de trading basadas en el CCI, se deben considerar más factores para evitar interpretaciones erróneas.

- Operar solo en largo puede hacer que se pierdan oportunidades de trading en corto.

- Es necesario prestar atención al impacto de eventos imprevistos en los precios para evitar quedar atrapado.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del CCI para seleccionar los mejores valores para diferentes instrumentos.

- Combinar con más indicadores para filtrar las señales del CCI y mejorar la precisión.

- Agregar una estrategia de stop loss para reducir las pérdidas por operación.

- Incorporar señales de reapertura para permitir la reanudación de posiciones.

- Considerar permitir operaciones en corto de manera adecuada para aumentar el potencial de ganancias de la estrategia.

Conclusión

Esta estrategia utiliza el indicador CCI para identificar zonas de sobrecompra y sobreventa, opera solo en largo y evita eficazmente el riesgo de las operaciones en corto. El concepto de la estrategia es relativamente maduro, la lógica es simple y fácil de implementar. Sin embargo, también conlleva ciertos riesgos, por lo que se debe prestar atención a la optimización de parámetros, la combinación con más indicadores y el establecimiento de stops. Mediante una optimización y ajuste continuos, esta estrategia puede convertirse en una opción estable y fiable para el trading a largo plazo.

- 1