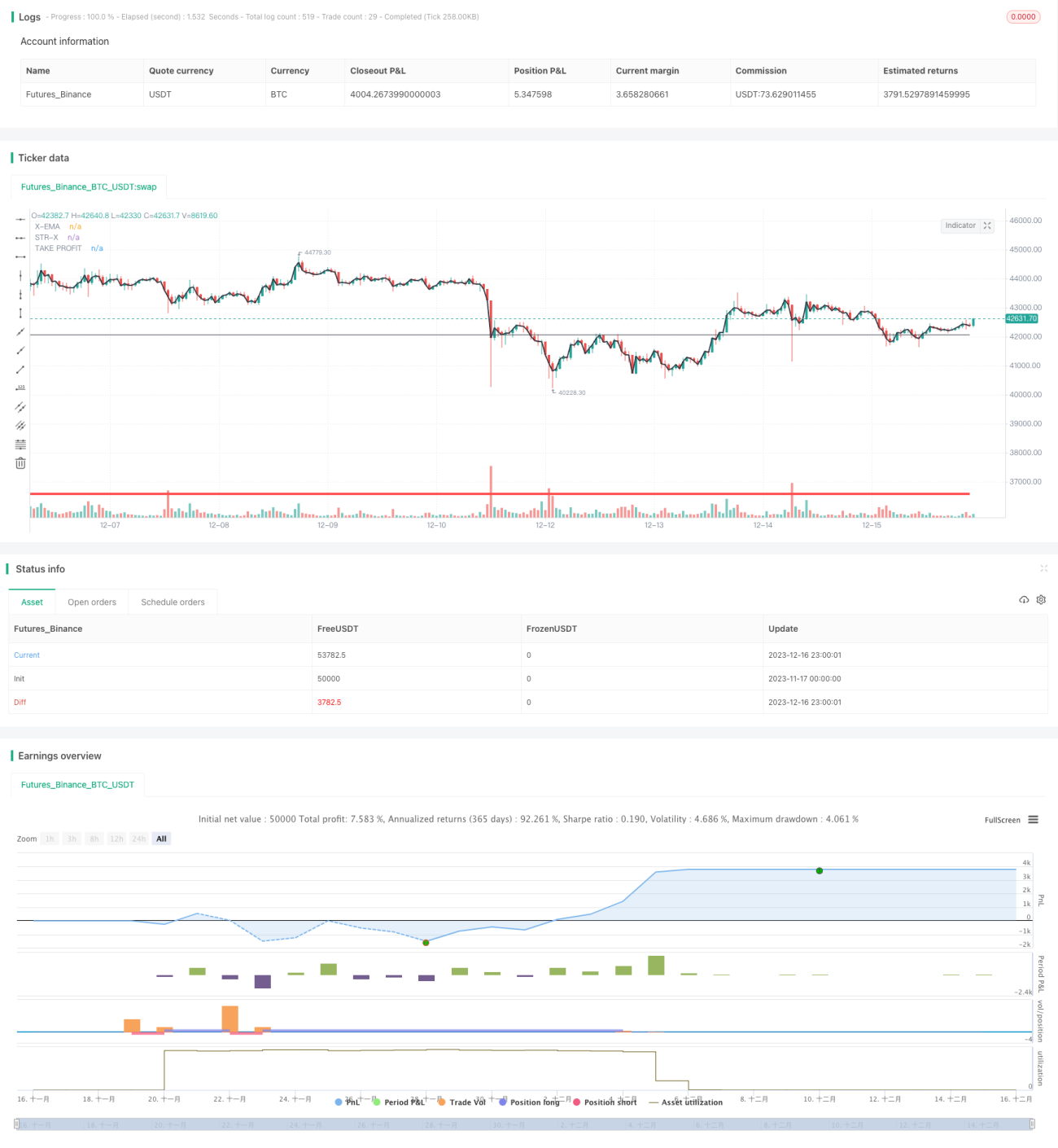

Estrategia de tendencia basada en el canal de precios de apertura

Resumen

La estrategia de Canal de Tendencia es una estrategia de seguimiento de tendencia basada en el precio de apertura y el canal de Donchian. Dibuja una línea de tendencia desde el precio actual hasta el precio de apertura como referencia, combinada con el canal de precios formado por el canal de Donchian para identificar la dirección de la tendencia. Cuando el precio rompe el canal, se generan señales de trading.

Principio de la Estrategia

-

Seleccione un período de tiempo (diario, semanal, etc.), y obtenga el precio de apertura de ese período como precio de referencia.

-

Utilice el indicador del canal de Donchian para calcular la media móvil de N días del precio máximo y mínimo del período, formando un canal de precios.

-

Dibuje una línea recta desde el precio de cierre actual hasta el precio de apertura del período, como línea base de tendencia.

-

Cuando el precio de cierre supere el borde superior del canal de Donchian, se genera una señal de compra; cuando el precio de cierre rompa el borde inferior del canal, se genera una señal de venta.

-

Establezca una estrategia de stop-loss y take-profit.

Esta estrategia, al combinar la línea base y las líneas del canal, puede fijar la dirección de la tendencia, generando señales continuas cuando existe una tendencia, mientras filtra parte del ruido.

Análisis de Ventajas

-

Usar el precio de apertura como línea base de la estrategia permite juzgar eficazmente los cambios de tendencia del precio en diferentes períodos de tiempo.

-

El indicador del canal de Donchian filtra eficazmente el impacto de las fluctuaciones a corto plazo en la línea base.

-

Combinar la línea base y el canal de Donchian permite generar señales cuando la tendencia es clara, evitando falsos rompimientos.

-

Establecer automáticamente posiciones de stop-loss y take-profit permite fijar parte de las ganancias y controlar el riesgo.

-

Esta estrategia tiene pocos parámetros, no es difícil de implementar y es fácil de dominar.

Análisis de Riesgos

-

En mercados laterales puede generar muchas señales no válidas.

-

Si los parámetros se configuran incorrectamente y el stop-loss es demasiado ajustado, puede salir prematuramente de la posición.

-

La estrategia depende más de mercados con tendencia, no es adecuada para estrategias de alta frecuencia.

-

En condiciones de mercado anormales, el precio puede romper directamente la línea de stop-loss, causando grandes pérdidas.

Direcciones de Optimización

-

Se pueden probar diferentes parámetros de período para seleccionar el período que genere las señales más fluidas.

-

Se pueden ajustar los parámetros del canal de Donchian para establecer un ancho de canal más adecuado.

-

Se puede optimizar la relación de take-profit y stop-loss según las características de diferentes activos.

-

Se pueden añadir otros indicadores de filtro para evitar la generación de señales en condiciones de mercado anormales.

Resumen

La estrategia de Canal de Tendencia utiliza el precio de apertura y las líneas del canal formadas por el canal de Donchian para identificar la dirección de la tendencia del precio. Puede generar señales continuas fáciles de leer, y mediante el establecimiento de stop-loss y take-profit fija ganancias y controla riesgos, siendo una estrategia de seguimiento de tendencia muy práctica. Mediante pruebas y optimización continua de parámetros, esta estrategia puede aplicarse a diferentes activos, obteniendo buenos rendimientos en mercados con tendencia.

- 1