Estrategia de seguimiento de tendencia y reversión basada en MACD y RSI

Resumen

Esta estrategia combina los indicadores MACD, EMA y RSI para implementar seguimiento de tendencia y trading de reversión. Genera una señal de compra cuando el MACD cruza hacia arriba la línea de señal y el precio de cierre está por encima de la media EMA; genera una señal de venta cuando el MACD cruza hacia abajo la línea de señal y el precio de cierre está por debajo de la media EMA, capturando así la tendencia. Al mismo tiempo, cuando el RSI alcanza zonas de sobrecompra o sobreventa, se realiza un trading de reversión.

Principio de la Estrategia

-

Calcular las diferencias del MACD y la EMA.

fastMA = ema(close, fast) slowMA = ema(close, slow) macd = fastMA - slowMA signal = sma(macd, 9) ema = ema(close, input(200)) -

Generar señal de compra: la diferencia del MACD (macd - signal) cruza por encima de la línea cero y el precio de cierre está por encima de la media EMA.

delta = macd - signal buy_entry = close > ema and delta > 0 -

Generar señal de venta: la diferencia del MACD cruza por debajo de la línea cero y el precio de cierre está por debajo de la media EMA.

sell_entry = close < ema and delta < 0 -

Cuando el RSI entra en zonas de sobrecompra o sobreventa, se realiza un trading de reversión.

if (rsi > 70 or rsi < 30) reversal := true

Análisis de Ventajas

- Combina seguimiento de tendencia y trading de reversión, permitiendo tanto seguir la tendencia principal como obtener ganancias en puntos de reversión.

- Utiliza el MACD para determinar la dirección principal de la tendencia, evitando falsos rompimientos.

- Filtra parte del ruido mediante la EMA.

- El indicador RSI identifica puntos de reversión, aumentando el potencial de ganancias de la estrategia.

Análisis de Riesgos

- En mercados con tendencia fuerte, el trading de reversión puede generar pérdidas.

- Una configuración inadecuada de los parámetros puede aumentar la frecuencia de trading y los costos de deslizamiento.

- Las señales de reversión pueden retrasarse, perdiendo el mejor momento de entrada.

Soluciones:

- Optimizar los parámetros para encontrar la mejor combinación.

- Ajustar adecuadamente los umbrales del RSI para el trading de reversión.

- Considerar agregar un stop loss para controlar las pérdidas.

Direcciones de Optimización

- Probar diferentes longitudes de medias EMA.

- Optimizar los parámetros del MACD para encontrar la mejor combinación.

- Probar diferentes umbrales de RSI para las reversiones.

- Considerar agregar otros indicadores para combinación.

Resumen

Esta estrategia integra los indicadores MACD, EMA y RSI, logrando una combinación orgánica de seguimiento de tendencia y trading de reversión. El MACD determina la dirección principal de la tendencia, la EMA filtra el ruido y el RSI captura puntos de reversión. Esta combinación de múltiples indicadores permite juzgar la dirección del mercado con mayor precisión, reduciendo errores de trading y aumentando la probabilidad de obtener ganancias. Por supuesto, la optimización de parámetros y la gestión de stop loss deben perfeccionarse aún más para reducir pérdidas innecesarias y hacer la estrategia más robusta. En general, el marco de esta estrategia es razonable y tiene el potencial de lograr rendimientos estables.

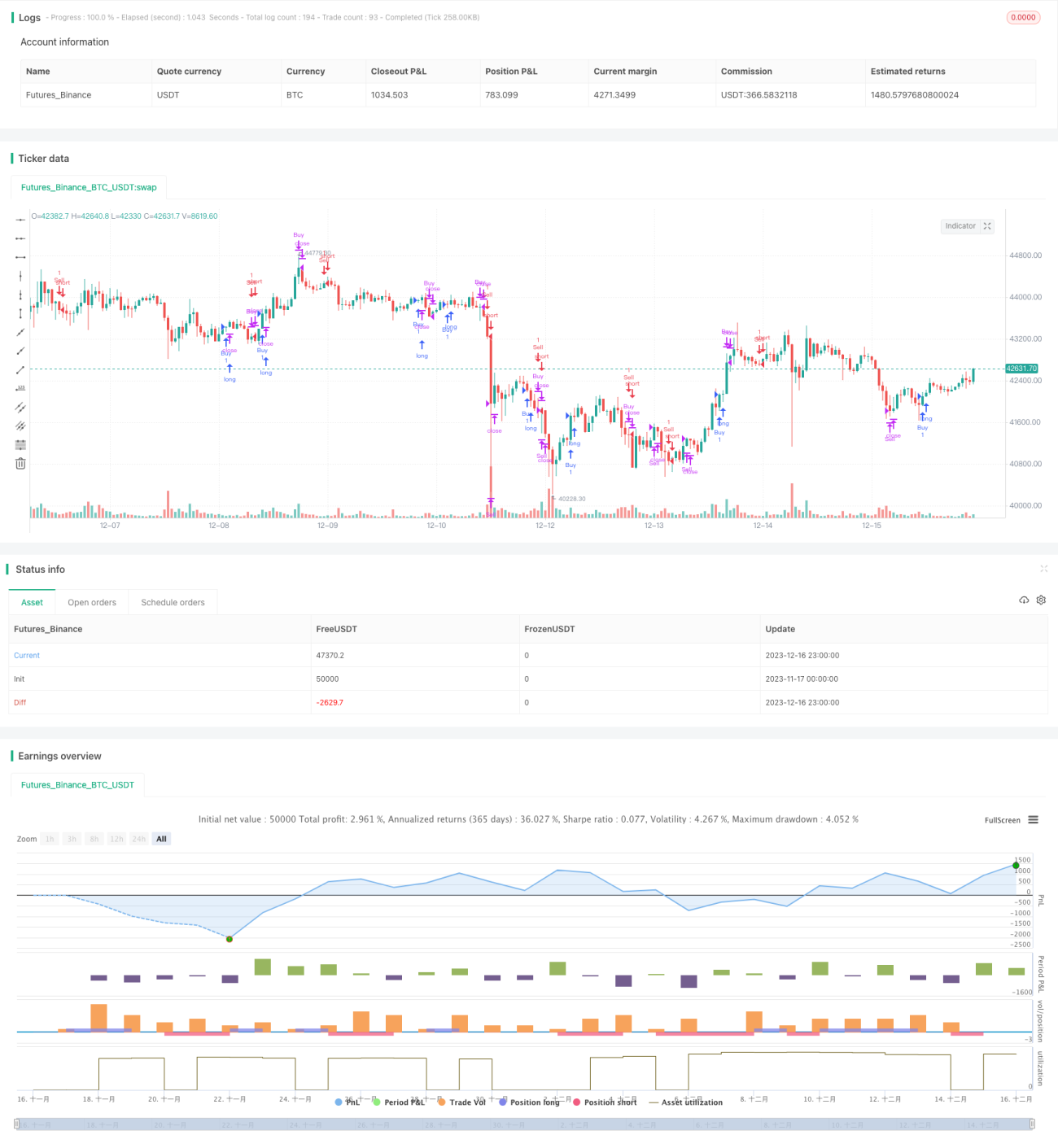

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mbuthiacharles4

//Good with trending markets- 1