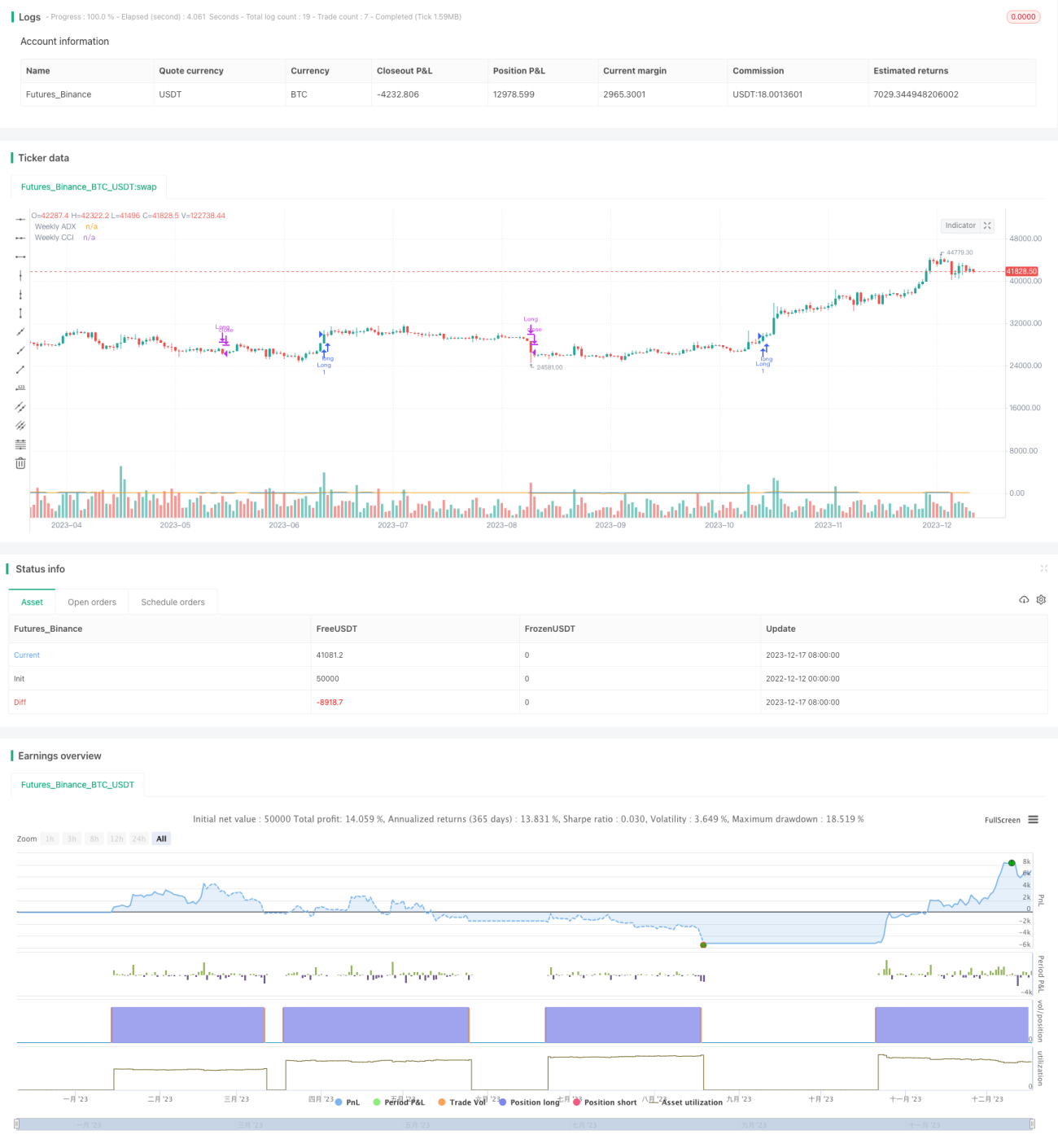

Estrategia de reingreso dinámico de compra

Resumen

Esta estrategia es un sistema de trading solo de compra, que genera señales de compra basadas en el cruce de medias móviles y el Índice de Canal de Materias Primas (CCI) periódico o el Índice de Movimiento Direccional Promedio (ADX) periódico. Se genera una señal de compra cuando la media móvil rápida cruza por encima de la media móvil lenta y el CCI periódico y/o el ADX periódico cumplen condiciones específicas.

La estrategia también permite la reentrada dinámica, lo que significa que si el precio vuelve a cruzar por encima de las tres medias móviles, se pueden abrir nuevas posiciones largas. Sin embargo, si el precio de cierre cae por debajo de la tercera media móvil, la estrategia cerrará las posiciones largas.

Principio de la estrategia

El script define las condiciones para generar una señal de compra. Verifica dos condiciones para determinar una señal de compra válida:

- La media móvil rápida cruza por encima de la media móvil lenta.

- El usuario puede elegir usar un filtro: CCI periódico o ADX periódico.

Reentrada dinámica: Si no hay posiciones largas abiertas y el precio está por encima de las tres medias móviles, se abre una nueva posición larga.

Condición de salida: Si el precio de cierre cae por debajo de la tercera media móvil, la estrategia cierra la posición larga.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza múltiples indicadores técnicos para filtrar señales, lo que reduce las señales falsas.

- El mecanismo de reentrada dinámica permite capturar tendencias al máximo.

- Solo opera en largo, evitando el riesgo de las posiciones cortas.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- Existe cierto riesgo de giro en vacío.

- El tiempo de mantenimiento de posiciones largas puede ser demasiado prolongado; se necesita establecer un stop loss.

- Una configuración inadecuada de parámetros puede generar operaciones excesivamente frecuentes.

Soluciones correspondientes:

- Utilizar combinaciones de parámetros e indicadores técnicos más adecuados para filtrar.

- Establecer niveles de stop loss razonables.

- Ajustar los parámetros para garantizar su estabilidad.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar combinaciones de más indicadores técnicos para encontrar mejores momentos de compra.

- Optimizar los parámetros para encontrar la mejor combinación.

- Agregar un mecanismo de stop loss para controlar las pérdidas individuales.

- Agregar gestión del tamaño de la posición, aumentando o disminuyendo según las condiciones del mercado.

Conclusión

Esta estrategia de compra con reentrada dinámica integra múltiples indicadores técnicos para determinar los momentos de compra, y utiliza un diseño de reentrada dinámica que permite seguir la tendencia en tiempo real; además, solo opera en largo, evitando los riesgos adicionales de las posiciones cortas. Mediante la optimización de parámetros, el establecimiento de stop loss y la gestión de posiciones, esta estrategia se puede aplicar en operaciones reales, controlando riesgos mientras se obtienen rendimientos excesivos.

- 1