Estrategia de trading basada en dos medias móviles con parámetros diferentes y gradiente

Resumen

La Estrategia de Media Móvil Gradual es una estrategia de trading basada en las señales de cruce de dos medias móviles exponenciales (EMA) con diferentes periodos. Utiliza una línea EMA de periodo corto y otra de periodo largo; cuando se cruzan, se generan señales de trading. Cuando la línea rápida cruza hacia arriba la línea lenta, se abre una posición larga; cuando la cruza hacia abajo, se cierra la posición. La estrategia también incorpora herramientas de gestión de riesgos como el stop loss y el trailing stop para asegurar ganancias y controlar el riesgo.

Principio de la Estrategia

El indicador central de esta estrategia son dos líneas EMA: la línea rápida y la línea lenta. Por defecto, la línea rápida se establece en un periodo de 13 días, reaccionando de forma más sensible a los cambios de precio; la línea lenta se establece en 48 días, respondiendo de forma más lenta a las variaciones de precio. Cuando el precio sube rápidamente en el corto plazo, la línea rápida sube antes que la lenta; cuando baja en el corto plazo, la línea rápida también cae más rápido que la lenta. Por lo tanto, un cruce de la línea rápida por encima de la lenta es una señal de subida a largo plazo; un cruce por debajo de la lenta es una señal de bajada a largo plazo.

Según este principio, la estrategia abre una posición larga cuando la línea rápida cruza hacia arriba la línea lenta, indicando que el precio comienza a subir y es momento de comprar; cierra la posición cuando la línea rápida cruza hacia abajo la línea lenta, indicando que la tendencia alcista ha terminado y se debe tomar ganancias. Para controlar el riesgo, la estrategia también establece un stop loss inicial y un trailing stop: el stop loss inicial está a una distancia del 8% del precio de entrada, y el trailing stop por defecto es de 120 puntos. Esto permite detener las pérdidas lo antes posible cuando el precio se revierte, reduciendo las pérdidas.

En la implementación del código, la estrategia utiliza las funciones crossover y crossunder para identificar las señales de cruce de EMA, y en el momento del cruce ejecuta entry y close correspondientes para abrir y cerrar posiciones.

Análisis de Ventajas

La Estrategia de Media Móvil Gradual ofrece las siguientes ventajas:

- Las señales de la estrategia son simples y claras, fáciles de entender e implementar, adecuadas para principiantes.

- El indicador de media móvil filtra bien el ruido del mercado y permite detectar cambios en la tendencia.

- Alta configurabilidad: los parámetros de las líneas rápida y lenta, así como los niveles de stop loss, se pueden personalizar.

- Al incorporar medidas de stop loss, controla eficazmente el riesgo.

- Presenta cierta estabilidad.

Análisis de Riesgos

La estrategia también conlleva ciertos riesgos:

- En mercados con alta volatilidad, la señal de cruce de EMA puede retrasarse, sin reflejar oportunamente los cambios de precio.

- Ajustar los parámetros de la media móvil a velocidades demasiado rápidas puede generar más señales falsas.

- Cuando la tendencia del mercado es débil, los cruces de EMA son escasos, lo que dificulta capturar movimientos de precio.

- La estrategia en sí no considera el análisis de tendencias de mayor marco temporal, lo que puede llevar a operaciones contrarias a la tendencia general cuando el mercado no es claro.

Estos riesgos pueden mitigarse mediante:

- Combinar con otros indicadores para confirmar las señales de cruce de EMA, como MACD, KD, etc.

- Ajustar los parámetros de EMA según los diferentes mercados para reducir la tasa de señales falsas.

- Añadir un módulo de juicio de tendencia, consultando medias móviles de largo plazo para determinar la dirección general del mercado.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Añadir filtros de condiciones de apertura para evitar operaciones innecesarias en mercados laterales. Se pueden usar indicadores como volatilidad, volumen de negociación para establecer umbrales de apertura.

- Utilizar niveles de soporte y resistencia, máximos y mínimos del mercado para fijar los puntos de stop loss y take profit, mejorando su precisión.

- Incorporar un módulo de juicio de tendencia, utilizando la tendencia de largo plazo en un marco temporal superior para filtrar señales de corto plazo y evitar ir en contra de la tendencia principal.

- Entrenar y optimizar los parámetros de EMA mediante aprendizaje automático, adaptándolos mejor a las condiciones reales del mercado y reduciendo la tasa de señales falsas.

Estos puntos son las principales direcciones de mejora y optimización futura de la estrategia. Combinar adecuadamente más indicadores y herramientas de gestión de riesgos mejorará el rendimiento de esta estrategia de cruce de EMA.

Conclusión

La Estrategia de Media Móvil Gradual es una estrategia básica de seguimiento de tendencia. Utiliza el cruce de EMA rápida y lenta para juzgar la tendencia del precio, combinado con medidas de stop loss para controlar el riesgo. Sus señales son simples y claras, fáciles de entender y usar, especialmente adecuada para principiantes, siendo una de las estrategias típicas para iniciarse en la cuantificación. Sin embargo, también presenta cierto retraso y riesgo de señales falsas. En el futuro, se puede optimizar y mejorar mediante la introducción de más indicadores y métodos, logrando un funcionamiento estable en entornos de mercado más complejos.

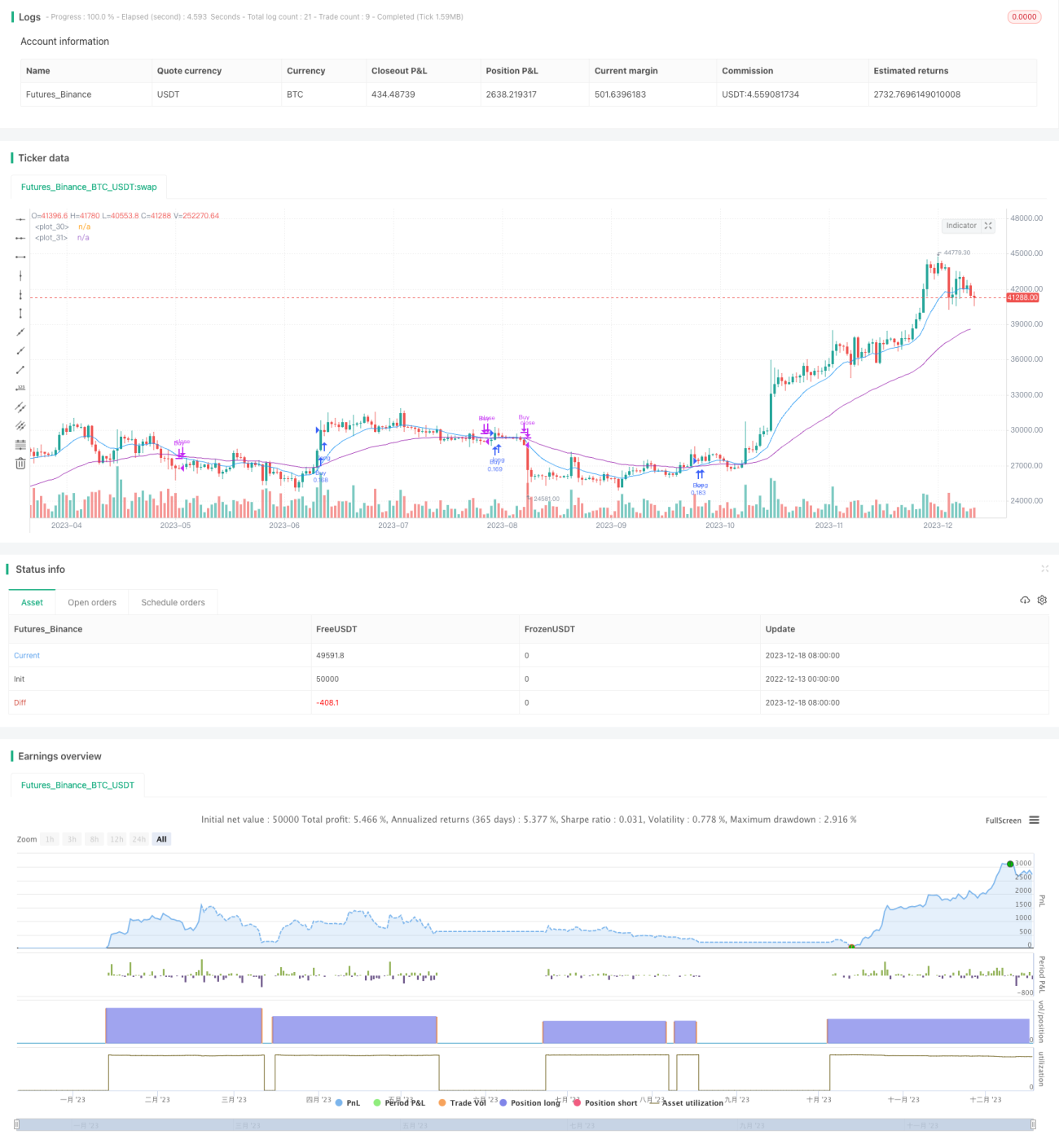

/*backtest

start: 2022-12-13 00:00:00

end: 2023-12-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// *** USE AT YOUR OWN RISK ***

//

strategy("EMA Strategy", shorttitle = "EMA Strategy", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)- 1