Estrategia de reversión basada en medias móviles dobles simples

Resumen

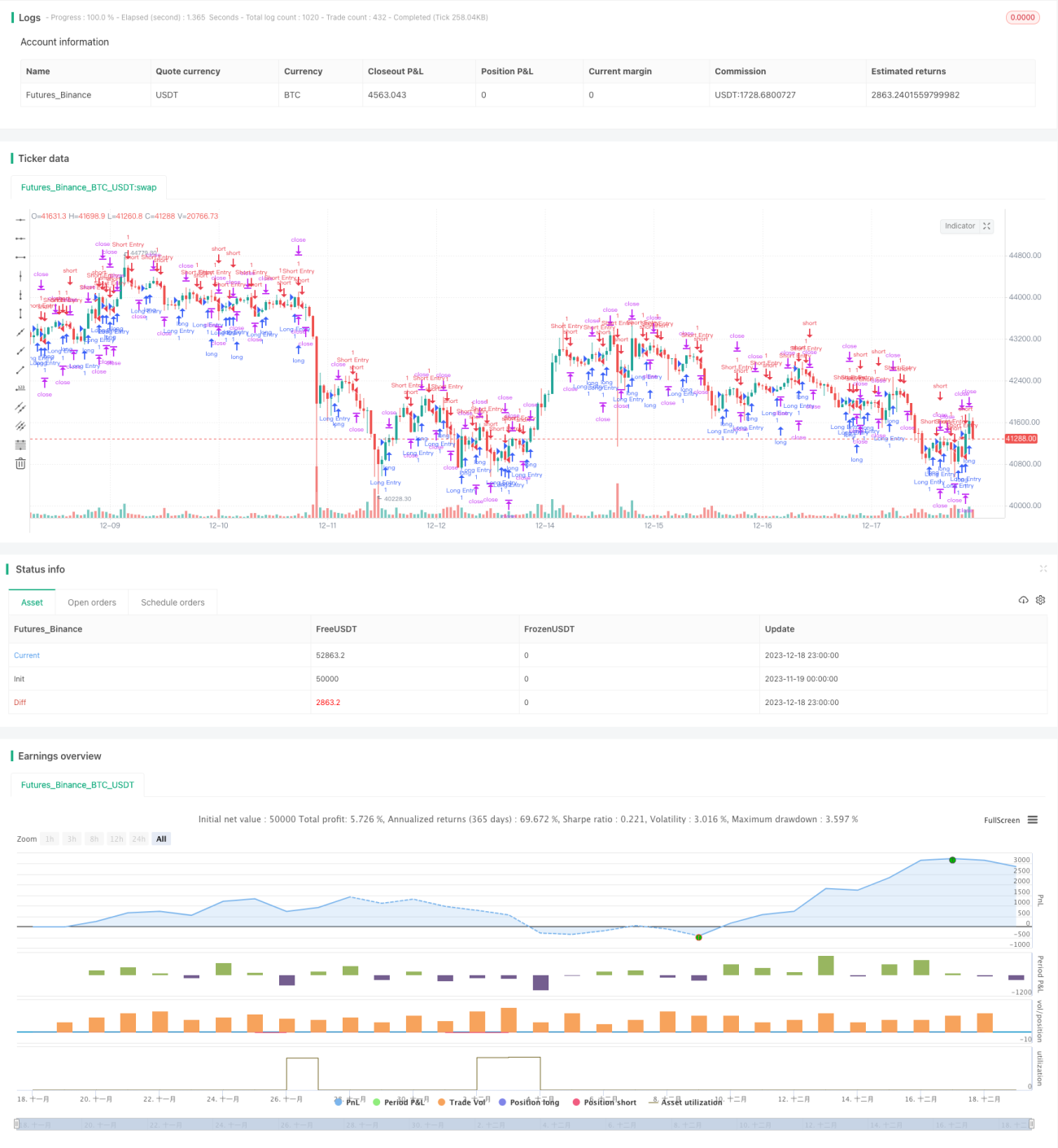

Esta estrategia es una estrategia de trading de seguimiento de tendencia y reversión basada en medias móviles simples. Utiliza el cruce de la línea de 1 día y la línea de 4 días para determinar la dirección de la tendencia, generando señales de compra y venta.

Principio de la estrategia

Cuando la línea de 1 día cruza por debajo de la línea de 4 días, se genera una señal de venta; cuando la línea de 1 día cruza por encima de la línea de 4 días, se genera una señal de compra. De esta manera, se identifican los puntos de inflexión de la tendencia del mercado mediante el cruce de una media móvil rápida y una lenta, obteniendo así ganancias.

Después de entrar en el mercado, se establecen un nivel de stop loss y un nivel de take profit. El stop loss se fija 10 puntos por debajo del precio de entrada, y el take profit se fija 100 puntos por encima del precio de entrada. Esto permite limitar las pérdidas y asegurar las ganancias.

Análisis de ventajas

- Uso de doble media móvil para identificar puntos de reversión de tendencia, simple y práctico

- Establecimiento de stop loss y take profit, lo que permite limitar el riesgo

- Parámetros ajustables para adaptarse a diferentes condiciones del mercado

- Fácil de entender e implementar, adecuado para principiantes

Análisis de riesgos

- Parámetros inadecuados de la media móvil pueden llevar a un exceso de operaciones o a perder buenas oportunidades

- Una configuración incorrecta del stop loss y take profit puede provocar un cierre prematuro o una recogida de beneficios insuficiente

- El retardo en la identificación de cambios de tendencia con la doble media móvil puede generar pérdidas

- Si los parámetros no se ajustan según los cambios del entorno del mercado, la eficacia se reduce

Estos riesgos se pueden mitigar ajustando los parámetros de las medias móviles, implementando mecanismos dinámicos de stop loss y take profit, o añadiendo otros indicadores para confirmar.

Direcciones de optimización

- Se puede considerar la incorporación de otros indicadores como MACD, KDJ, etc., para validar las señales de trading y filtrar señales falsas

- Se puede investigar el efecto de diferentes períodos de medias móviles

- Se puede añadir un indicador de tendencia para evitar operar en contra de la tendencia

- Se puede hacer que el stop loss y take profit se muevan proporcionalmente en lugar de valores fijos

- Se pueden ajustar dinámicamente los parámetros combinando indicadores de volatilidad

Resumen

En general, esta estrategia es una típica estrategia de trading de doble media móvil. Utiliza el cruce de una media móvil rápida y una lenta para identificar puntos de inflexión de la tendencia, establece stop loss y take profit para controlar el riesgo, es simple y práctica, fácil de entender y adecuada para principiantes. Mediante el ajuste y la optimización de parámetros, puede adaptarse a diferentes entornos de mercado, y también se pueden añadir otros indicadores de filtrado para mejorar su rendimiento. En general, esta estrategia es muy buena como estrategia de aprendizaje para principiantes.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1