Estrategia de trading de media móvil elástica de fuerza de compra y venta

Resumen

Esta estrategia fue desarrollada por el Dr. Alexander Elder basándose en su teoría de la media móvil de elasticidad, para medir la fuerza de compra y venta en el mercado. La estrategia se utiliza generalmente junto con el sistema de tres pantallas, aunque también puede usarse de forma independiente. El Dr. Elder utiliza una media móvil exponencial de 13 días para reflejar el consenso del mercado sobre el valor. La fuerza alcista refleja la capacidad de los compradores para impulsar el precio por encima del consenso de valor; la fuerza bajista refleja la capacidad de los vendedores para llevar el precio por debajo del consenso de valor.

La fuerza alcista se calcula restando la media móvil exponencial de 13 días al precio máximo. La fuerza bajista se calcula restando la media móvil exponencial de 13 días al precio mínimo.

Principio de la Estrategia

Esta estrategia se basa en la teoría de la fuerza de compra y venta del Dr. Alexander Elder. Mediante el cálculo de los indicadores de fuerza alcista y bajista, se determina la tendencia y la fuerza del mercado. Específicamente, el indicador de fuerza alcista refleja la potencia de los compradores, calculado como el precio máximo menos la EMA de 13 días. El indicador de fuerza bajista refleja la potencia de los vendedores, calculado como el precio mínimo menos la EMA de 13 días. Cuando la fuerza alcista desciende por debajo de cierto umbral, se genera una señal de venta en corto; cuando la fuerza bajista supera un cierto umbral, se genera una señal de compra en largo. De esta manera, podemos comparar la fuerza relativa de compra y venta para determinar la tendencia del mercado y superarlo.

En el código, utilizamos los precios máximo, mínimo y la EMA de 13 días para calcular los indicadores de fuerza alcista y bajista. Se establecen umbrales de activación; cuando el indicador se activa, se abre una posición larga o corta correspondiente. También se implementan lógicas de stop-loss y take-profit para gestionar las posiciones. En resumen, la estrategia compara la fuerza relativa de compradores y vendedores para juzgar la fortaleza de la tendencia del mercado y operar en consecuencia.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza la fuerza de compra y venta para determinar la tendencia del mercado, con buenos resultados en backtesting.

- Las señales de compra y venta son claras y fáciles de identificar.

- Mecanismo de stop-loss confiable que ayuda a controlar el riesgo.

- Funciona mejor cuando se combina con el sistema de tres pantallas.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- La configuración de parámetros es algo subjetiva; requiere ajuste en diferentes mercados.

- Los indicadores de fuerza de compra/venta pueden generar señales engañosas.

- Una colocación inadecuada del stop-loss puede aumentar las pérdidas.

- El rendimiento depende del instrumento negociado y del marco temporal.

Contramedidas:

- Optimizar los parámetros para adaptarse a diferentes mercados.

- Combinar con otros indicadores para filtrar señales.

- Optimizar la lógica de stop-loss para controlar estrictamente el riesgo.

- Seleccionar instrumentos y plazos adecuados para operar.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Optimizar el parámetro de la media móvil para adaptarse a diferentes plazos.

- Agregar otros indicadores para filtrar señales, como MACD, etc.

- Optimizar la lógica de stop-loss y take-profit, por ejemplo, stop-loss dinámico.

- Utilizar métodos de aprendizaje automático para optimizar parámetros automáticamente.

- Combinar aprendizaje profundo para predecir señales de compra/venta.

En resumen, la estrategia tiene un amplio margen de optimización, que abarca parámetros, señales, control de riesgos, entre otros aspectos, para hacerla más estable y confiable.

Conclusión

Esta estrategia se basa en la teoría de la fuerza de compra y venta del Dr. Elder. Al calcular los indicadores de fuerza alcista y bajista, se determina la tendencia y la fuerza del mercado, con reglas de juicio relativamente simples y claras. La estrategia tiene ventajas como utilizar la fuerza de compra/venta para determinar la tendencia y controlar el riesgo mediante stop-loss, pero también enfrenta riesgos como la subjetividad de los parámetros y posibles señales engañosas. Podemos mejorar aún más la estabilidad y la tasa de ganancia de la estrategia mediante la optimización de parámetros, el filtrado adicional de señales y un stop-loss estricto. Esta estrategia es adecuada para traders cuantitativos activos.

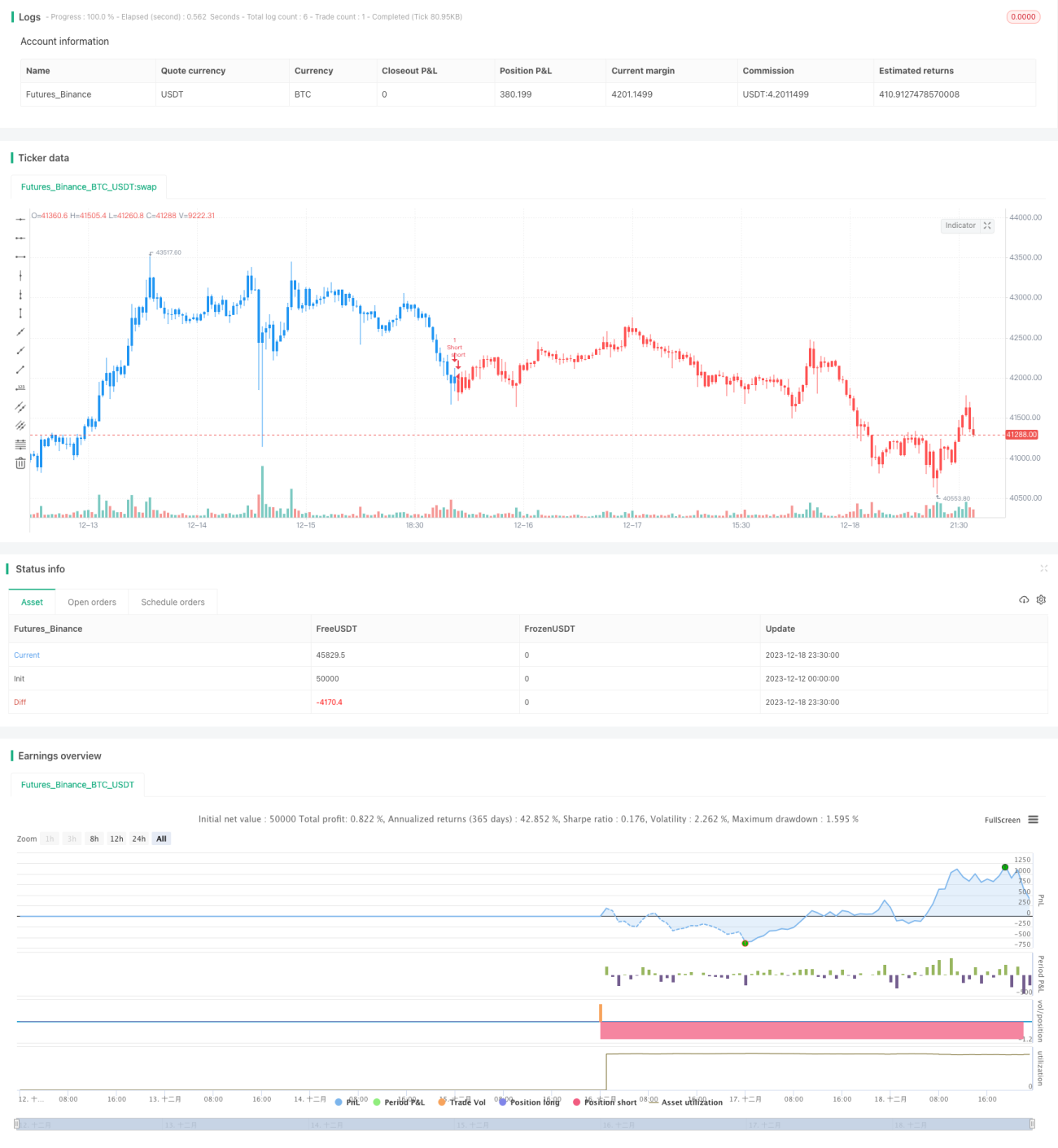

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/10/2022

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1