Estrategia de trading de seguimiento de tendencia con múltiples medias móviles

Resumen

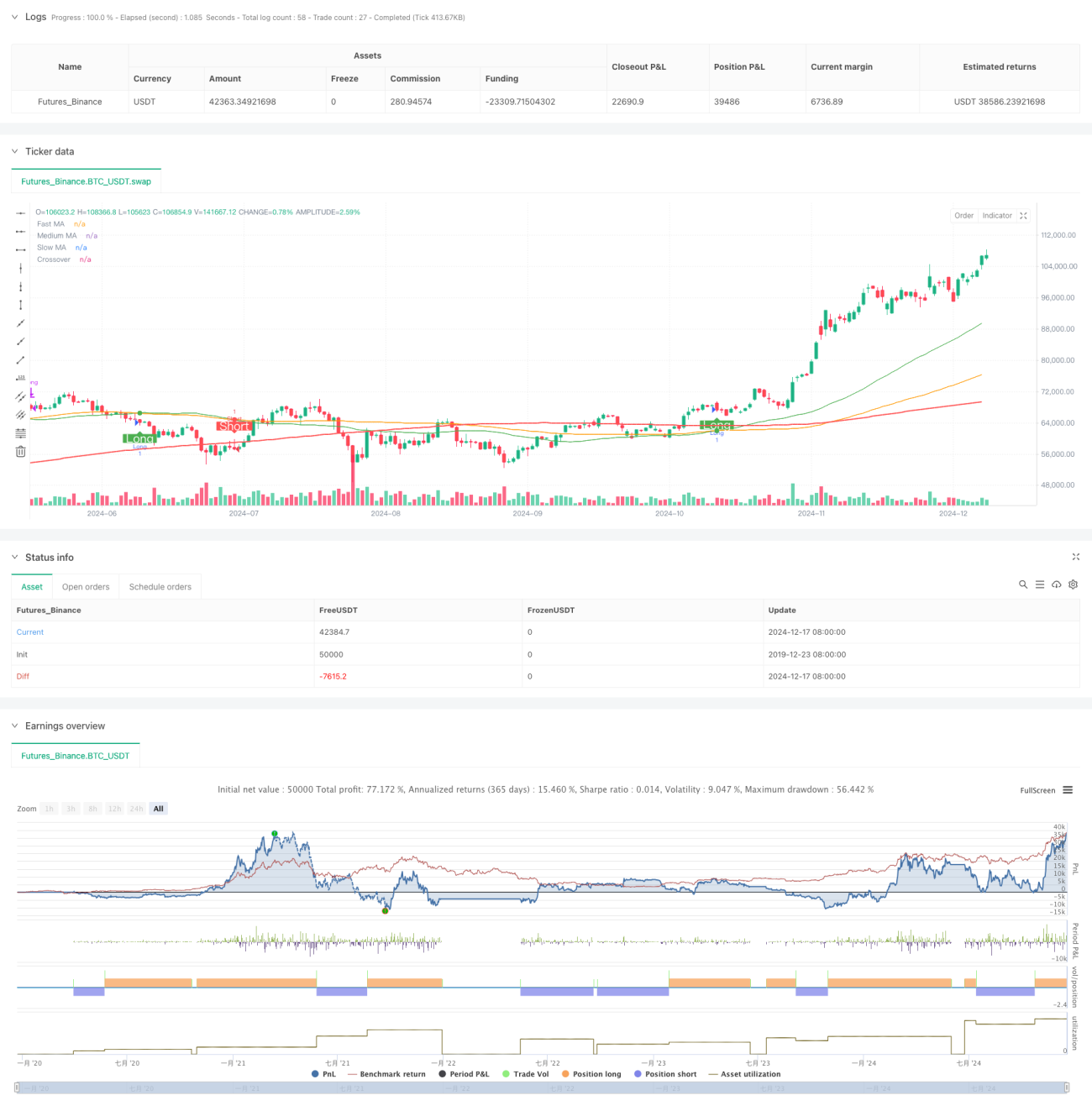

Esta estrategia es un sistema de seguimiento de tendencias basado en múltiples medias móviles. Utiliza tres medias móviles simples de diferentes períodos (50, 100 y 200). A través de las señales de cruce entre la media rápida y la media intermedia, combinadas con la confirmación de tendencia de la media lenta, busca capturar oportunidades direccionales en el mercado. El diseño de la estrategia se alinea con el concepto clásico de "seguimiento de tendencias", mejorando la fiabilidad de las señales mediante una combinación de medias móviles en múltiples marcos temporales.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Uso de tres medias móviles simples (SMA) de diferentes períodos: rápida (50 períodos), intermedia (100 períodos) y lenta (200 períodos).

- Condiciones de activación para la entrada:

- Entrada larga: la media rápida cruza al alza la media intermedia y el precio se encuentra por encima de la media lenta.

- Entrada corta: la media rápida cruza a la baja la media intermedia y el precio se encuentra por debajo de la media lenta.

- Generación de señales de salida:

- Cierre de posición larga: la media rápida cruza a la baja la media intermedia.

- Cierre de posición corta: la media rápida cruza al alza la media intermedia.

- Uso de la media lenta como filtro de tendencia para mejorar la calidad de las señales de trading.

Ventajas de la Estrategia

- Alta estabilidad del sistema: la triple confirmación de cruce de medias móviles filtra eficazmente las señales falsas.

- Control de riesgos completo: la media lenta actúa como confirmación de tendencia, reduciendo la probabilidad de operar en contra de la misma.

- Amplia adaptabilidad: la estrategia puede aplicarse en diferentes marcos temporales y condiciones de mercado.

- Reglas de operación claras: las señales de entrada y salida son nítidas y fáciles de ejecutar.

- Buena visualización: mediante marcas de color y anotaciones gráficas, las señales de trading son intuitivas y claras.

Riesgos de la Estrategia

- Riesgo de rezago: las medias móviles son inherentemente indicadores rezagados, lo que puede hacer que se pierdan los inicios de tendencia.

- No apta para mercados laterales: durante fases de consolidación, puede generar señales falsas frecuentes.

- Riesgo de eficiencia de capital: los puntos de entrada pueden estar lejos del inicio de la tendencia, afectando la utilización del capital.

- Falta de stop loss: la estrategia carece de un mecanismo explícito de stop loss; es necesario complementar medidas de control de riesgos.

Direcciones de Optimización

- Incorporar indicadores de volatilidad: combinar indicadores como ATR para optimizar el momento de entrada y la gestión de la posición.

- Agregar filtro de fuerza de tendencia: añadir indicadores como ADX para mejorar la calidad de las señales de trading.

- Mejorar el mecanismo de stop loss: diseñar stops dinámicos basados en volatilidad para proteger las ganancias obtenidas.

- Optimizar la adaptación de parámetros: ajustar dinámicamente los parámetros de las medias móviles según los diferentes ciclos del mercado.

- Agregar confirmación de volumen: combinar indicadores de volumen para aumentar la fiabilidad de las señales.

Conclusión

Esta estrategia es un sistema clásico de seguimiento de tendencias que, mediante el uso combinado de múltiples medias móviles, garantiza tanto la fiabilidad de las señales como la capacidad de capturar las tendencias principales. Aunque presenta cierto rezago, con una optimización y gestión de riesgos adecuadas, puede convertirse en un sistema de trading robusto. Su principal ventaja radica en la estabilidad del sistema y la claridad de las reglas de operación, siendo adecuado como marco base para el trading de tendencias a mediano y largo plazo.

- 1