概述

高级均线结合吞没形态量化策略是一种结合了多重技术指标的交易系统,主要基于移动均线、吞没形态蜡烛图模式以及价格结构突破来确定交易信号。该策略通过寻找多重因素的汇合点来提高交易的可靠性,采用趋势跟随的思路,在已确认的市场方向上寻找入场机会。核心逻辑是通过66周期和85周期的简单移动均线判断整体趋势方向,结合吞没形态蜡烛图提供的短期反转信号,并通过结构突破(突破前期高点或低点)来确认趋势的持续性,从而形成综合性的交易决策系统。

策略原理

该策略的核心原理基于多重技术指标的协同确认,主要包括以下几个关键组件:

-

双重移动均线系统:策略使用66周期和85周期的简单移动均线(SMA)来确定市场的整体趋势方向。当价格位于两条均线之上时,被视为看涨趋势;当价格位于两条均线之下时,被视为看跌趋势。

-

吞没形态识别:

- 看涨吞没形态:当前收盘价高于开盘价(阳线),并且当前收盘价高于前一根蜡烛的收盘价,同时当前开盘价低于或等于前一根蜡烛的收盘价。

- 看跌吞没形态:当前收盘价低于开盘价(阴线),并且当前收盘价低于前一根蜡烛的收盘价,同时当前开盘价高于或等于前一根蜡烛的收盘价。

-

价格结构突破识别:

- 使用前后2根蜡烛的高低点来识别摆动高点和低点

- 当价格突破前期摆动高点时,确认看涨结构

- 当价格跌破前期摆动低点时,确认看跌结构

-

多重确认机制:策略要求至少满足4个条件中的2个才会产生交易信号:

- 吞没形态确认

- 价格结构突破确认

- 价格相对于移动均线的位置

- 预留的斐波那契回调区域(在代码中是占位符)

-

冷却期:策略实现了方向性冷却机制,在触发交易信号后的指定K线数量内不会重复产生相同方向的交易信号,以避免过度交易。

策略优势

-

多重确认机制:要求至少两个技术指标同时满足条件才会产生交易信号,大大降低了假信号的可能性,提高了信号的可靠性。

-

趋势与反转的结合:通过移动均线捕捉中长期趋势,同时利用吞没形态捕捉短期反转机会,实现了趋势和反转策略的有机结合。

-

价格结构分析:纳入了市场结构分析,通过识别高点和低点的突破来确认趋势的持续性,这是一种更高级的技术分析方法。

-

冷却机制:设计了冷却期功能,有效避免了连续信号导致的过度交易问题,帮助控制交易频率。

-

参数可调整性:策略中的关键参数(如均线周期、冷却期长度)都可以根据不同市场和时间框架进行调整,具有良好的适应性。

-

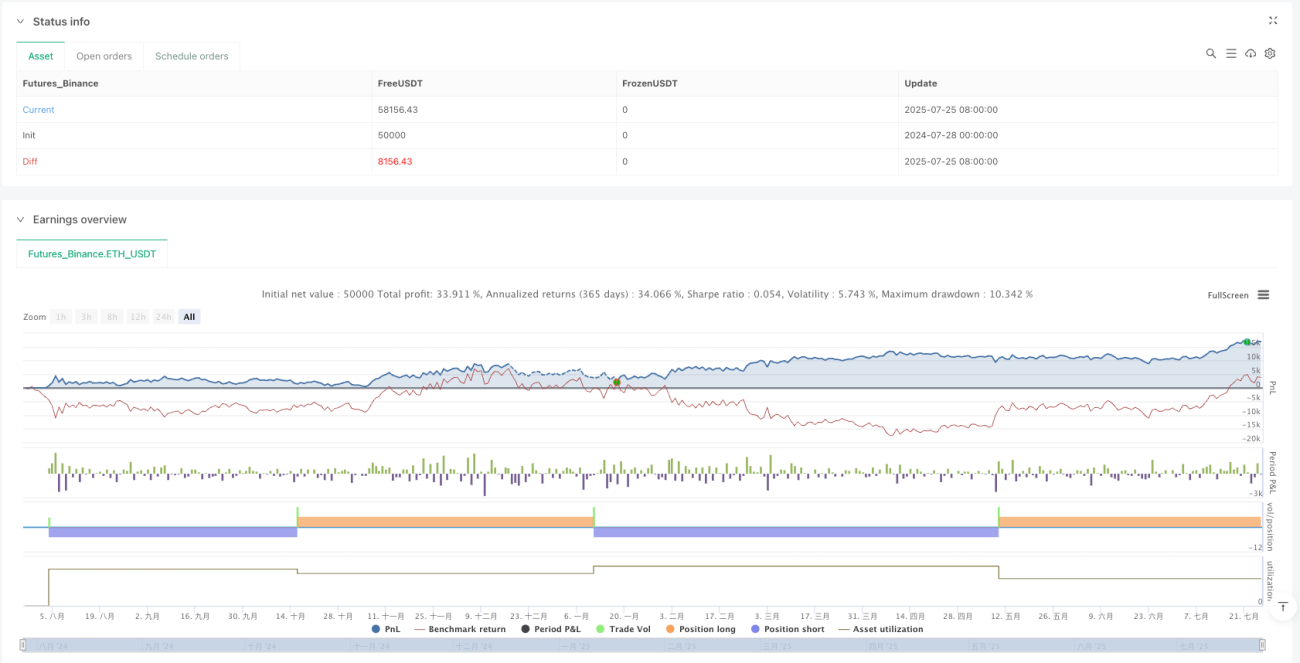

风险回报比优化:根据策略测试显示,虽然胜率约为30%,但获利交易相对于亏损交易具有显著优势,符合"让利润奔跑,控制亏损"的交易原则。

策略风险

-

假突破风险:价格结构突破可能会出现假突破情况,尤其是在波动较大的市场中,可能导致错误的交易信号。解决方法是增加确认机制,例如要求突破后的持续性,或者结合成交量分析。

-

均线滞后性:移动均线本质上是滞后指标,在快速变化的市场中可能无法及时反映价格变化,导致入场信号延迟。可以考虑使用更灵敏的指标如EMA或者调整均线周期来缓解此问题。

-

过度交易风险:尽管有冷却机制,但策略作者提到该策略仍会产生较多信号,可能导致交易过于频繁。建议增加更严格的过滤条件或延长冷却期。

-

市场环境依赖:该策略在趋势明确的市场中表现较好,但在横盘整理或高波动市场中可能产生较多错误信号。可以添加市场环境识别机制,在不同市场状态下调整策略参数或暂停交易。

-

缺乏止损机制:代码中未明确设置止损策略,这可能导致单笔亏损过大。建议实现严格的止损机制,例如基于ATR的止损或固定百分比止损。

策略优化方向

-

完善斐波那契回调区域:当前代码中的斐波那契回调检查是一个占位符(永远返回true),可以实现真正的斐波那契回调区域识别,为入场点提供更精确的价格水平支持。

-

增加成交量确认:将成交量分析纳入策略中,可以帮助确认价格突破的有效性,减少假突破风险。特别是在结构突破时,配合放量可以提高突破的可靠性。

-

动态调整参数:基于市场波动性(如ATR指标)动态调整均线周期和冷却期长度,使策略能够更好地适应不同市场环境。

-

添加止盈止损机制:实现基于风险管理的止盈止损策略,例如基于ATR的动态止损,或者使用前期支撑阻力位作为止盈止损点位。

-

市场环境过滤:添加市场环境识别模块,例如使用ADX指标判断市场是否处于趋势状态,在非趋势市场暂停交易或调整策略参数。

-

时间过滤:增加交易时间过滤,避开高波动或低流动性的时段,如重大经济数据公布或市场开盘收盘时段。

-

信号强度分级:基于满足条件的数量和强度,对信号进行分级,并据此调整仓位大小,实现更精细的仓位管理。

总结

高级均线结合吞没形态量化策略是一个结合了多种技术分析方法的综合交易系统,通过移动均线、吞没形态以及价格结构突破的协同作用来识别潜在的交易机会。该策略的主要优势在于其多重确认机制,能够有效减少假信号,提高交易质量。同时,策略的冷却机制有助于控制交易频率,避免过度交易。

然而,该策略也存在一些风险,如假突破、均线滞后以及市场环境依赖等问题。通过完善斐波那契回调区域识别、增加成交量确认、动态调整参数以及添加更完善的风险管理机制等优化措施,策略的性能有望得到进一步提升。

总体而言,该策略具有良好的理论基础和实践潜力,特别适合那些倾向于使用多重技术指标进行交易决策的交易者。但需要注意的是,任何交易策略都需要在实际应用前进行充分的回测和验证,并根据个人风险承受能力和市场环境进行适当调整。

- 1