Strategy Overview

This strategy is a short-only trading system based on Simple Moving Average (SMA) crossovers, designed to capture bearish market trends. The strategy utilizes 20-period and 50-period simple moving averages as core indicators, generating a short entry signal when the shorter SMA(20) crosses below the longer SMA(50), and closing positions when the shorter SMA(20) crosses above the longer SMA(50). This design is both elegant and effective, particularly suited for capturing medium-term downtrends in the 15-minute timeframe.

Strategy Principles

The strategy is built on the classic moving average crossover theory in technical analysis. Its core logic is as follows:

- Calculate the 20-period Simple Moving Average (SMA20) and 50-period Simple Moving Average (SMA50)

- When SMA20 crosses under SMA50, it signals negative price momentum and a shift from bullish to bearish trend, triggering a short entry

- When SMA20 crosses over SMA50, it signals weakening or ending of the downtrend, triggering position closure

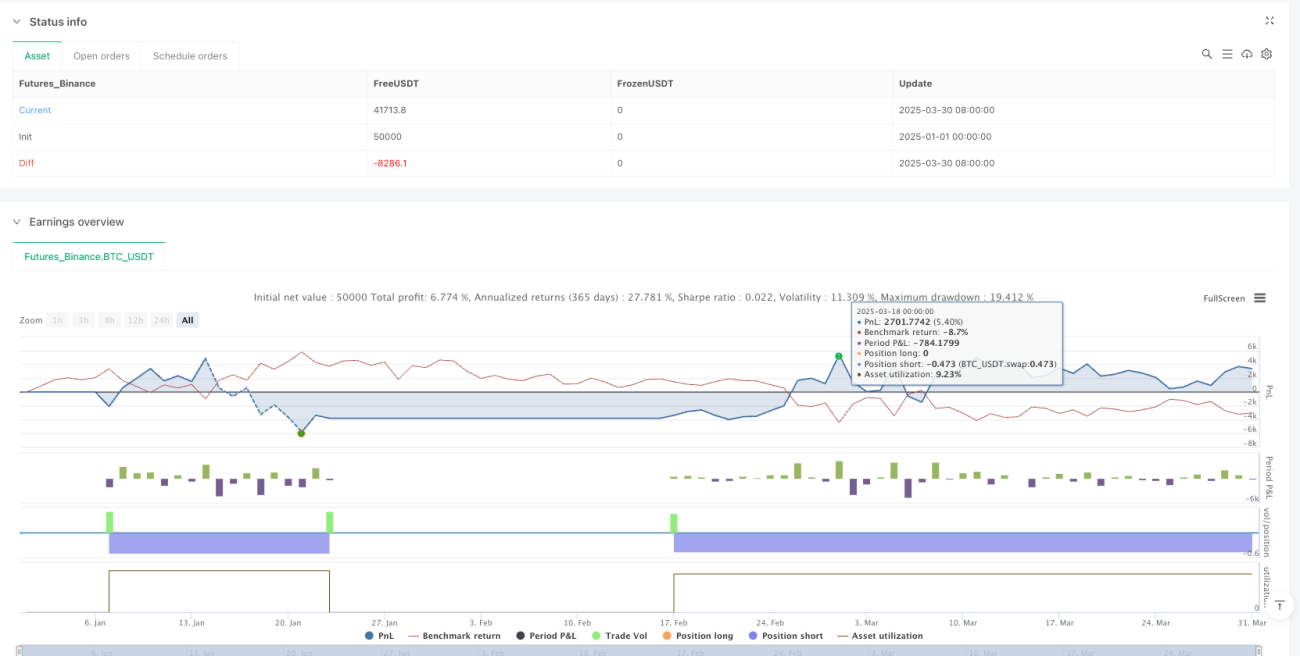

- The strategy employs full position sizing, using 100% of available capital for each trade

From the code implementation, the strategy utilizes Pine Script's ta.crossunder() and ta.crossover() functions to precisely capture moving average crossover events, and executes trades through strategy.entry() and strategy.close() functions. Additionally, the strategy visually displays trading signals on the chart, helping traders understand the execution of trading logic in real-time.

Strategy Advantages

- Simplicity and Efficiency: The strategy uses only two technical indicators with clear logic that is easy to understand and implement, reducing the risk of overfitting.

- Trend-Following Capability: The combination of SMA20 and SMA50 effectively captures medium-term trend changes, with the short-term average crossing below the long-term average typically indicating greater downside potential.

- Robust Risk Management: The strategy has built-in clear entry and exit conditions, preventing unlimited loss expansion by automatically closing positions when trends reverse.

- Rich Visual Feedback: Through shape markers and text labels on the chart, traders can clearly see each trading signal, facilitating backtest analysis and real-time monitoring.

- Strong Adaptability: While the strategy performs well on the 15-minute timeframe, its core logic is equally applicable to other time periods, demonstrating good cross-timeframe adaptability.

- Counter-Intuitive Trading: Short strategies often profit during times of market panic, helping traders maintain calm and generate returns in falling markets.

Strategy Risks

- Consolidation Market Risk: In range-bound, oscillating markets, frequent moving average crossovers may generate multiple false signals, resulting in consecutive losing trades. An improvement method is to add confirmation indicators such as trend strength indicators or volatility filters.

- Lagging Issues: Moving averages inherently lag, potentially leading to less-than-ideal entry and exit timing and missing optimal trading points. Consider using more responsive indicators like EMAs or adjusting moving average periods to mitigate this issue.

- Single Direction Limitation: The strategy only goes short without long positions, potentially missing significant upside opportunities in bull markets. One solution is to develop a complementary long strategy or extend the current strategy into a bidirectional trading system.

- Insufficient Capital Management: The strategy uses 100% of capital for trading without position sizing considerations, which could lead to rapid capital depletion during consecutive losses. Adding a risk management module to dynamically adjust position size based on market volatility is recommended.

- Lack of Stop-Loss Mechanism: The current strategy relies on moving average crossovers for exits without implementing stop-losses, potentially suffering large drawdowns in extreme market conditions. Consider adding stop-loss mechanisms based on ATR or fixed percentages.

Strategy Optimization Directions

- Add Trend Filters: Introduce trend strength indicators such as ADX (Average Directional Index), executing trades only when ADX exceeds a specific threshold to avoid false signals in oscillating markets. This optimization can significantly improve win rates and profit factors.

- Optimize Moving Average Periods: The current 20/50 period setting is classic, but testing different parameter combinations can help find optimal parameters for specific trading instruments, enhancing strategy adaptability.

- Implement Multi-Timeframe Analysis: Add higher timeframe trend assessment, executing 15-minute short signals only when daily or 4-hour trends are downward, avoiding counter-trend trading.

- Add Position Management: Dynamically adjust position size based on ATR (Average True Range), reducing positions in high-volatility markets and moderately increasing them in low-volatility conditions to optimize equity curve smoothness.

- Implement Take-Profit and Stop-Loss Mechanisms: Set stop-losses based on ATR or key support levels, and take-profits based on risk-reward ratios or previous lows, improving capital protection.

- Add Trading Time Filters: Analyze performance during different trading sessions, avoiding inefficient or high-risk periods, such as the transition times between Asian, European, and American markets when volatility may increase.

- Consider Cost Factors: Incorporate trading fees and slippage into strategy evaluation for more accurate assessment of real trading performance.

Conclusion

The SMA20/50 Bearish Trend Reversal Quantitative Trading System is a concise and efficient quantitative trading strategy that executes short trades by capturing simple moving average crossover signals. The strategy performs excellently in downtrends with clear operational logic that is easy to understand and implement. Despite inherent risks such as false signals in oscillating markets and moving average lag, strategy performance can be significantly enhanced through adding trend filters, optimizing parameter settings, improving capital management, and implementing stop-loss mechanisms. For traders seeking to capitalize on bearish market opportunities, this strategy provides a reliable framework, particularly suited for trading in the 15-minute timeframe. Through continuous optimization and adjustment, this strategy has the potential to become an important tool in trading portfolios for navigating bearish market environments.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("SMA20/50 Short-Only Strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input sources and calculations- 1