Algoritmo de combinación dinámica de la estrategia de trading de tendencias Supertrend de múltiples períodos de tiempo

Resumen

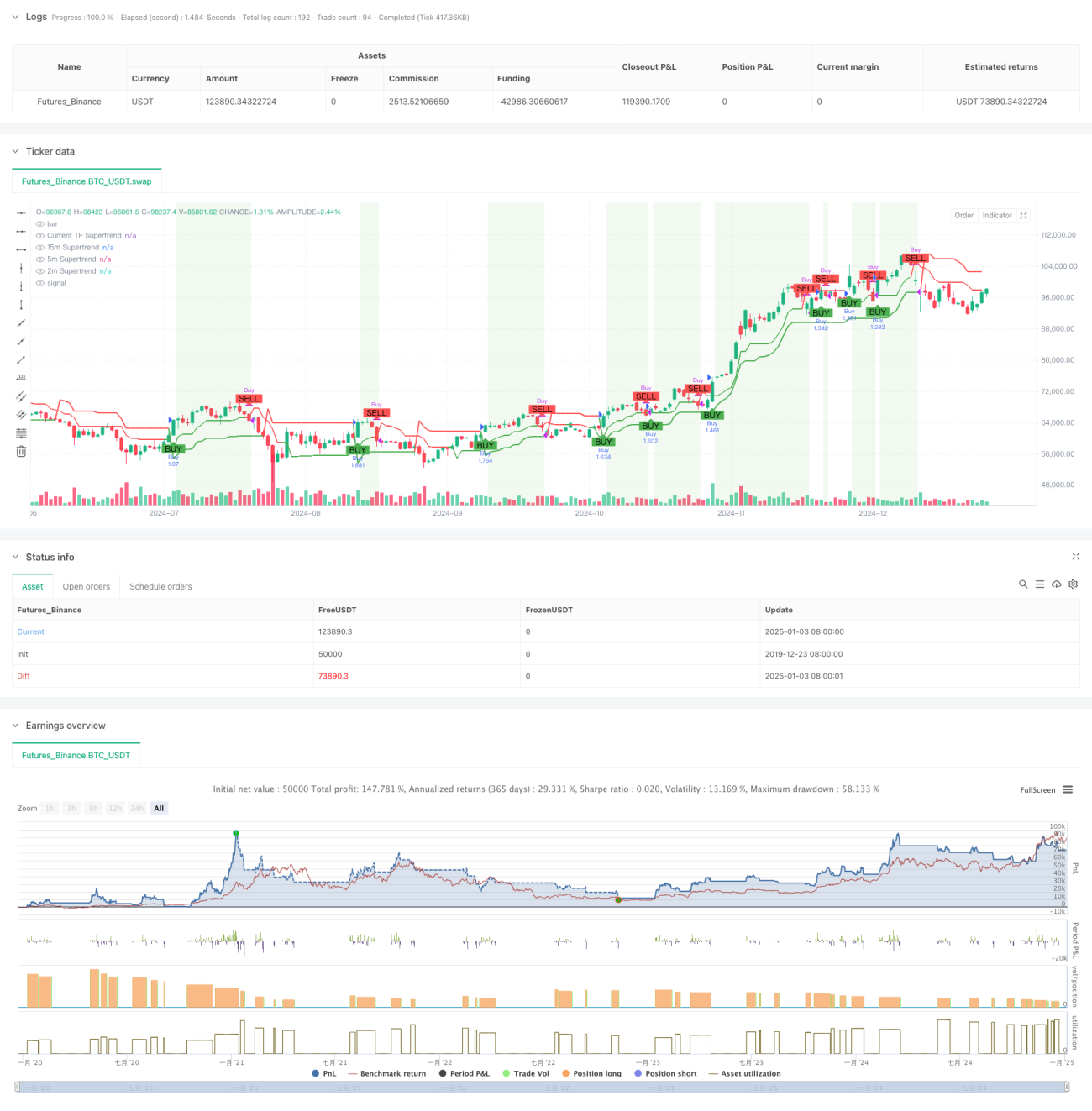

Esta estrategia es un sistema de seguimiento de tendencias adaptativo basado en el indicador Supertrend en múltiples marcos temporales. Integra señales de Supertrend de tres marcos temporales diferentes (15 minutos, 5 minutos y 2 minutos) para construir un marco integral de identificación de tendencias. La estrategia utiliza un filtro de tiempo para garantizar que solo opere durante los períodos de negociación más activos y cierra automáticamente las posiciones al final del día para evitar riesgos nocturnos.

Principio de la estrategia

El núcleo de la estrategia es confirmar las señales de trading mediante la consistencia de la tendencia en múltiples marcos temporales. Específicamente:

- Se calcula la línea Supertrend para cada marco temporal utilizando el período ATR y el factor multiplicador.

- Se activa una compra cuando los tres marcos temporales muestran una señal alcista (precio por encima de la línea Supertrend).

- Se activa una venta cuando el precio cae por debajo de la línea Supertrend del marco de 5 minutos o al alcanzar el final de la sesión de negociación.

- Se controla el tiempo de negociación mediante la configuración de zona horaria y el filtro de horario de sesión (por defecto 09:30-15:30).

Ventajas de la estrategia

- La confirmación multidimensional de tendencias mejora la fiabilidad de las señales y reduce efectivamente el riesgo de falsas rupturas.

- La configuración adaptativa de los parámetros Supertrend permite que la estrategia se adapte a diferentes entornos de volatilidad del mercado.

- El riguroso mecanismo de gestión del tiempo evita interferencias durante períodos de baja actividad.

- La interfaz visual clara muestra el estado de la tendencia en todos los marcos temporales.

- El sistema flexible de gestión de posiciones admite configuraciones porcentuales.

Riesgos de la estrategia

- En mercados laterales o de rango, puede generar demasiadas señales de trading, aumentando los costos de transacción.

- Múltiples filtros pueden hacer que se pierdan algunas oportunidades potenciales de ganancias.

- Depende de la optimización de parámetros; diferentes entornos de mercado pueden requerir ajustes de parámetros.

- La alta complejidad computacional puede generar problemas de eficiencia en la ejecución del programa.

Áreas de optimización de la estrategia

- Introducir un mecanismo adaptativo de volatilidad para ajustar dinámicamente los parámetros Supertrend según las condiciones del mercado.

- Agregar un indicador de confirmación de volumen para mejorar la precisión en la identificación de tendencias.

- Desarrollar un algoritmo inteligente de filtrado temporal para identificar automáticamente los mejores períodos de negociación.

- Optimizar el algoritmo de gestión de posiciones para lograr un control de riesgos más preciso.

- Agregar un módulo de clasificación de entornos de mercado para aplicar estrategias diferenciadas según las características del mercado.

Conclusión

Esta estrategia construye un sistema de trading robusto mediante el análisis de tendencias en múltiples marcos temporales y un estricto sistema de control de riesgos. Aunque existen algunas áreas de mejora, su lógica central es sólida y adecuada para un mayor desarrollo y aplicación en trading real. El diseño modular del sistema también proporciona una buena base para futuras ampliaciones.

- 1