Estrategia de distribución adaptativa BBP

Descripción general

Esta estrategia es un sistema de trading cuantitativo innovador basado en la teoría de distribución estadística, que combina el indicador tradicional de Fuerza Alcista y Bajista (Bull Bear Power) con técnicas de ajuste de distribución adaptativa. La innovación central de la estrategia radica en abandonar la suposición fija de distribución normal del análisis técnico tradicional. Al calcular en tiempo real las características estadísticas de alto orden de los datos del mercado (asimetría y curtosis), ajusta dinámicamente los umbrales de trading, haciendo que la generación de señales sea coherente con las verdaderas características de distribución del mercado. Además, está equipada con un sistema dinámico de toma de ganancias de tres niveles basado en ATR y evaluación del estado del mercado, logrando una adaptación precisa a diferentes entornos de mercado. Esta estrategia es particularmente adecuada para el mercado de criptomonedas, que tiene características de distribución pronunciadas, y puede identificar de manera efectiva anomalías reales desde el punto de vista estadístico, evitando señales falsas causadas por suposiciones de distribución erróneas.

Principio de la estrategia

El mecanismo operativo central de la estrategia incluye los siguientes pasos clave:

-

Cálculo del indicador BBP: Se calcula la diferencia entre el precio máximo y la EMA (fuerza alcista) más la diferencia entre el precio mínimo y la EMA (fuerza bajista) para construir un indicador básico que refleje la relación de fuerzas entre alcistas y bajistas en el mercado. Los valores positivos indican dominio alcista, y los negativos, dominio bajista.

-

Análisis de características de distribución: Utilizando el método de cálculo de momentos de alto orden, se realiza un análisis estadístico de la serie BBP, generando cuatro estadísticos clave: media, desviación estándar, asimetría (tercer momento central) y curtosis excesiva (cuarto momento central menos 3), describiendo completamente la forma de distribución de los datos del mercado. La asimetría refleja la no simetría de la distribución, y la curtosis refleja el grosor de las colas y la frecuencia de eventos extremos.

-

Generación de umbrales adaptativos:

- Se calcula el cuantil normal estándar basado en el nivel de significancia como valor Z de referencia.

- Cuando la curtosis excesiva supera un umbral, se aplica una corrección con aproximación de distribución t, deduciendo los grados de libertad a partir de la curtosis y ampliando el rango de tolerancia.

- Cuando la asimetría supera un umbral, se aplica la expansión de Cornish-Fisher para corregir la asimetría.

- Finalmente, se forman líneas de umbral superior e inferior que se ajustan dinámicamente según las verdaderas características de distribución del mercado.

-

Evaluación del estado del mercado:

- Dimensión de volumen: al comparar el volumen actual con el promedio del período, se cuantifica la participación del mercado en tres niveles: alto, medio y bajo.

- Dimensión de posición del precio: mediante un algoritmo de rango percentil, se ubica la posición relativa del precio dentro del rango histórico.

- Mecanismo de puntuación compuesta: se promedian las puntuaciones de las dos dimensiones para formar el coeficiente de ajuste de la toma de ganancias.

-

Sistema dinámico de toma de ganancias:

- Se utiliza un diseño de toma de ganancias de tres niveles, con múltiplos basados en la proporción áurea (1.618, 2.382, 3.618).

- Distancia de toma de ganancias de cada nivel = ATR × múltiplo fijo × coeficiente de ajuste dinámico.

- En mercados fuertes con alto volumen y alto percentil, se amplían los objetivos de toma de ganancias; en mercados con baja participación, se reducen las distancias de toma de ganancias.

-

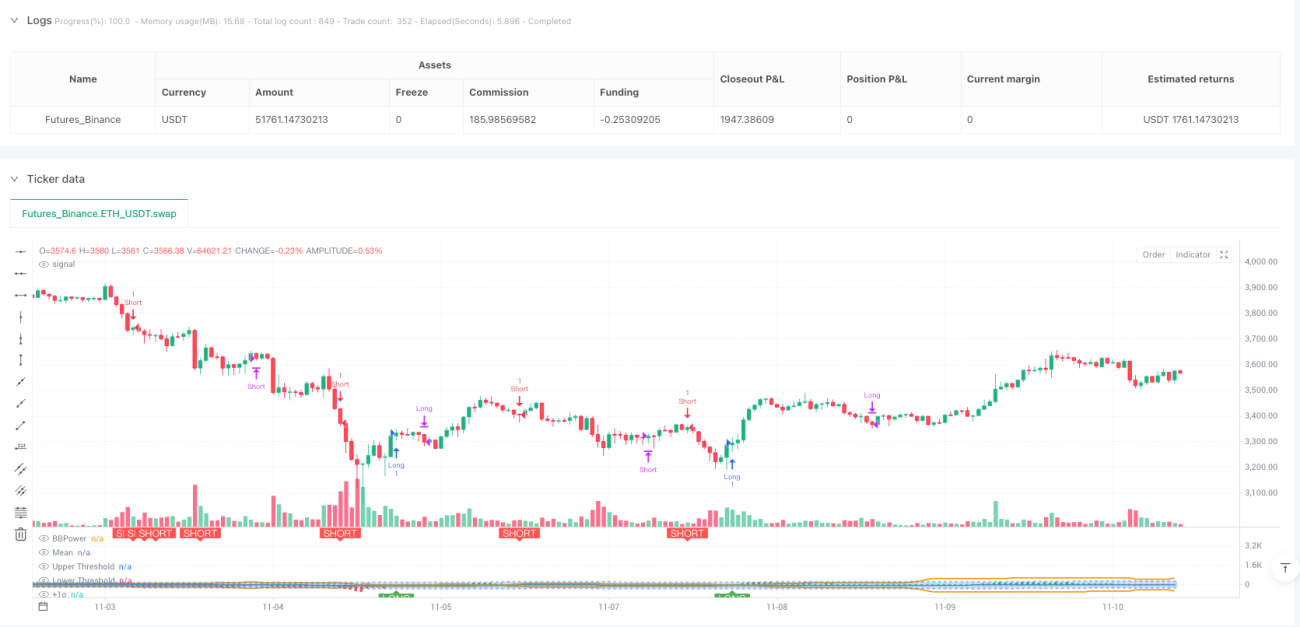

Generación y ejecución de señales:

- Señal larga: abrir una posición larga cuando el BBP cruza hacia arriba el umbral adaptativo superior.

- Señal corta: abrir una posición corta cuando el BBP cruza hacia abajo el umbral adaptativo inferior.

- Señal de salida: cerrar la posición cuando el BBP regresa a la línea de media, siguiendo el principio de reversión a la media.

Ventajas de la estrategia

-

Base teórica estadística sólida: Abandona la suposición fija de distribución normal de las estrategias tradicionales, ajusta dinámicamente los criterios de decisión según las verdaderas características de distribución del mercado, reconstruye la lógica de generación de señales desde el nivel estadístico y cuenta con un riguroso respaldo teórico.

-

Capacidad adaptativa destacada: Mediante el monitoreo en tiempo real de la asimetría y la curtosis, la estrategia puede identificar automáticamente los cambios en las características de distribución del mercado. En mercados con asimetría positiva, eleva el umbral superior para evitar perseguir precios altos; en mercados con colas pesadas, amplía el rango del umbral para evitar reacciones exageradas a fluctuaciones normales, logrando realmente que "la estrategia se adapte al mercado".

-

Evaluación multidimensional integral: Combina tres dimensiones: impulso del precio, actividad del volumen y posición relativa del precio, para construir un sistema integral de evaluación del estado del mercado, evitando la parcialidad del juicio de una sola dimensión.

-

Gestión dinámica del riesgo: El sistema de toma de ganancias de tres niveles, junto con el mecanismo de ajuste dinámico, puede optimizar adaptativamente la distancia de toma de ganancias según el calor del mercado. En mercados con tendencia, captura completamente el espacio de ganancias; en mercados débiles, realiza ganancias rápidamente.

-

Alta calidad de señales: Mediante pruebas de significancia estadística, solo activa operaciones en puntos de anomalía de distribución real, reduciendo efectivamente la tasa de señales falsas y mejorando la validez estadística de las operaciones.

-

Visualización intuitiva: A través de líneas de umbral dinámicas, líneas de referencia de desviación estándar y marcas de señales, muestra claramente el proceso de ajuste adaptativo de la estrategia, facilitando la comprensión y el monitoreo.

Riesgos de la estrategia

-

Alta complejidad en la optimización de parámetros: La estrategia incluye múltiples parámetros (nivel de significancia, umbral de asimetría, umbral de curtosis, múltiplos de toma de ganancias, etc.), y las combinaciones óptimas de parámetros varían significativamente en diferentes entornos de mercado, lo que requiere una optimización sistemática y pruebas retrospectivas.

-

Falta de un mecanismo de stop loss claro: La estrategia se basa principalmente en la salida por reversión a la media, careciendo de un stop loss duro basado en el precio o el ATR. En mercados extremadamente unidireccionales, si el BBP se desvía continuamente de la media sin revertir, puede generar grandes pérdidas flotantes y una alta inmovilización de capital.

-

Baja adaptabilidad a mercados laterales: En mercados de rango estrecho y prolongado, el valor del BBP oscila cerca de la media, dificultando alcanzar los umbrales adaptativos, lo que resulta en pocas oportunidades de trading y un rendimiento limitado de la estrategia.

-

Fuerte dependencia de los datos: El análisis de características de distribución requiere datos históricos suficientes para obtener resultados estadísticos estables y fiables. Los activos recién listados o con datos insuficientes pueden tener estadísticos inestables en las primeras etapas, afectando el rendimiento de la estrategia.

-

Alta complejidad computacional: El cálculo en tiempo real de momentos de alto orden, percentiles y umbrales dinámicos requiere recorrer datos históricos, lo que puede presentar cuellos de botella de rendimiento en entornos de trading con recursos limitados.

-

Riesgo de condiciones extremas del mercado: En mercados unidireccionales extremadamente rápidos, como caídas repentinas o subidas bruscas, el BBP puede superar instantáneamente el umbral y revertirse rápidamente, resultando en puntos de entrada poco ideales o perdiendo el mejor momento de entrada.

Direcciones de optimización

-

Introducir un mecanismo de stop loss dinámico:

- Stop loss basado en ATR, ajustando la distancia de stop loss dinámicamente según el tiempo de tenencia y las ganancias.

- Stop loss técnico combinado con niveles de soporte y resistencia.

- Stop loss adaptativo basado en la desviación máxima adversa (MAE).

-

Mejorar la identificación del entorno del mercado:

- Introducir un filtro de fuerza de tendencia (como el ADX) para pausar las operaciones cuando no hay una tendencia clara.

- Agregar clasificación del estado de volatilidad para identificar y evitar períodos de volatilidad extrema.

- Combinar indicadores de microestructura del mercado para identificar de antemano condiciones de falta de liquidez.

-

Optimización adaptativa de parámetros:

- Aplicar pruebas retrospectivas de ventana móvil para ajustar dinámicamente la longitud del período de análisis.

- Introducir métodos de aprendizaje automático (como algoritmos genéticos, optimización por enjambre de partículas) para la búsqueda óptima de parámetros.

- Implementar un mecanismo de cambio de parámetros basado en el estado del mercado.

-

Mejora de la calidad de las señales:

- Agregar una condición de confirmación de volumen, requiriendo un aumento del volumen en el momento de la señal.

- Combinar niveles técnicos clave (como máximos y mínimos anteriores, retrocesos de Fibonacci) para una confirmación múltiple.

- Introducir un sistema de puntuación de intensidad de señal para ajustar el tamaño de la posición según la puntuación.

-

Optimización de la gestión de posiciones:

- Asignación dinámica de posiciones basada en el criterio de Kelly.

- Ajustar la proporción de apertura según la intensidad de la señal y la puntuación del estado del mercado.

- Implementar estrategias de adición y reducción de posiciones en pirámide.

-

Integración de múltiples marcos temporales:

- Determinar la dirección de la tendencia principal en un marco temporal superior y operar solo a favor de la tendencia.

- Buscar puntos de entrada precisos en un marco temporal inferior.

- Construir un mecanismo de confirmación de confluencia de múltiples períodos.

Resumen

La estrategia BBP de distribución adaptativa representa un intento innovador de combinar el análisis técnico con la estadística moderna, resolviendo fundamentalmente el problema de la dependencia de la suposición de distribución normal de las estrategias tradicionales mediante técnicas de ajuste de distribución adaptativa. El valor central de la estrategia radica en su innovación teórica y su respeto por las verdaderas características de distribución del mercado, pudiendo mantener una calidad de señal razonable en mercados con diferentes formas de distribución. El sistema dinámico de toma de ganancias de tres niveles mejora aún más la practicidad de la estrategia, logrando un buen equilibrio entre ganancias y riesgo.

Sin embargo, la estrategia también tiene un claro margen de mejora. La falta de un mecanismo de stop loss claro es la mayor debilidad y debe ser priorizada en aplicaciones prácticas. La complejidad de la optimización de parámetros y la adaptabilidad a mercados laterales también requieren ser abordadas mediante la introducción de identificación del entorno del mercado y mecanismos de parámetros adaptativos.

Para los traders cuantitativos que buscan profundidad teórica y están dispuestos a realizar investigaciones en profundidad, esta estrategia proporciona un excelente marco de aprendizaje y mejora. Se recomienda, antes de la aplicación en vivo:

- Realizar pruebas retrospectivas exhaustivas y optimización de parámetros para el activo específico.

- Agregar una protección de stop loss duro basada en ATR o porcentaje.

- Combinar filtros de tendencia para evitar operar en entornos de mercado desfavorables.

- Comenzar con un tamaño de posición pequeño y verificar gradualmente el rendimiento de la estrategia en el mercado real.

En general, se trata de una estrategia innovadora con una base teórica sólida, una lógica de diseño rigurosa y un alto valor de investigación y aplicación, que merece una exploración profunda y una optimización continua por parte de los traders cuantitativos.

//@version=5

strategy("BBP Adaptive Distribution Strategy [presentTrading]")

//========================================

// BBP策略参数设置

//========================================

lengthInput = input.int(20, "EMA Length");//EMA周期长度

zLength = input.int(150, "Distribution Analysis Period");//分布分析周期

//自适应分布参数组

dist_group = "Distribution Fitting";

//统计显著性水平,0.05表示95%置信度- 1