La véritable technologie de FMZ Quant - Comment briser les limites pour obtenir des tiques

Auteur:Je suis désolée., Créé: 2021-03-31 11:14:14, Mis à jour: 2021-03-31 14:02:25Dans une stratégie de négociation à haute fréquence de contrats à terme sur matières premières, la vitesse de réception des cotations du marché Tick a une influence déterminante sur le résultat de la stratégie. Cependant, la plupart des frameworks de trading sur le marché utilisent le mécanisme de mode callback. Parce que dans la fonction onBar/onTick, vous devez gérer toute la logique du code, ce qui est une perte de temps; que vous le vouliez ou non, votre logique de stratégie doit être interrompue, et vous devez utiliser un mode machine d'état, tel que:

var state = STATE_IDLE;

function onTick() {

if (state == STATE_IDLE) {

// do something...

} else if (state == ....) {

// do something

}

}

FFMZ Quant n'adopte pas le mécanisme de rappel à l'envers, mais adopte le mécanisme d'entrée de fonction

Sous le modèle de stratégie, vous pouvez facilement gérer les comptes de N différentes sociétés de contrats à terme, fusionner leur TAQ, et passer des commandes à la vitesse la plus rapide. Dans des circonstances normales, nous pouvons obtenir deux tiques par seconde des sociétés de contrats à terme, mais par la technologie de fusion TAQ, prenant MA801 comme exemple, nous pouvons obtenir un maximum de 6 tiques non répétitives par seconde.

Passons directement au code (le code ne peut être utilisé que dans le bot, pas dans le backtest), et l'utilisation de la fonction IO peut faire référence à:https://www.fmz.cn/api#io函数

Lorsqu'un bot ajoute une plateforme, N sociétés à terme peuvent être ajoutées pour traiter la fusion simultanée de TAQ; ici, nous en ajoutons temporairement deux et démontrons ceci:

Le code suivant:

function main() {

Log("Prepare to access the platform and subscribe to TAQ")

// Step 1: all futures front-end processors are subscribing for symbols

_.each(exchanges, function(e) {

// wait to access the platform, and yes, the strategy runs continuously for 365 days, and it can run even after the market is closed, and it is not the logic of event callback

good mistake

while (!e.IO("status")) Sleep(1000);

// Use the _C retry function to eliminate network errors, and subscribe to TAQ just access to the platform; there may be an error that CTP is not ready

_C(e.SetContractType, "MA801")

// Switch the TAQ receiving mode to immediate return mode instead of event trigger mode, please refer to the API documentation

e.IO("mode", 0)

})

Log("Start to merge data...")

// Step 2: here comes the important part

var preVolume = 0

while (true) {

var ts = new Date().getTime()

// If any platform has tick event, return

var e = exchange.IO("wait_any")

// Reset Volume at a proper time

if (e.Nano/1000000 - ts > 60000) {

preVolume = 0

}

if (e.Event == 'tick' && e.Ticker.Volume >= preVolume) {

Log(ret, e.Ticker.Last, e.Ticker.Volume)

preVolume = e.Ticker.Volume

}

}

}

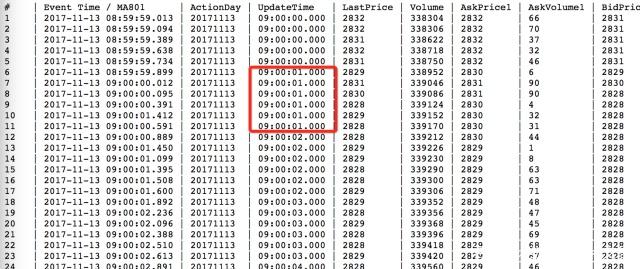

Résultat:

On peut voir qu'à 21:24:44, les données de la première société de contrats à terme arrivent avant la deuxième, et le résultat peut être vu en ajoutant deux sociétés de contrats à terme. Si vous l'utilisez pour développer des stratégies de trading à haute fréquence, vous avez résolu une étape très importante et décisive, à savoir la vitesse, la stabilité et la fiabilité de l'obtention de Tick.

FMZ Quant (anciennement BotVS) est une plateforme spécialement créée pour les développeurs qui ont des exigences critiques en matière de stabilité et de vitesse de la stratégie.

- Les données de volume retournées par Getticker sont incorrectes.

- Conception d'un système de gestion synchrone basé sur les ordres FMZ (1)

- Concevoir une bibliothèque de tracés à plusieurs graphiques

- Environnement de disque

- Code de 60 lignes réalisant une pensée - Pêche au fond du contrat

- Annonce de mise à niveau et d'ajustement du système de facturation FMZ

- Avis pour les stratégies de rédaction fantôme sur FMZ

- L'erreur Futures_OP 3:504: Le serveur en amont est timing out

- Une erreur de commande a été signalée

- Variété

- Construction rapide de votre propre plateforme de trading quantitative multi-utilisateur exclusive sans coût

- Le robot a modifié sa stratégie de suivi en changeant le suivi vers le suivi inverse et en suivant la quantité unique * 2, avec l'intention de contacter le micro: AL-1322

- Utilisez l'API étendue sur FMZ Quant pour réaliser le trading de signaux d'alerte "TradingView"

- Vue d'ensemble de l'interface principale et structure de la plateforme de négociation quantitative FMZ

- Comment suspendre les ordres de marché (uniquement négociés passivement) et passer des ordres en lots sur BitMEX (démos IO)

- FMZ a lancé le moteur local de test de Python

- FMZ Feedback aux nouveaux et anciens utilisateurs par affiliation

- Quel est le type de martinet avec le plus de variétés?

- Nous avons créé un robot de rappel à prix abordable

- Problèmes d'interface de téléphonie mobile