1.3 Quelles sont les exigences du commerce quantitatif?

Auteur:La bonté, Créé: 2019-06-25 11:58:22, Mis à jour: 2023-11-13 19:44:10

Qu'est-ce qui est nécessaire pour le commerce quantitatif?

Résumé

Un cycle de vie quantitatif complet du trading est plus que la stratégie de trading elle-même. Il se compose d'au moins six parties, notamment: conception de stratégie, construction de modèles, réglage des backtesting, trading de simulation, trading sur le marché réel, suivi de la stratégie, etc.

Concept de stratégie

Tout d'abord, pour faire du trading quantitatif, vous devez d'abord retourner sur le marché du trading, observer le prix sur le marché, comprendre la loi de la volatilité du marché, et essayer de déduire chaque logique de trading, et enfin résumer la stratégie de trading.

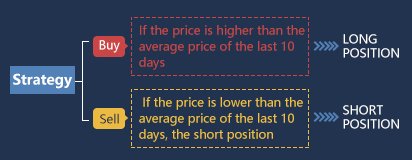

Pour les débutants dans le trading quantitatif, la meilleure façon de commencer les stratégies de trading est d'imiter. Utilisez directement les indicateurs d'analyse technique disponibles pour construire la logique de la stratégie et écrire les règles de trading, de sorte que vous puissiez obtenir une stratégie simple. Par exemple: Si le prix est supérieur au prix moyen des 10 derniers jours, achetez long. Si le prix est inférieur au prix moyen des 10 derniers jours, vendez court.

Bien sûr, avec l'accumulation d'expérience stratégique, après la formation de vos propres méthodes de trading, le choix de la logique sera de plus en plus diversifié, puis avancé vers des méthodes quantitatives plus systématiques.

Bien sûr, avec l'accumulation d'expérience stratégique, après la formation de vos propres méthodes de trading, le choix de la logique sera de plus en plus diversifié, puis avancé vers des méthodes quantitatives plus systématiques.

Modélisation

Deuxièmement, vous devez maîtriser un outil de trading quantitatif pour écrire des stratégies de trading et mettre en œuvre vos idées de trading. Les logiciels couramment utilisés sur le marché sont parfaits. Mais si vous voulez être un trader quantitatif haut de gamme, vous devez apprendre un langage de programmation informatique. Il est recommandé d'utiliser Python, car c'est le langage faisant autorité de l'informatique scientifique, et fournit une variété de packages d'analyse open source, de traitement de fichiers, de réseau, de base de données, etc.

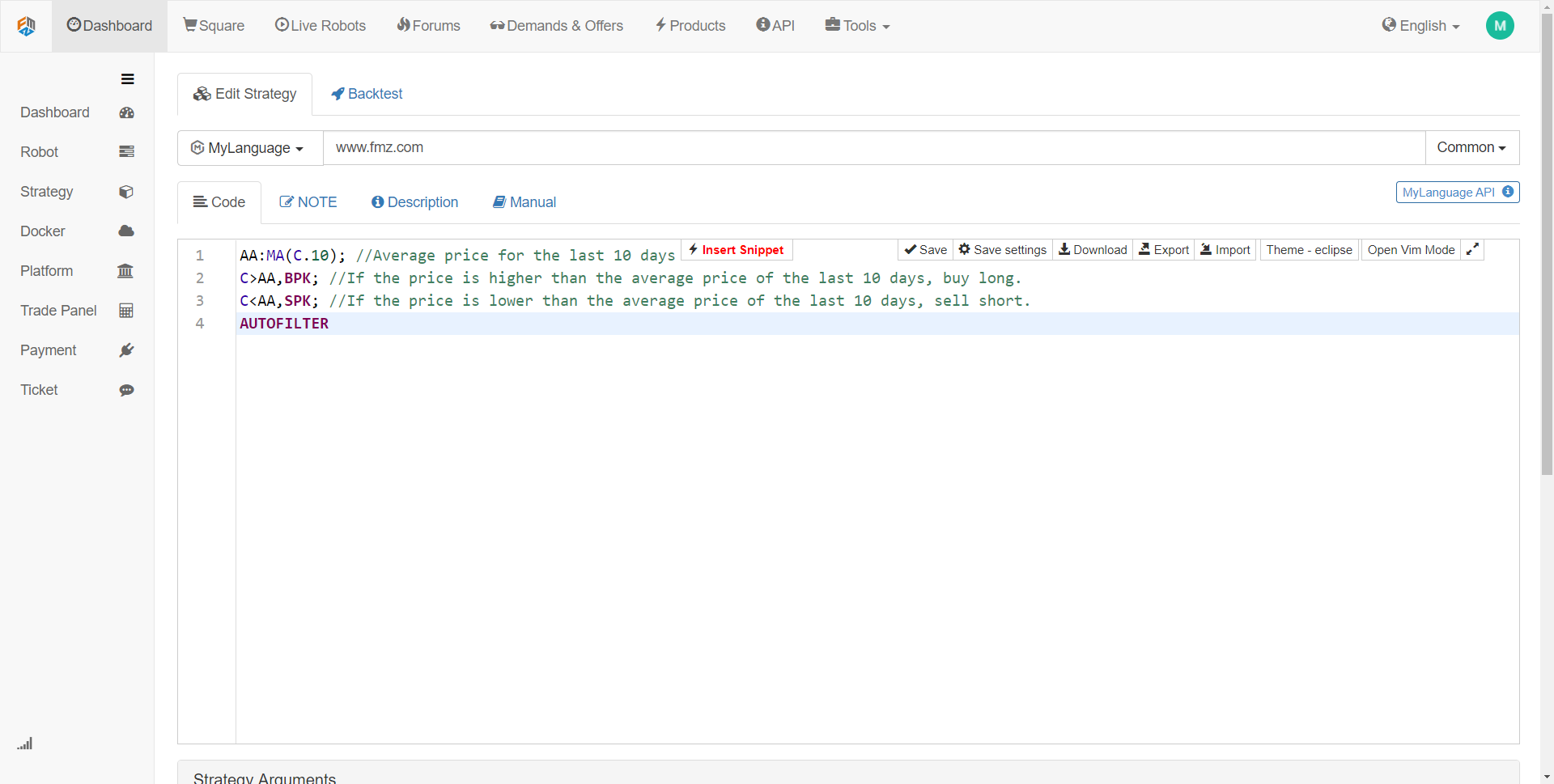

Si votre capacité de programmation est faible, je crois que c'est la faiblesse de la plupart des débutants. Il est recommandé d'utiliser un langage de programmation visuel relativement simple ou le langage M, qui peut améliorer l'intérêt d'apprendre le trading quantitatif, et vous permettre de vous concentrer sur la stratégie et compléter la stratégie efficacement. Comme indiqué ci-dessous: En utilisant le langage M, développez une stratégie de trading comme décrit ci-dessus.

Le code de stratégie dans la figure ci-dessus est une démonstration en langage M utilisant l'outil FMZ Quant. Il intègre de nombreux modules de fonction qui peuvent être utilisés directement, et prend en charge les fonctions de backtesting et de trading en temps réel.

Tests de retour et réglage

Ensuite, lorsque le modèle de stratégie est écrit, l'étape suivante consiste à tester la stratégie en arrière et à filtrer et optimiser les paramètres. La stratégie peut être testée en arrière avec différents paramètres, et le ratio de Sharpe, le retracement maximum et le revenu annualisé de la stratégie peuvent être observés.

Par exemple, nous utilisons les données historiques de 2017 comme données d'échantillon et les données historiques de 2018 comme données hors échantillon. Nous utilisons d'abord les données de 2017 pour optimiser plusieurs ensembles de paramètres bien comportés, puis nous utilisons ces paramètres pour tester les données en 2018. Dans des circonstances normales, les résultats des tests en arrière-plan en dehors de l'échantillon ne sont pas aussi bons que les résultats des tests en arrière-plan dans l'échantillon. Cependant, si l'échantillon est très différent des résultats de l'échantillon, cette stratégie est presque inefficace. Il est nécessaire d'observer et d'analyser la raison de l'échec de la stratégie.

Supposons que l'échec de la stratégie est dû à des données hors échantillon, une grande perte causée par quelques mouvements extrêmes de prix du marché, alors vous pouvez ajouter une condition de stop loss fixe pour éviter ce risque; si la stratégie est considérée comme invalide en raison de trop de transactions, alors nous pouvons resserrer un peu la logique de trading et réduire la fréquence de trading.

Il convient de noter que si la logique de trading elle-même est erronée au début, il est difficile d'obtenir une stratégie rentable, peu importe comment vous la modifiez. À ce moment-là, vous devez réexaminer votre propre pensée stratégique. En outre, dans l'optimisation des paramètres, plus il y a de groupes de paramètres disponibles, mieux c'est, ce qui indique que l'applicabilité de la stratégie est étendue. Dans le backtest, la stratégie de trop peu de transactions peut être un biais de survie. Si le résultat du backtest est une courbe de super-bénéfice, dans de nombreux cas, votre logique est erronée.

Simulation de négociation

Ensuite, lorsque vous obtenez une stratégie qui rend la logique de négociation correcte et fait de l'argent à la fois à l'intérieur et à l'extérieur de l'échantillon, ne vous précipitez pas pour trader sur le compte réel.

Dans un marché de simulation complètement inconnu à l'avenir, l'observation de la stratégie se comportera dans l'environnement de simulation, et vérifiera soigneusement si le signal de backtest est compatible avec le signal de trading simulé, et si le prix au moment de la passation de l'ordre est différent du prix au moment de la transaction, si la performance est conforme aux attentes, alors la stratégie est efficace.

Échanges sur le marché réel

Enfin, après une longue période de temps pour tester la stratégie, vous pouvez mettre la stratégie dans le combat réel et le commerce. Bien sûr, nous devons toujours être vigilants dans le processus de négociation quantitative pour nous protéger contre les conditions de marché extrêmes.

Suivi de la mise en œuvre de la stratégie

Enfin, nous devons rappeler à tout le monde qu'avec le trading en cours, nous devons également observer l'efficacité de la stratégie. Lorsque nous constatons que la stratégie dépasse la perte attendue, nous devons réévaluer la stratégie. Parce que les caractéristiques du marché sont sujettes à changement, notre stratégie actuelle est principalement axée sur les caractéristiques du marché passé. Une fois que les caractéristiques du marché changent, le modèle de stratégie doit être ajusté à temps, ou la stratégie doit être temporairement suspendue.

Pour résumer

Dans cet article, nous décrivons le processus complet du trading quantitatif. Dans l'ensemble, si vous êtes un investisseur ayant une expérience sur le marché, ce qui vous empêchera sera la base du langage de programmation informatique, vous pouvez commencer par le langage de programmation visuel ou le langage M, vous exercer sur cette plate-forme, construire une stratégie, puis passer progressivement au trading quantitatif haut de gamme Python.

Si vous êtes un étudiant en sciences et ingénierie ou un professionnel de l'informatique possédant de solides compétences en programmation, l'expérience de l'investissement sur le marché vous obstruera, et ne la sous-estimez pas.

Communiqué de la section suivante

Le noyau de l'ensemble du cycle de vie du trading quantitatif est la stratégie de trading. Dans la section suivante, nous élaborerons les éléments d'une stratégie de trading complète du point de vue de la structure de la stratégie de trading. Cela vous aidera à construire votre stratégie de trading de manière plus complète et à porter le trading quantitatif à un nouveau niveau!

Exercices après l'école

- Essayez d'écrire la stratégie de trading dans cette section en langage M.

- Quel est l'indicateur de performance le plus important dans le backtest quantitatif du commerce?

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)