Introduction à la stratégie RangeBreak

Auteur:La bonté, Créé: 2019-07-23 10:50:18, Mis à jour: 2023-11-08 20:44:06

La stratégie RangeBreak a été dérivée à l'origine des contrats à terme et du trading de devises et est un type de stratégie de percée intraday.

Cependant, si une stratégie de trading est largement connue du public, alors l'application de cette stratégie de trading dans le combat réel sera considérablement réduite.

La méthode de calcul de la stratégie RangeBreak

La stratégie originale de RangeBreak était le prix d'ouverture de la journée et la volatilité des prix d'hier pour déterminer la direction longue et courte d'aujourd'hui. Le prix d'ouverture de la journée plus la volatilité des prix d'hier formaient la voie supérieure, et le prix d'ouverture de la journée moins la volatilité des prix d'hier formaient la voie inférieure. Si le prix dépasse la limite supérieure, il entrera sur le marché et si le prix tombe en dessous de la limite inférieure, il entrera sur le marché et ira court. Il n'y a pas de stop loss et take profit.

La formule de calcul spécifique est la suivante:

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

Certains lecteurs peuvent trouver qu'il y a une variable N lors du calcul des rails supérieurs et inférieurs, les lecteurs peuvent se demander pourquoi les fluctuations de prix d'hier sont multipliées par N, que signifie cette N? En fait, la variable N ici n'a pas de signification particulière.

Code source de la stratégie RangeBreak

Il est ouvert:fmz.comDans le coin supérieur gauche de l'interface d'édition de la stratégie, cliquez sur la case déroulante et sélectionnez le langage de programmation: Ma langue pour commencer à écrire la stratégie. Notez les commentaires dans le code ci-dessous.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

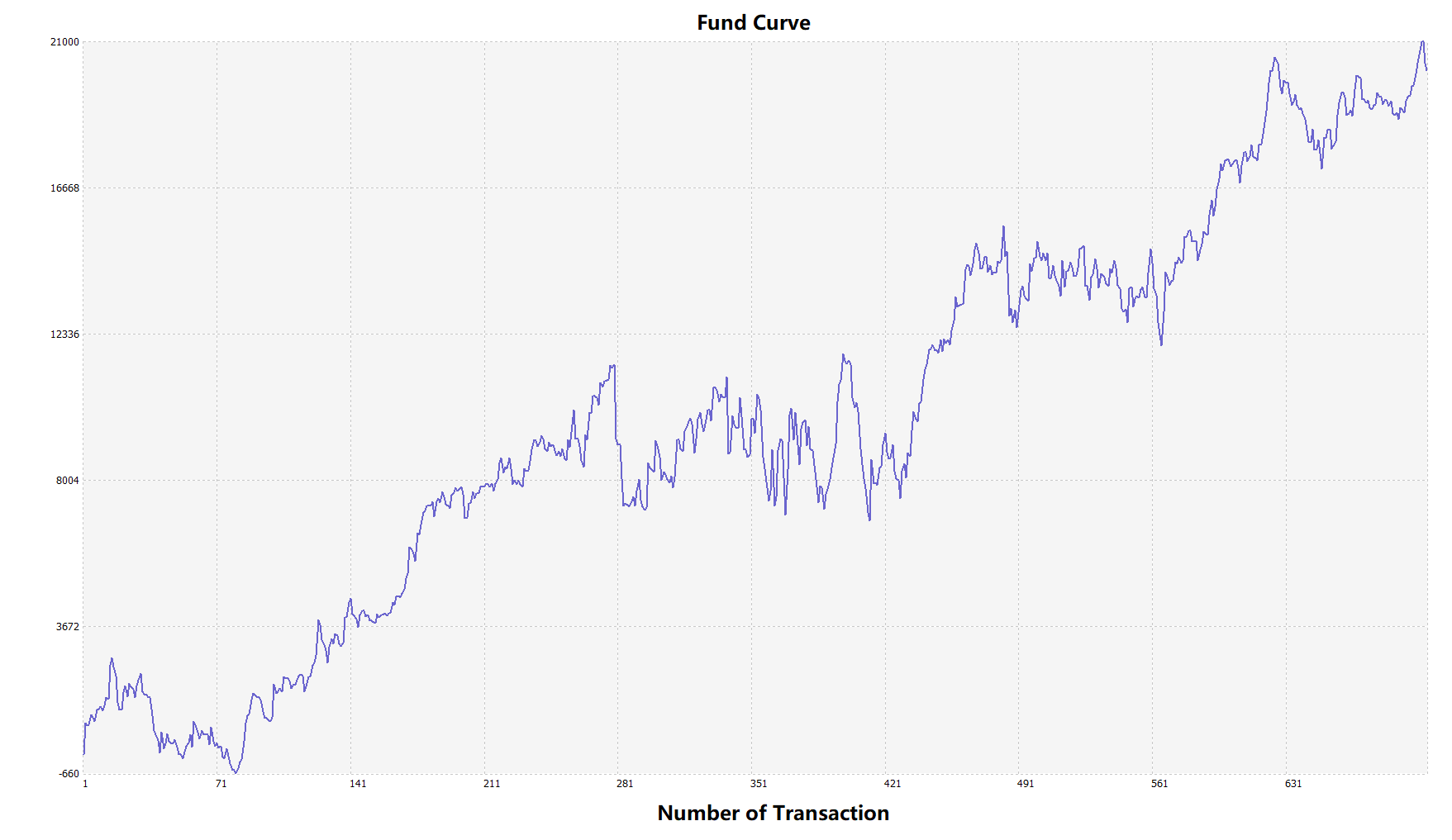

Retour sur la stratégie RangeBreak

Afin de nous rapprocher de l'environnement commercial réel, nous avons utilisé les 2 pips de glissement et 2 fois les frais de transaction pour tester la pression pendant le backtest.

Variété de négociation: BTC à USDT Temps: du 1er juin 2015 au 28 juin 2019 Cycle: ligne K quotidienne Le dérapage: 2 pips pour les positions d'ouverture et de clôture Frais de transaction: 2 fois le taux de change

Curve des fonds

Les résultats des tests antérieurs ci-dessus montrent que la stratégie fonctionne très bien lorsque la tendance du marché est fluide, que ce soit en hausse ou en baisse, l'indicateur Aron peut suivre complètement le marché.

Amélioration de la stratégie RangeBreak

Comme le montre la figure ci-dessus, la stratégie RangeBreak originale n'est pas satisfaisante même lorsque la tendance du marché est évidente, en particulier lorsque le marché est en état de choc, la courbe de capital fluctue considérablement.

Il est important de noter que la stratégie initiale utilisait le prix le plus élevé d'hier pour soustraire le prix le plus bas d'hier lors du calcul de la volatilité d'hier. Cependant, lors du calcul de la volatilité des prix, vous pouvez utiliser l'indicateur ATR, car ATR représente la volatilité réelle moyenne du prix, comme l'ATR utilisé dans les règles de négociation de la tortue.

En outre, la tendance des prix des crypto-monnaies tend à augmenter lentement, et elle tombe plus rapidement lorsqu'elle tombe. Nous pouvons donc utiliser N1 et N2 lors du calcul des rails supérieur et inférieur, ce qui peut rendre la stratégie plus flexible. Répondre aux différentes conditions du marché.

Code source de la stratégie

Cliquez pour copier le code source complet de la stratégie, basé sur mon langage, pour les contrats à terme sur matières premières et la monnaie numérique

Pour plus d'informations, veuillez consulter:https://www.fmz.com/strategy/156836

Résumé

Tout comme le concept de conception de la stratégie RangeBreak, ne prédisez jamais si le marché finira par augmenter ou diminuer, tant que le prix rompt les rails supérieur et inférieur de la journée, il indique la direction de la tendance des prix du marché ce jour-là, et les traders n'ont qu'à suivre le signal.

- Stratégie de négociation quantitative relativement forte et faible basée sur le prix

- Introduction de la moyenne mobile adaptative KAMA

- L'algorithme de transaction à double poussée est réalisé en utilisant le langage My sur la plateforme de quantification des inventeurs

- Stratégie de négociation basée sur la théorie de la boîte