Apprendre à mettre à niveau le collecteur de marché backtest la source de données personnalisée

Auteur:La bonté, Créé: 2020-06-06 08:53:02, Mis à jour: 2023-11-01 20:28:58

Article précédentVous apprendre à mettre en œuvre un collecteur de cotations de marchéNous avons mis en place un programme robotique qui collecte les cotations de marché ensemble.

Comment utiliser les données du marché après les avoir collectées? il sera utilisé pour le système de backtest. En nous appuyant sur la fonction de source de données personnalisée du système de backtest de la plate-forme FMZ, nous pouvons utiliser directement les données collectées comme source de données du système de backtest, afin que nous puissions laisser le système de backtest utiliser dans n'importe quel marché où nous voulons backtest les données historiques.

Par conséquent, nous pouvons donner le

Préparez-vous

Il est différent du travail de préparation dans le dernier article. La dernière fois était un programme docker en cours d'exécution sur mon ordinateur MAC local, l'installation de la base de données mongodb pour démarrer le service de base de données. Cette fois, nous avons changé l'environnement d'exploitation à VPS et utilisé le serveur Alibaba Cloud Linux pour exécuter notre ensemble de programmes.

- Base de données Mongodb

Comme dans l'article précédent, nous devons installer la base de données mongodb sur le périphérique où le programme collecteur de marché est en cours d'exécution et démarrer le service.

- Installez Python 3

Le programme utilise python3, faites attention à l'utilisation de certaines bibliothèques python, si elles ne sont pas installées, vous devez d'abord les installer.

le pymongo http - Je ne sais pas

- Docker

Un FMZ qui fonctionne suffira.

Transformez le Collecteur de devis de marché

Le collecteur de cotations de marché est celui-ci:https://www.fmz.com/strategy/199120La stratégie de l'entreprise.

Faisons quelques modifications:

Avant que le programme n'entre dans la boucle while pour collecter des données, une bibliothèque multi-threaded est utilisée et l'exécution simultanée démarre un service pour surveiller la demande de données du système de backtest de la plate-forme FMZ (d'autres détails peuvent être ignorés).

RecordsCollector (mise à niveau pour fournir une fonction de source de données personnalisée)

import _thread

import pymongo

import json

import math

from http.server import HTTPServer, BaseHTTPRequestHandler

from urllib.parse import parse_qs, urlparse

def url2Dict(url):

query = urlparse(url).query

params = parse_qs(query)

result = {key: params[key][0] for key in params}

return result

class Provider(BaseHTTPRequestHandler):

def do_GET(self):

try:

self.send_response(200)

self.send_header("Content-type", "application/json")

self.end_headers()

dictParam = url2Dict(self.path)

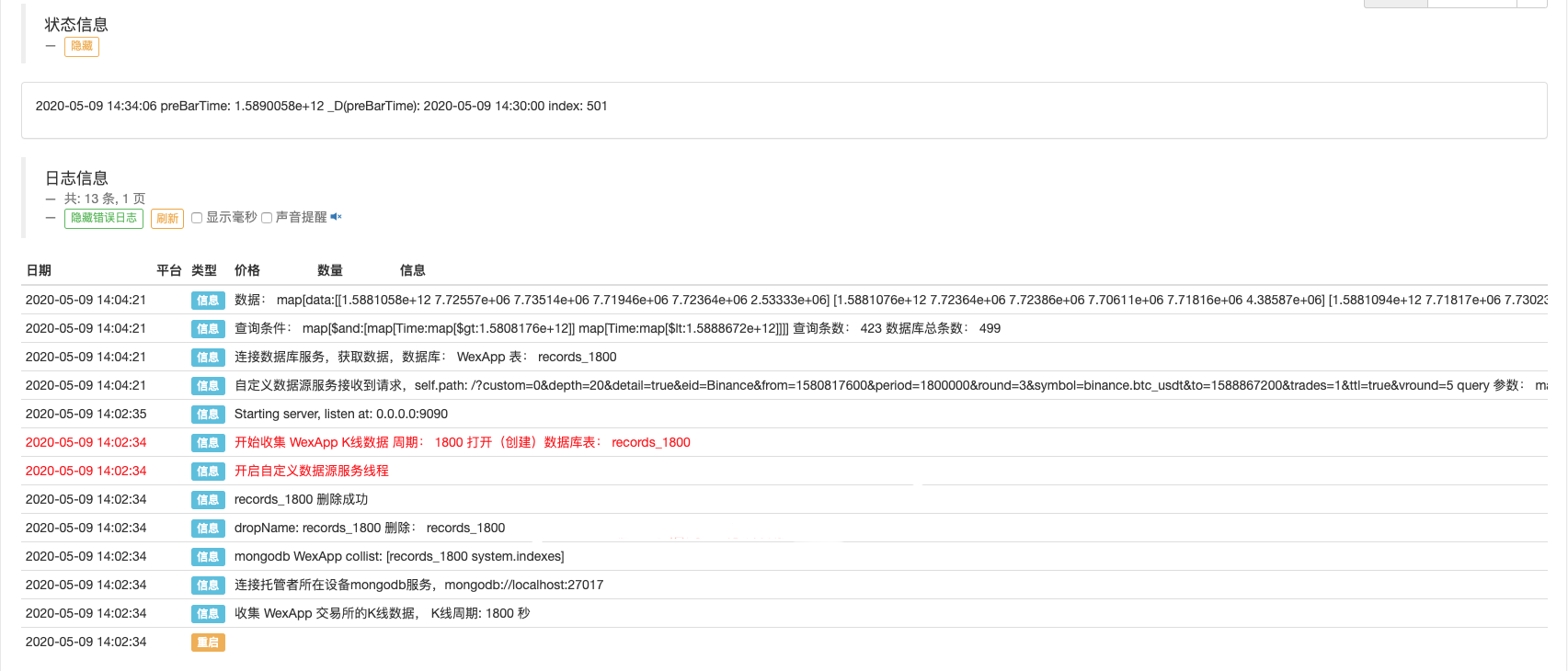

Log("The custom data source service receives the request, self.path:", self.path, "query parameter:", dictParam)

# At present, the backtesting system can only select the exchange name from the list. When adding a custom data source, set it to Binance, that is: Binance

exName = exchange.GetName()

# Note that period is the bottom K-line period

tabName = "%s_%s" % ("records", int(int(dictParam["period"]) / 1000))

priceRatio = math.pow(10, int(dictParam["round"]))

amountRatio = math.pow(10, int(dictParam["vround"]))

fromTS = int(dictParam["from"]) * int(1000)

toTS = int(dictParam["to"]) * int(1000)

# Connect to the database

Log("Connect to the database service to obtain data, the database:", exName, "table:", tabName)

myDBClient = pymongo.MongoClient("mongodb://localhost:27017")

ex_DB = myDBClient[exName]

exRecords = ex_DB[tabName]

# Request data

data = {

"schema" : ["time", "open", "high", "low", "close", "vol"],

"data" : []

}

# Construct query condition: greater than a certain value{'age': {'$gt': 20}} Less than a certain value{'age': {'$lt': 20}}

dbQuery = {"$and":[{'Time': {'$gt': fromTS}}, {'Time': {'$lt': toTS}}]}

Log("Query conditions:", dbQuery, "Number of inquiries:", exRecords.find(dbQuery).count(), "Total number of databases:", exRecords.find().count())

for x in exRecords.find(dbQuery).sort("Time"):

# Need to process data accuracy according to request parameters round and vround

bar = [x["Time"], int(x["Open"] * priceRatio), int(x["High"] * priceRatio), int(x["Low"] * priceRatio), int(x["Close"] * priceRatio), int(x["Volume"] * amountRatio)]

data["data"].append(bar)

Log("data:", data, "Respond to backtest system requests.")

# Write data reply

self.wfile.write(json.dumps(data).encode())

except BaseException as e:

Log("Provider do_GET error, e:", e)

def createServer(host):

try:

server = HTTPServer(host, Provider)

Log("Starting server, listen at: %s:%s" % host)

server.serve_forever()

except BaseException as e:

Log("createServer error, e:", e)

raise Exception("stop")

def main():

LogReset(1)

exName = exchange.GetName()

period = exchange.GetPeriod()

Log("collect", exName, "Exchange K-line data,", "K line cycle:", period, "second")

# Connect to the database service, service address mongodb://127.0.0.1:27017 See the settings of mongodb installed on the server

Log("Connect to the mongodb service of the hosting device, mongodb://localhost:27017")

myDBClient = pymongo.MongoClient("mongodb://localhost:27017")

# Create a database

ex_DB = myDBClient[exName]

# Print the current database table

collist = ex_DB.list_collection_names()

Log("mongodb ", exName, " collist:", collist)

# Check if the table is deleted

arrDropNames = json.loads(dropNames)

if isinstance(arrDropNames, list):

for i in range(len(arrDropNames)):

dropName = arrDropNames[i]

if isinstance(dropName, str):

if not dropName in collist:

continue

tab = ex_DB[dropName]

Log("dropName:", dropName, "delete:", dropName)

ret = tab.drop()

collist = ex_DB.list_collection_names()

if dropName in collist:

Log(dropName, "failed to delete")

else :

Log(dropName, "successfully deleted")

# Start a thread to provide a custom data source service

try:

# _thread.start_new_thread(createServer, (("localhost", 9090), )) # local computer test

_thread.start_new_thread(createServer, (("0.0.0.0", 9090), )) # Test on VPS server

Log("Open the custom data source service thread", "#FF0000")

except BaseException as e:

Log("Failed to start the custom data source service!")

Log("Error message:", e)

raise Exception("stop")

# Create the records table

ex_DB_Records = ex_DB["%s_%d" % ("records", period)]

Log("Start collecting", exName, "K-line data", "cycle:", period, "Open (create) the database table:", "%s_%d" % ("records", period), "#FF0000")

preBarTime = 0

index = 1

while True:

r = _C(exchange.GetRecords)

if len(r) < 2:

Sleep(1000)

continue

if preBarTime == 0:

# Write all BAR data for the first time

for i in range(len(r) - 1):

bar = r[i]

# Write line by line, you need to determine whether the data already exists in the current database table, based on timestamp detection, if there is the data, then skip, if not write in

retQuery = ex_DB_Records.find({"Time": bar["Time"]})

if retQuery.count() > 0:

continue

# Write bar to the database table

ex_DB_Records.insert_one({"High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

elif preBarTime != r[-1]["Time"]:

bar = r[-2]

# Check before writing data, whether the data already exists, based on time stamp detection

retQuery = ex_DB_Records.find({"Time": bar["Time"]})

if retQuery.count() > 0:

continue

ex_DB_Records.insert_one({"High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

LogStatus(_D(), "preBarTime:", preBarTime, "_D(preBarTime):", _D(preBarTime/1000), "index:", index)

# adding drawing display

ext.PlotRecords(r, "%s_%d" % ("records", period))

Sleep(10000)

Test de détection

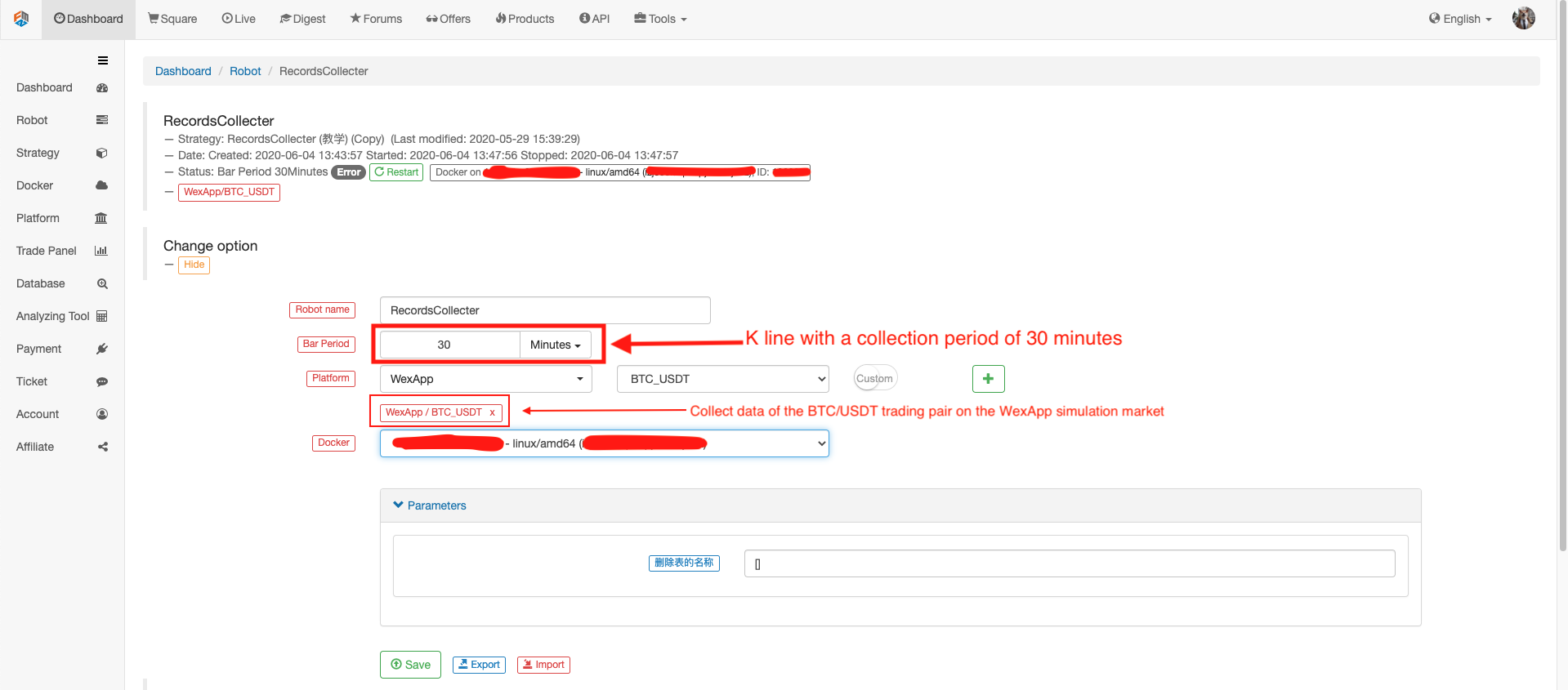

Configurer le robot

Faites tourner le robot, faites tourner le collecteur de devis.

Ouvrez une stratégie de test pour le backtest. Par exemple:

function main() {

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords())

Log(exchange.GetRecords().length)

}

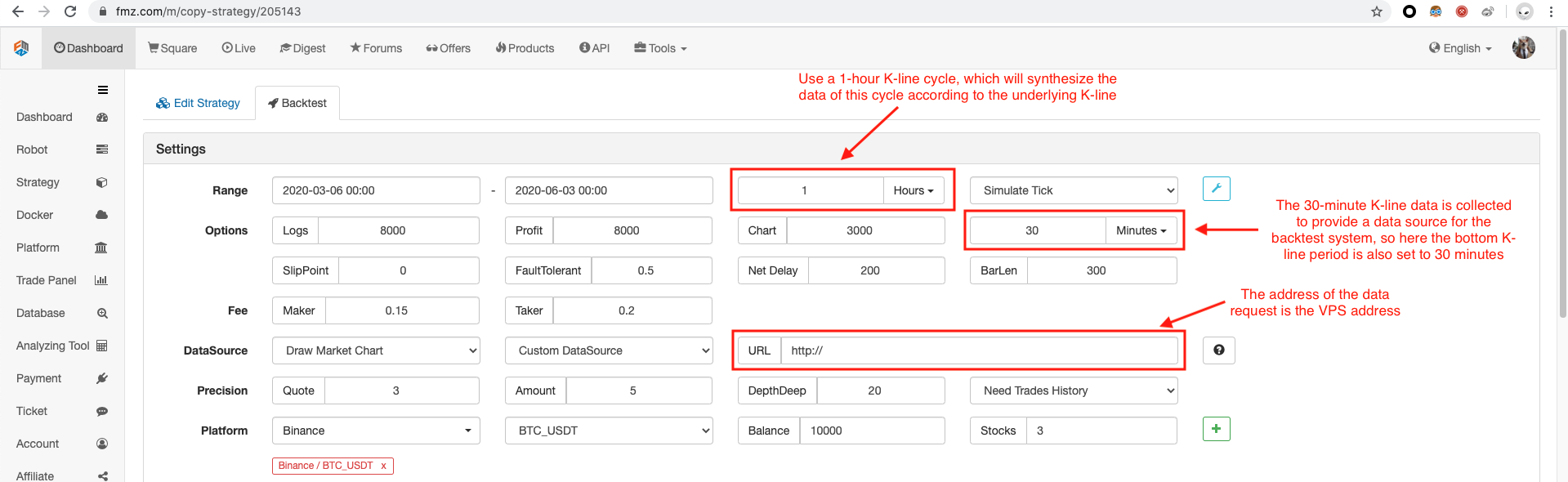

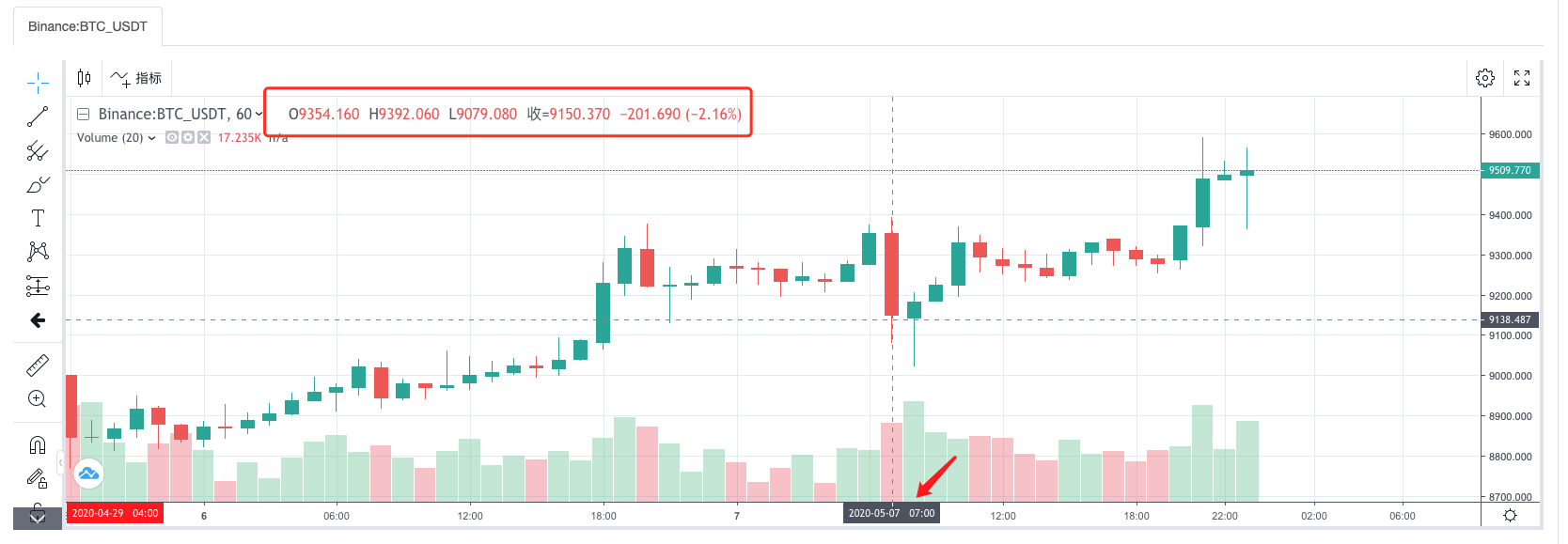

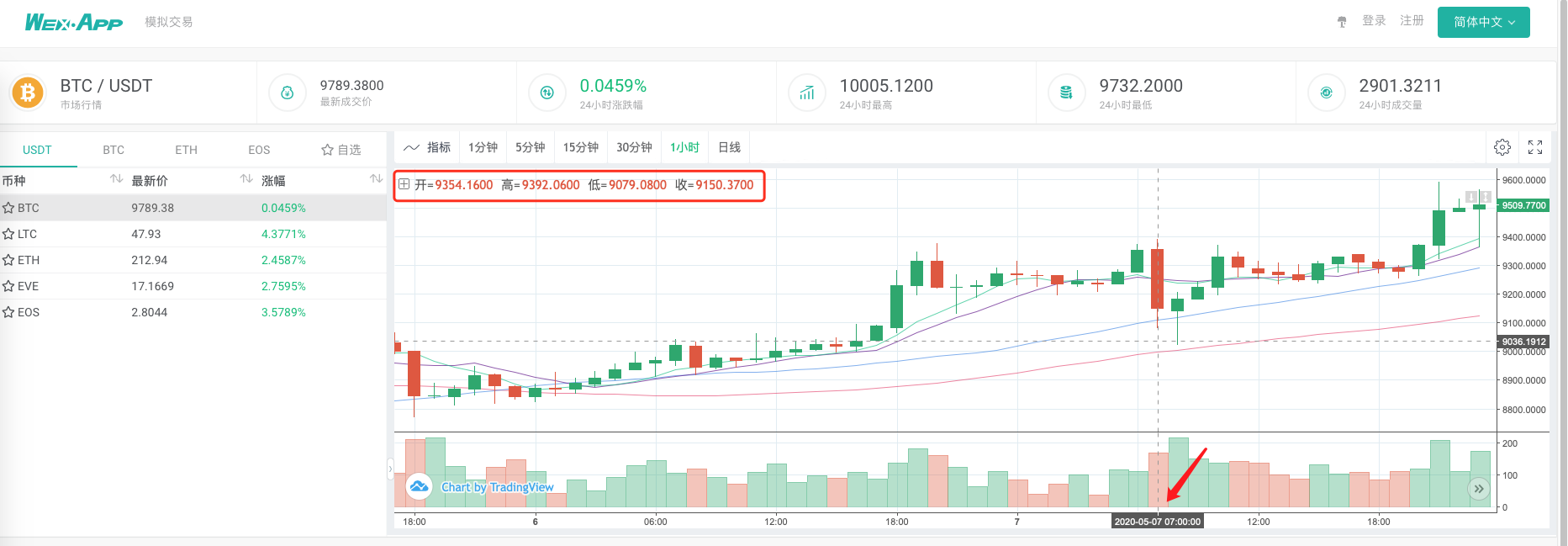

Configurez l'option de backtest, définissez l'échange sur Binance car la source de données personnalisée temporaire ne peut pas encore formuler un nom d'échange par elle-même, vous ne pouvez emprunter qu'une des configurations d'échange de la liste, le backtest montre que Binance, le réel Il est les données du marché de simulation de WexApp.

Comparez si le graphique généré par le système de backtest basé sur le collecteur de cotations de marché en tant que source de données personnalisée est le même que le graphique K-line d'une heure sur la page d'échange de wexApp.

De cette façon, le robot sur le VPS peut collecter des données de ligne K par lui-même, et nous pouvons obtenir les données collectées à tout moment et backtest directement dans le système de backtest.

Vous pouvez continuer à étendre, par exemple, essayer les sources de données personnalisées de backtest au niveau réel, et la collecte de données multi-variété, multi-marché et d'autres fonctions.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)

- Quelques réflexions sur la logique du trading à terme de crypto-monnaie

- Outil d'analyse amélioré basé sur le développement de la grammaire Alpha101

- Les défauts du système de retouche haute fréquence basé sur les transactions à la lettre et de la retouche K-line

- Explication du mécanisme de backtest au niveau de simulation FMZ