Stratégie au-delà des nuages

Aperçu

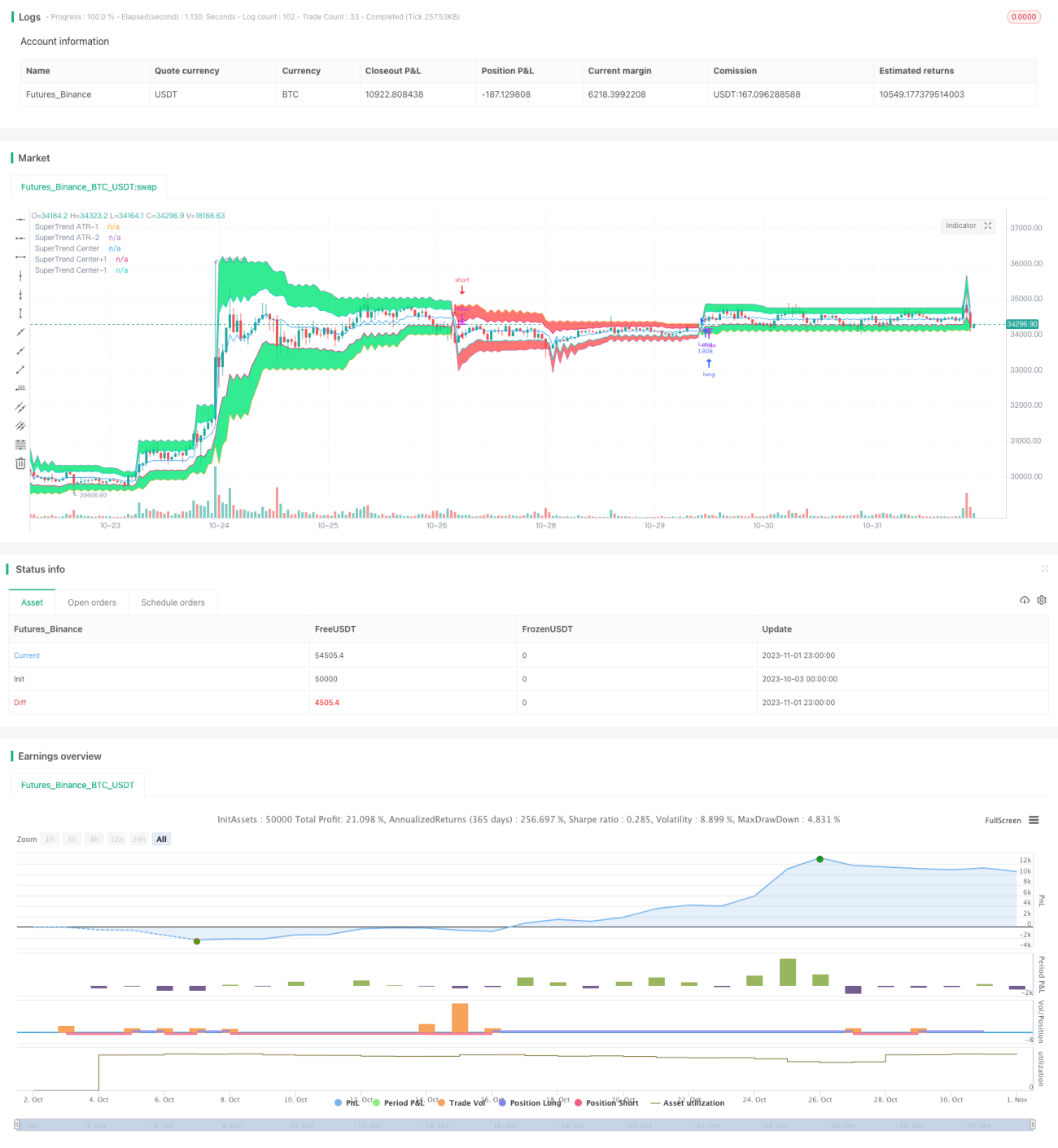

Cette stratégie utilise l'indicateur SuperTrend pour faciliter les ordres, combiné à un filtre basé sur le nuage et la couleur des bougies, avec des ordres limités pour augmenter la probabilité de profit. Son objectif est de capturer rapidement une tendance après son lancement et de réduire le risque de perte en période de consolidation.

Principe de la stratégie

-

Calculer la moyenne entre le plus haut et le plus bas sur la période ATR pour obtenir la ligne de base.

-

Calculer les bandes supérieure et inférieure en fonction du facteur (Factor).

-

Lorsque le prix de clôture est supérieur à la bande supérieure, marquer 1 ; lorsqu'il est inférieur à la bande inférieure, marquer -1 ; sinon, conserver l'état actuel.

-

Ajuster en temps réel le stop-loss en fonction de la position relative du prix de clôture par rapport aux bandes.

-

Calculer la plage du nuage en fonction d'un certain pourcentage de l'écart entre les bandes supérieure et inférieure.

-

Lorsque le SuperTrend est à 1, pour une position longue, le prix de clôture doit être inférieur au prix d'ouverture ; pour une position courte, le prix de clôture doit être supérieur au prix d'ouverture.

-

Pour une position longue, passer un ordre limite d'achat au prix de clôture de la bougie précédente. Pour une position courte, passer un ordre limite de vente au prix de clôture de la bougie précédente.

-

Possibilité de filtrer par période et de fermer toutes les positions.

Analyse des avantages

Cette stratégie combine le SuperTrend avec le concept de nuage, permettant de capturer rapidement la direction de la tendance après son apparition. Par rapport à un trailing stop standard, le stop-loss du SuperTrend suit plus rapidement les variations de prix. Le filtre du nuage évite les pertes dues aux fausses ruptures. Les ordres limités réduisent l'impact du slippage et améliorent la rentabilité. Globalement, la stratégie présente les avantages suivants :

-

Le SuperTrend est très réactif et suit efficacement la tendance.

-

Le filtre du nuage réduit les pertes causées par les fausses ruptures.

-

La couleur des bougies aide à éviter les retournements.

-

Les ordres limités diminuent l'effet du slippage et augmentent la probabilité de profit.

-

Paramétrage personnalisable des périodes et de la gestion des positions pour s'adapter à différents besoins de trading.

Analyse des risques

Cette stratégie présente également certains risques à prendre en compte :

-

Un réglage inapproprié des paramètres du SuperTrend peut le rendre trop sensible et générer de nombreux faux signaux.

-

Si la plage du nuage est trop large, elle peut filtrer les signaux de rupture valides et nuire à la rentabilité.

-

Les ordres limités peuvent être difficiles à exécuter en période de forte volatilité, ce qui peut faire manquer des opportunités de trading.

-

Aucun stop-loss suiveur ne peut éliminer complètement le risque systémique de pertes massives.

-

Une taille de position excessive amplifie les pertes ; il est nécessaire de contrôler le risque.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Tester sur différents marchés et instruments pour trouver la meilleure combinaison de paramètres du SuperTrend.

-

Ajuster dynamiquement l'amplitude du stop-loss en fonction de la volatilité du marché.

-

Optimiser la plage du nuage pour équilibrer le filtrage du bruit et la conservation des signaux.

-

Ajouter un module d'optimisation de la taille de position pour l'ajuster dynamiquement en fonction des conditions du marché.

-

Utiliser différentes combinaisons de paramètres selon les périodes pour s'adapter au rythme du marché.

-

Tester l'efficacité de la combinaison avec d'autres indicateurs.

Conclusion

En résumé, la logique globale de cette stratégie est claire et elle présente des avantages évidents dans la capture des tendances. Cependant, aucune stratégie ne peut éliminer complètement le risque systémique. Il est nécessaire de contrôler les positions et d'optimiser en continu pour réduire les risques potentiels en trading réel et maximiser les atouts de la stratégie. Cette stratégie offre un potentiel de développement important et mérite d'être testée et optimisée davantage pour s'adapter à des conditions de marché de plus en plus variables.

- 1