Stratégie de suivi de tendance à trois EMA

Aperçu

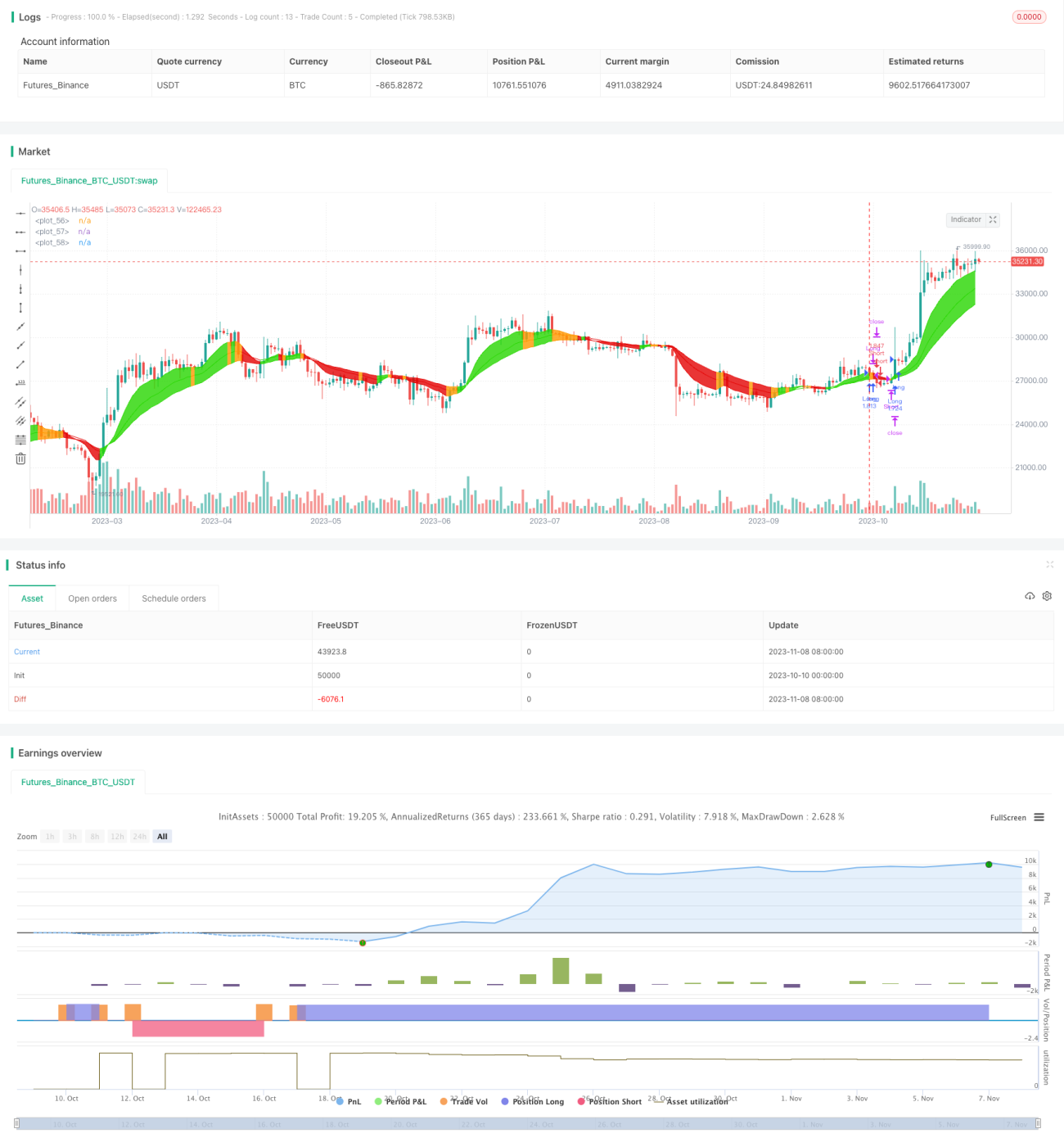

La stratégie de suivi de tendance à trois EMA calcule les moyennes mobiles exponentielles (EMA) sur différentes périodes pour déterminer la direction de la tendance des prix et ainsi suivre la tendance. Cette stratégie est simple à mettre en œuvre et donne des résultats significatifs sur les actifs présentant une tendance claire.

Principe de la stratégie

La stratégie calcule trois EMA de périodes différentes, spécifiquement des EMA de 10, 20 et 30 périodes. Dans le code, les trois moyennes sont calculées à l'aide de la fonction ema.

La stratégie évalue principalement la direction des trois EMA. Si les trois EMA augmentent simultanément, un signal d'achat est généré ; si les trois EMA baissent simultanément, un signal de vente est généré.

La logique de détermination des signaux d'achat et de vente est la suivante : si ema1, ema2 et ema3 ont toutes augmenté au cours de la dernière bougie, alors enter_long est vrai, générant un signal d'achat. Si ema1, ema2 et ema3 ont toutes baissé au cours de la dernière bougie, alors enter_short est vrai, générant un signal de vente.

En fonction des signaux d'achat et de vente, la stratégie ouvre les positions longues ou courtes correspondantes. La logique de clôture est l'inverse du signal d'entrée : si ema1, ema2 et ema3 n'augmentent pas toutes sur la bougie actuelle, alors exit_long est vrai, fermant la position longue. Si ema1, ema2 et ema3 ne baissent pas toutes sur la bougie actuelle, alors exit_short est vrai, fermant la position courte.

Ainsi, en évaluant la cohérence directionnelle des trois EMA, la stratégie peut déterminer la tendance générale des prix et réaliser un suivi de tendance.

Avantages de la stratégie

- L'utilisation de trois EMA permet de déterminer la direction de la tendance avec une meilleure précision. Par rapport à une seule moyenne mobile, trois EMA offrent une détermination plus fiable de la tendance et réduisent la probabilité de faux signaux.

- Les EMA réagissent plus rapidement aux variations de prix, ce qui permet de détecter les retournements de tendance en temps opportun. Comparées à d'autres moyennes comme la SMA, les EMA sont mieux adaptées pour juger de la direction de la tendance.

- La combinaison d'EMA de différentes périodes prend en compte les tendances à court et à long terme. L'EMA de 10 périodes évalue la tendance à court terme, tandis que les EMA de 20 et 30 périodes évaluent la tendance à moyen et long terme.

- La stratégie est simple à mettre en œuvre, facile à comprendre et convient aux débutants. De plus, elle offre une grande marge d'optimisation des paramètres pour s'adapter à différents actifs.

- La stratégie repose uniquement sur les EMA, ce qui nécessite peu de ressources et la rend adaptée à une exécution en parallèle à grande échelle.

Risques de la stratégie

- La cohérence directionnelle des trois EMA est une condition nécessaire mais non suffisante pour déterminer la tendance. En cas de faux franchissement de direction des EMA, des signaux erronés peuvent être générés.

- Lors des retournements de tendance, les croisements d'EMA sont en retard et ne reflètent pas le point de retournement en temps réel, ce qui peut entraîner des pertes.

- Les EMA étant sensibles aux variations de prix, en cas de changements fréquents entre tendances haussières et baissières, la stratégie ouvrira et fermera des positions fréquemment, augmentant les coûts de transaction.

- Dans un marché fortement oscillant, les EMA changent de direction à plusieurs reprises, rendant difficile une détermination précise de la tendance ; la stratégie sera alors inefficace.

- On peut élargir l'écart entre les périodes des trois EMA pour réduire la probabilité de faux signaux, ou ajouter d'autres indicateurs pour filtrer les faux franchissements.

- Il est possible de combiner des indicateurs de volume pour confirmer la tendance, identifier les points de retournement et réduire les pertes. On peut également élargir les niveaux de stop-loss.

- On peut augmenter les paramètres des EMA pour réduire la fréquence d'ouverture et de fermeture des positions, ou utiliser d'autres types de moyennes mobiles.

- Après avoir identifié un marché oscillant, on peut mettre la stratégie en pause pour éviter les transactions inefficaces.

Directions d'optimisation

- Optimisation des périodes : ajuster les paramètres des trois EMA pour s'adapter aux caractéristiques des différents actifs.

- Filtres : ajouter des indicateurs tels que MA ou BOLL pour éviter les faux franchissements des EMA.

- Stratégie de stop-loss : utiliser un trailing stop pour suivre progressivement la perte et protéger les profits.

- Gestion du capital : optimiser la gestion des positions pour réduire l'impact des pertes unitaires sur l'ensemble.

- Évaluation des conditions de marché : utiliser des indicateurs de volatilité pour juger du degré d'oscillation du marché et contrôler la participation de la stratégie.

- Paramètres adaptatifs : permettre aux paramètres des EMA de s'optimiser automatiquement en fonction des conditions du marché, améliorant ainsi la robustesse de la stratégie.

Résumé

La stratégie de suivi de tendance à trois EMA utilise la direction des EMA pour déterminer la tendance des prix et effectuer automatiquement des transactions en suivant la tendance. Cette stratégie est simple et pratique, avec une grande marge d'ajustement des paramètres, permettant une optimisation en fonction des caractéristiques de l'actif. Cependant, elle comporte également certains risques, notamment les faux franchissements des EMA et l'impact des marchés oscillants. Grâce à une optimisation continue, cette stratégie peut devenir une stratégie de suivi de tendance fiable et stable.

- 1