Stratégie de trading d'équilibre long/court sur moyennes mobiles

Aperçu

La stratégie de trading équilibrée entre positions longues et courtes basée sur les moyennes mobiles utilise les croisements dorés (golden cross) et mortels (death cross) de moyennes mobiles de différentes périodes pour effectuer des transactions équilibrées. Cette stratégie intègre également divers effets visuels tels que la couleur des bougies, la couleur de fond et les marqueurs de forme pour aider à observer les changements de tendance. Elle convient aux traders de niveau intermédiaire à avancé familiarisés avec la théorie des moyennes mobiles.

Principe de la stratégie

La stratégie définit d'abord deux paramètres ajustables par l'utilisateur : la période de la moyenne mobile active len1 et la période de la moyenne mobile de référence len2. La moyenne mobile active, de période plus courte, capture les changements de tendance à court terme ; la moyenne mobile de référence, de période plus longue, filtre le bruit du marché à court terme. L'utilisateur peut librement choisir parmi 5 types de moyennes mobiles : EMA (moyenne mobile exponentielle), SMA (moyenne mobile simple), WMA (moyenne mobile pondérée), DEMA (moyenne mobile exponentielle double) et VWMA (moyenne mobile pondérée par le volume). Le code détermine le calcul du type de moyenne mobile via une logique conditionnelle if.

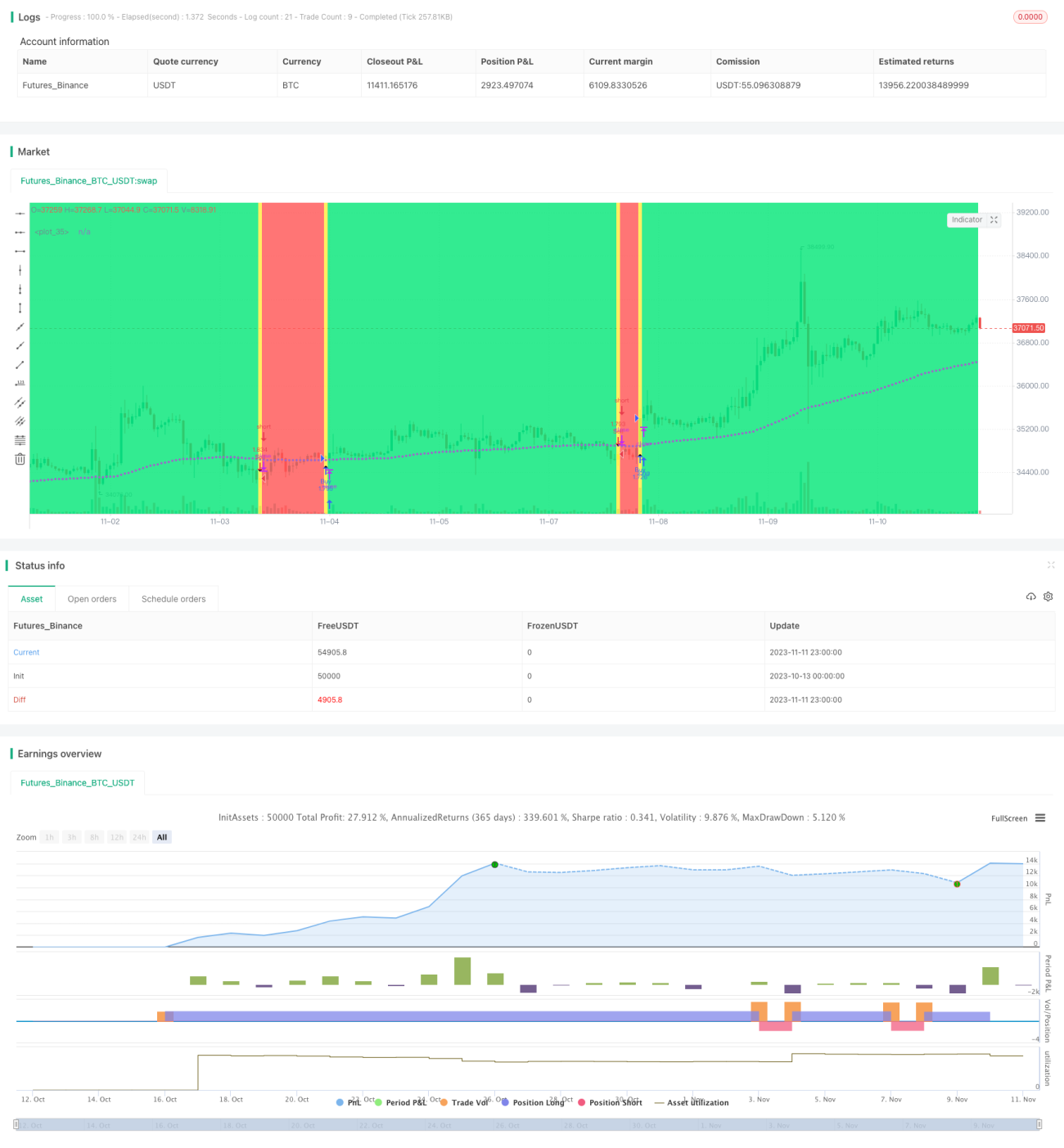

Lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme à la hausse, un signal de croisement doré est généré, et une position longue est ouverte. Lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme à la baisse, un signal de croisement mortel est généré, et une position courte est ouverte. Le trading équilibré entre positions longues et courtes augmente les opportunités de profit. De plus, la couleur des bougies indique la tendance actuelle haussière ou baissière.

Les marqueurs de forme affichent visuellement les emplacements des croisements dorés et mortels. La couleur de fond aide à juger la direction de la tendance. La stratégie propose également deux modes de trading : « Équilibré long/court » et « Long uniquement ».

Avantages de la stratégie

- Combine plusieurs indicateurs de moyennes mobiles pour des signaux de trading plus fiables.

- Trading équilibré long/court, augmentant les opportunités de profit.

- Personnalisation du type de moyenne mobile et de la longueur des périodes pour s'adapter à différents environnements de marché.

- Effets visuels multiples pour juger intuitivement les changements de tendance.

- Structure de code claire, facile à comprendre et à développer.

Risques et solutions

-

Risque de signaux trompeurs des moyennes mobiles

- Utiliser des combinaisons de moyennes mobiles de différentes périodes pour réduire les signaux trompeurs.

- Ajouter d'autres conditions de sortie, comme un stop-loss.

-

Risque de périodes spécifiques mieux adaptées à la stratégie

- Tester différents paramètres de période pour trouver la période optimale.

- Optimiser le code pour permettre un ajustement dynamique des paramètres de période.

-

Risque d'augmentation des pertes dû au trading long/court

- Ajuster la gestion des positions de manière appropriée.

- Utiliser uniquement le mode « Long uniquement ».

Pistes d'optimisation

- Ajouter un stop-loss pour contrôler les pertes unitaires.

- Ajouter des conditions pour ré-entrer sur le marché.

- Optimiser la stratégie de gestion des positions.

- Explorer de nouveaux signaux de trading, comme les indicateurs de volatilité.

- Optimiser dynamiquement les paramètres de période.

- Optimiser la pondération des types de moyennes mobiles.

Résumé

La stratégie de trading équilibrée long/court basée sur les moyennes mobiles intègre les avantages des indicateurs de moyennes mobiles pour réaliser un trading équilibré. Elle offre des effets visuels riches, facilitant la compréhension des tendances du marché, et des paramètres personnalisables pour une grande adaptabilité. Toutefois, il faut être attentif aux signaux trompeurs et à la gestion des positions. Cette stratégie constitue un cadre de référence personnalisable et optimisable pour les traders de niveau intermédiaire à avancé.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1