Stratégie de double piste de suivi des oscillations fractales

Aperçu

La stratégie de fractales oscillatoires à double piste est une stratégie de trading quantitatif basée sur les bandes de Bollinger et l'indicateur EMA. Cette stratégie tente de capturer les fluctuations de prix à court terme en identifiant les motifs oscillatoires à l'aide des bandes de Bollinger et de l'EMA.

Principe de la stratégie

Cette stratégie utilise simultanément les bandes de Bollinger et l'EMA comme indicateurs techniques. Les bandes de Bollinger comprennent une bande supérieure, une bande médiane et une bande inférieure, ce qui permet de déterminer si le prix se trouve dans une fourchette oscillatoire. L'EMA est un indicateur de suivi de tendance qui permet d'identifier la tendance des prix.

La stratégie calcule d'abord la bande médiane des bandes de Bollinger, c'est-à-dire la moyenne mobile simple du prix sur n jours, où la valeur par défaut de n est 20 jours. Les bandes supérieure et inférieure sont respectivement la bande médiane plus/moins deux écarts-types. Ensuite, l'EMA sur 9 jours est calculée.

Lorsque le prix dépasse l'EMA à la hausse, cela est considéré comme un signal d'achat ; lorsqu'il la dépasse à la baisse, c'est un signal de vente. Ainsi, l'EMA, en tant que moyenne mobile rapide, permet de capturer les tendances à court terme des prix, tandis que la bande médiane des bandes de Bollinger, en tant que moyenne mobile lente, permet de filtrer une partie des faux signaux.

Par conséquent, cette stratégie, grâce au suivi à double piste de l'EMA et des bandes de Bollinger, cherche à capturer autant que possible les oscillations à court terme des prix. On achète lorsque l'EMA dépasse la bande médiane à la hausse, et on vend lorsqu'elle la dépasse à la baisse.

Analyse des avantages de la stratégie

Cette stratégie à double piste présente plusieurs avantages :

- L'utilisation d'un double suivi avec l'EMA et la bande médiane des bandes de Bollinger permet d'évaluer simultanément la tendance et les oscillations, ce qui améliore la précision de la capture des fluctuations de prix à court terme.

- L'EMA, en tant que moyenne mobile rapide, et la bande médiane des bandes de Bollinger, en tant que moyenne mobile lente, travaillent de concert pour filtrer efficacement les faux signaux et améliorer la qualité des signaux.

- Les paramètres des indicateurs sont ajustables : la valeur de n et l'écart-type des bandes de Bollinger peuvent être modifiés en fonction du marché, offrant ainsi une grande adaptabilité.

- La logique de la stratégie est simple, claire et facile à mettre en œuvre, ce qui la rend particulièrement adaptée aux marchés à oscillations court terme.

- Il est possible d'optimiser les paramètres et de combiner d'autres indicateurs de filtrage pour améliorer encore la stabilité de la stratégie.

Analyse des risques

Cette stratégie comporte également certains risques potentiels :

- Les bandes supérieures et inférieures des bandes de Bollinger peuvent facilement former des niveaux de support et de résistance, ce qui pourrait déclencher un stop-loss prématurément.

- Lors du croisement de l'EMA et de la bande médiane des bandes de Bollinger, une divergence de prix peut se produire, générant un signal erroné.

- En cas de forte tendance, l'EMA peut former des points d'achat en forme de triple culot ou des points de vente en forme de triple sommet, risquant de manquer la tendance.

- Lorsque les oscillations s'atténuent, le nombre de signaux de transaction diminue nettement, rendant les bénéfices insoutenables.

- Un réglage inapproprié des paramètres peut entraîner un sur-transaction ou la perte d'opportunités de trading.

- Les frais de transaction réduisent les profits réels ; il est donc nécessaire de bien gérer la taille des positions.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les domaines suivants :

- Ajouter des indicateurs comme le volume pour filtrer les signaux de croisement de mauvaise qualité.

- Combiner avec des indicateurs de surachat/survente tels que le RSI pour éviter que les points d'achat et de vente ne se situent dans des zones extrêmes.

- Utiliser la valeur de l'ATR pour définir les stop-loss et take-profit, rendant le stop-loss plus pertinent.

- Ajouter une évaluation de la tendance pour éviter les signaux erronés en situation de forte tendance.

- Optimiser les paramètres, tels que la période de l'EMA et ceux des bandes de Bollinger, pour mieux s'adapter aux différentes conditions de marché.

- Recourir à des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres, rendant la stratégie plus robuste.

- Mettre en œuvre du trading algorithmique avec des conditions d'entrée et de sortie plus strictes afin de réduire l'intervention humaine.

Résumé

La stratégie de fractales oscillatoires à double piste utilise à la fois l'EMA et les bandes de Bollinger pour suivre le prix sur deux pistes : elle achète lorsque l'EMA dépasse la bande médiane à la hausse et vend lorsqu'elle la dépasse à la baisse, afin de capturer les oscillations à court terme. Il s'agit d'une stratégie de court terme relativement simple et pratique. Elle présente l'avantage d'une évaluation de tendance et d'un filtrage des faux signaux, mais comporte aussi certains risques. En optimisant continuellement les paramètres, les conditions d'entrée et de sortie, etc., cette stratégie peut gagner en stabilité et en fiabilité, s'adapter à davantage de contextes de marché, et constitue une approche stratégique digne d'être étudiée et appliquée.

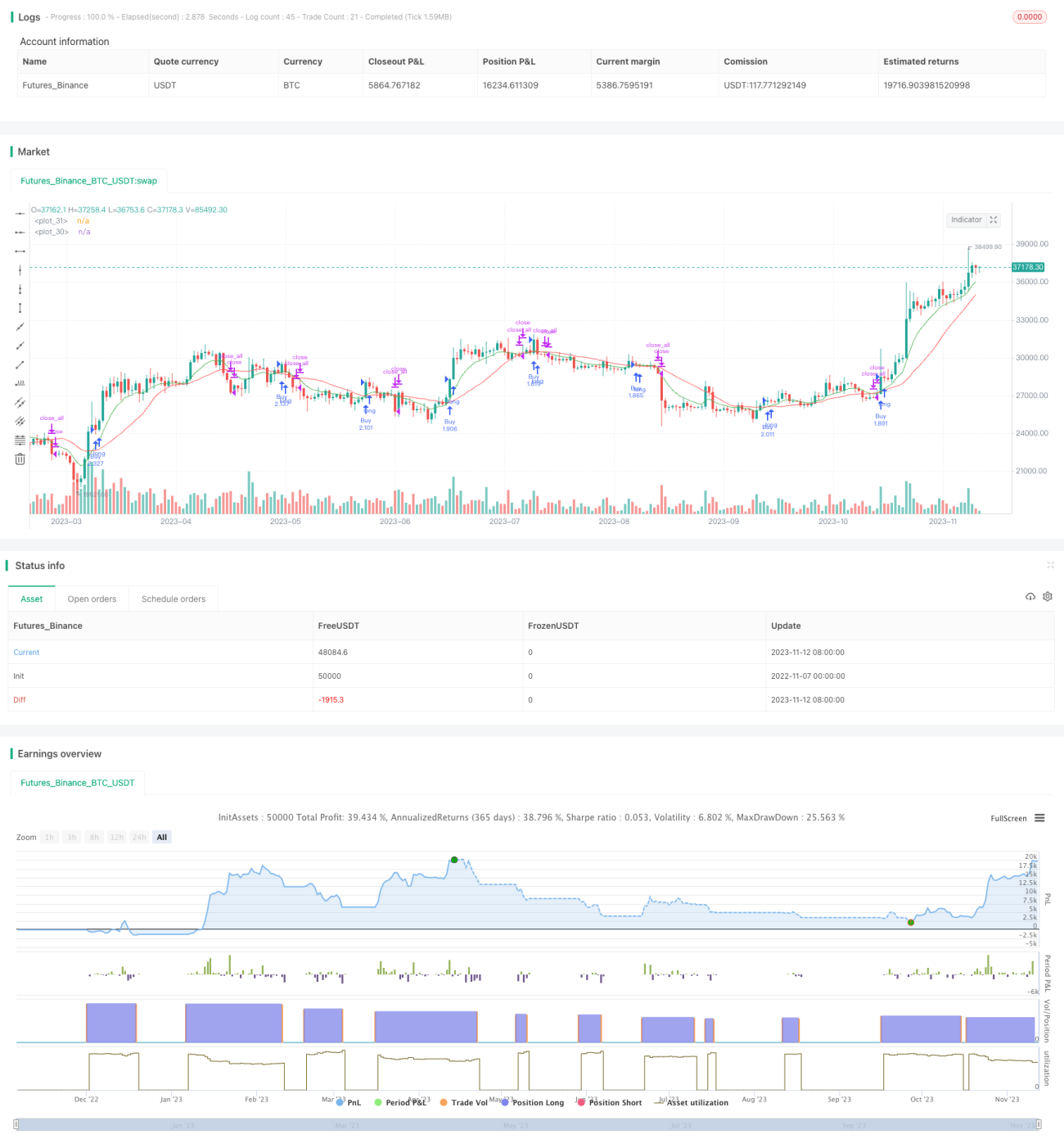

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)- 1