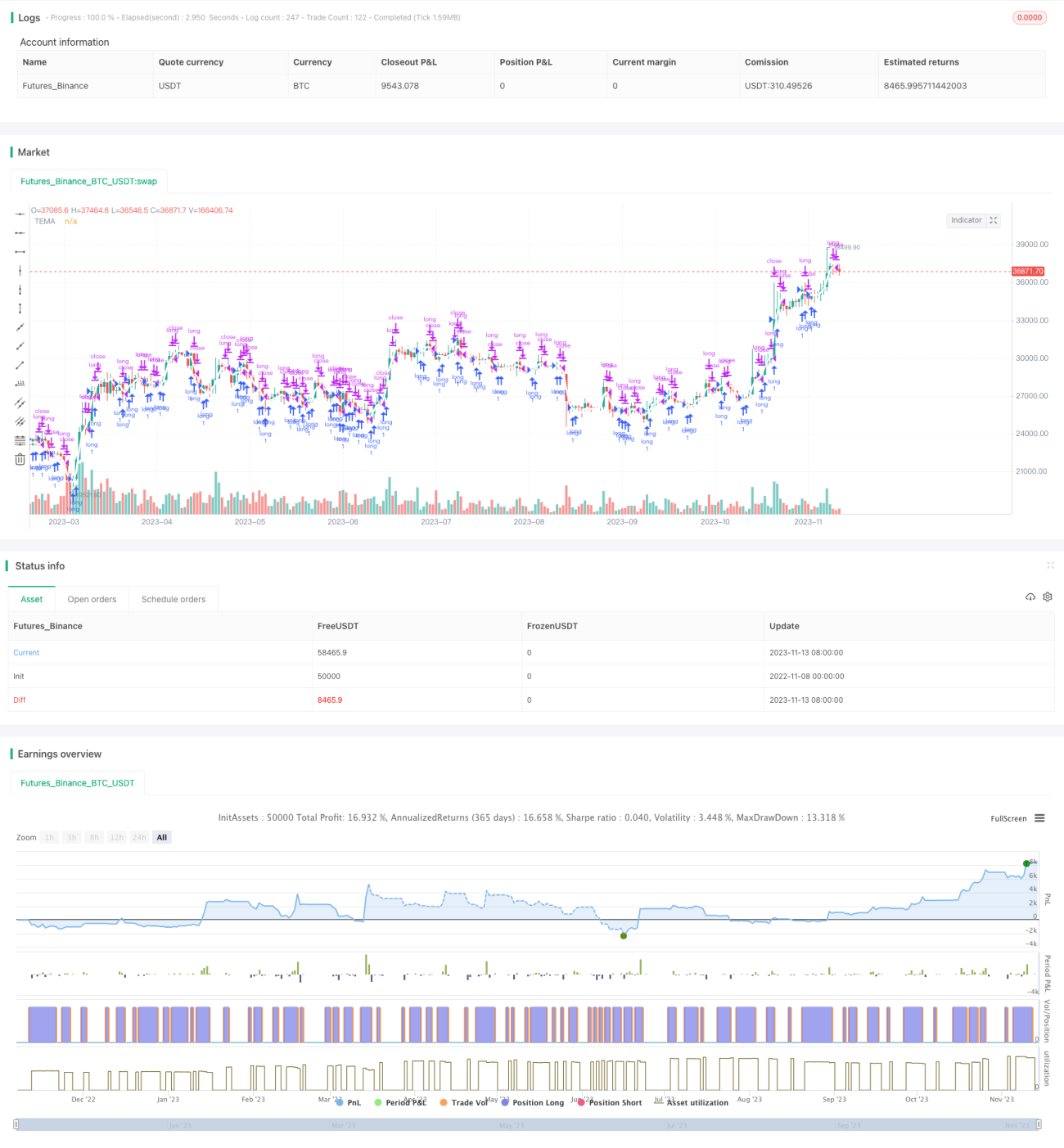

Stratégie à long terme de moyenne mobile exponentielle triple

Aperçu

La stratégie long-only basée sur la moyenne mobile exponentielle triple (Triple Exponential Moving Average Long Only Strategy) est une stratégie de long terme utilisant la moyenne mobile exponentielle triple comme signal de trading. Cette stratégie calcule trois EMA de périodes différentes, puis les combine pour former l'indicateur TEMA, afin de filtrer le bruit à court terme et d'identifier la tendance à moyen et long terme. Lorsque le prix franchit le TEMA à la hausse, on prend une position longue ; lorsqu'il le franchit à la baisse, on clôture la position. Cette stratégie convient aux investisseurs intéressés par le trading de tendance à moyen et long terme.

Principe de la stratégie

Cette stratégie identifie les tendances à moyen et long terme à l'aide de l'indicateur technique TEMA. Le TEMA est un indicateur de tendance obtenu après un triple lissage de la moyenne mobile exponentielle (EMA). L'EMA elle-même filtre déjà les prix. En calculant trois EMA de périodes différentes et en les superposant, le TEMA permet de filtrer davantage le bruit à court terme et de mettre en évidence la tendance sur une plus grande période.

Plus précisément, la stratégie calcule d'abord l'EMA de période fastEmaPeriod, appelée ema1, puis ema2 de même période basée sur ema1, et enfin ema3 basée sur ema2. L'indicateur TEMA final est calculé selon la formule : TEMA = 3 * (ema1 - ema2) + ema3. Lorsque le prix passe au-dessus du TEMA, on prend une position longue ; lorsqu'il passe en dessous, on clôture.

Grâce au lissage exponentiel multiple, l'indicateur TEMA permet d'identifier efficacement les tendances à moyen et long terme, même sinueuses, et de filtrer les interférences du bruit à court terme. Il est donc très adapté aux stratégies de trading long-only.

Analyse des avantages de la stratégie

- L'utilisation de l'indicateur TEMA permet d'identifier efficacement les tendances à moyen et long terme, de filtrer les interférences du bruit à court terme et d'éviter les pièges du marché.

- En ne prenant que des positions longues (pas de vente à découvert), on évite le risque de perte illimitée lié aux positions courtes.

- La gestion de la taille des positions en pourcentage permet d'ajuster l'exposition en fonction du capital du compte et de contrôler le risque.

- La fenêtre temporelle permet de backtester sur une période historique spécifique et d'optimiser les paramètres de la stratégie.

Analyse des risques de la stratégie

- En cas de détention longue, un événement cygne noir majeur provoquant un retournement rapide peut entraîner des pertes importantes.

- Si l'indicateur TEMA échoue à détecter un point de retournement de tendance, on peut manquer une opportunité de stop-loss en temps opportun.

- La gestion en pourcentage de la position ne permet pas de limiter la perte unitaire ; il est nécessaire d'ajouter un stop-loss pour contrôler le risque.

- Le backtesting comporte un risque de surajustement ; les paramètres optimisés peuvent ne pas convenir aux marchés futurs.

Directions d'optimisation de la stratégie

- Combiner avec des indicateurs de volatilité pour optimiser les paramètres et améliorer leur robustesse.

- Ajouter une stratégie de stop-loss pour limiter les pertes unitaires.

- Optimiser la gestion de la position, en réduisant la taille en cas de drawdown.

- Intégrer un indicateur de tendance multi-périodes pour améliorer la précision de l'identification des tendances.

- Tester différentes périodes de détention pour trouver la période optimale.

Résumé

En conclusion, cette stratégie long-only basée sur la triple moyenne mobile exponentielle identifie la direction de la tendance via l'indicateur TEMA, adopte une détention longue pour éviter les perturbations du bruit à court terme, et ne prend que des positions longues pour éviter le risque de perte illimitée. Elle permet de capturer efficacement les tendances à moyen et long terme. Cependant, elle comporte certains risques et nécessite une optimisation appropriée pour améliorer sa robustesse. Dans l'ensemble, cette stratégie convient aux investisseurs ayant une certaine tolérance au risque et penchant pour le trading de tendance.

- 1