Stratégie de trading quantitatif basée sur l'indicateur CT TTM

Aperçu

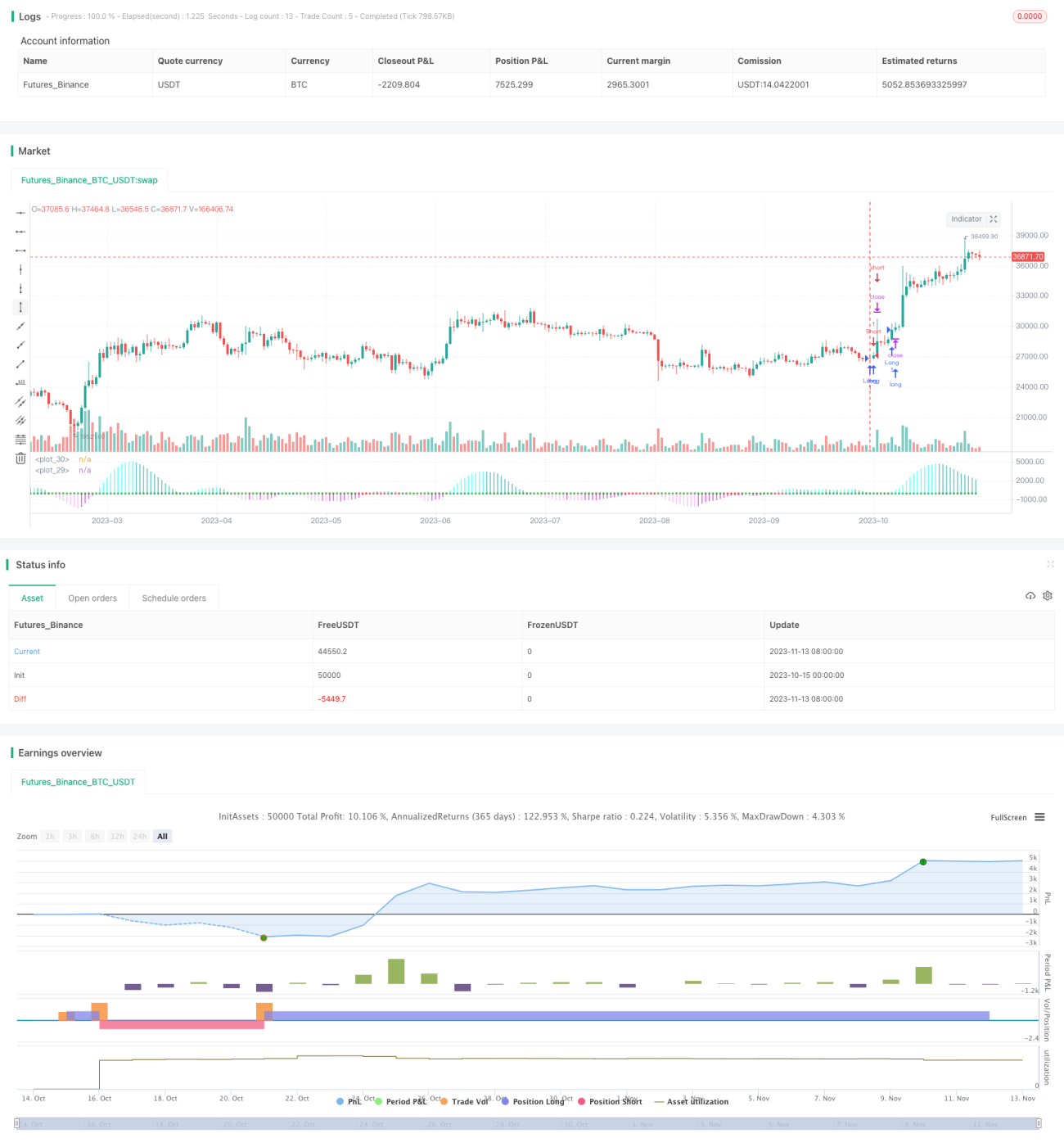

Cette stratégie utilise l'indicateur CT TTM pour identifier la tendance des prix et emploie un stop suiveur pour contrôler le risque. La stratégie est intitulée « Stratégie de suivi de tendance basée sur l'indicateur CT TTM ».

Principe de la stratégie

Cette stratégie utilise l'indicateur CT TTM pour déterminer la tendance des prix. Plus précisément, les variables suivantes sont définies dans la stratégie :

- e1 – le prix médian de la bande centrale

- osc – un oscillateur obtenu en calculant la différence entre le prix de clôture de la période e1 et e1, puis en effectuant une régression linéaire

- diff – la différence entre les bandes de Bollinger et les canaux de Keltner

- osc_color – définit la couleur de l'osc selon différentes conditions

- mid_color – définit la couleur de diff selon différentes conditions

Si l'osc traverse la ligne zéro à la hausse, il s'affiche en vert, signalant une position longue (haussière) ; s'il traverse la ligne zéro à la baisse, il s'affiche en rouge, signalant une position courte (baissière).

Lorsque l'osc est positif, on prend une position longue ; lorsqu'il est négatif, on prend une position courte.

La stratégie utilise l'oscillateur osc pour déterminer la direction de la tendance et diff pour évaluer la force haussière/baissière. Lorsque l'oscillateur osc franchit la ligne zéro à la hausse, on considère que le marché passe du bas vers le haut et on prend une position longue ; lorsqu'il franchit la ligne zéro à la baisse, on considère que le marché passe du haut vers le bas et on prend une position courte.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

L'utilisation de l'indicateur CT TTM pour juger de la tendance offre un taux de précision élevé. L'indicateur CT TTM combine la moyenne mobile, les bandes de Bollinger et les canaux de Keltner, ce qui permet d'identifier efficacement la tendance des prix.

-

L'emploi d'un oscillateur pour déterminer des points d'entrée/sortie précis évite les faux signaux dans les zones non tendancielles. L'oscillateur filtre efficacement l'impact des petites fluctuations des prix sur les signaux de trading.

-

L'utilisation d'un stop suiveur pour contrôler le risque permet de limiter les pertes sur chaque transaction. En plaçant un stop rapidement après l'entrée, on peut verrouiller les profits et éviter au maximum l'aggravation des pertes.

-

La stratégie comporte peu de paramètres, ce qui facilite l'optimisation. Elle ne dépend que d'un seul paramètre, la longueur (length), ce qui permet de tester rapidement et de trouver la meilleure combinaison de paramètres.

-

Les fonctions de traçage sont complètes, permettant de visualiser clairement les signaux. La stratégie utilise différentes couleurs pour distinguer les signaux haussiers/baissiers et leur force, offrant une représentation intuitive des décisions de tendance.

Analyse des risques de la stratégie

Cette stratégie présente également les risques suivants :

-

L'indicateur CT TTM peut émettre des signaux erronés dans certaines conditions de marché, entraînant des pertes. En cas de fluctuations brutales des prix, l'indicateur peut générer de faux signaux haussiers/baissiers.

-

Des divergences de l'oscillateur peuvent entraîner des signaux de trading erronés. Lorsque le prix a déjà inversé sa tendance mais que l'oscillateur n'a pas encore changé de direction, des faux signaux peuvent se produire.

-

Un stop suiveur trop agressif peut engendrer des pertes inutiles. Si le point de stop est placé trop proche, les fluctuations normales du marché peuvent déclencher le stop suiveur et forcer la sortie.

-

Cette stratégie n'est adaptée qu'aux actifs présentant une tendance marquée ; elle est inefficace dans les marchés de range (consolidation). La stratégie repose principalement sur le suivi de tendance, et donne de mauvais résultats dans des marchés latéraux ou agités.

-

Une optimisation excessive peut conduire à un surajustement (overfitting). Lors de l'optimisation des paramètres, il faut éviter un surajustement qui fausserait les résultats des backtests.

Pistes d'optimisation de la stratégie

Cette stratégie peut être optimisée selon les axes suivants :

-

Combiner plusieurs indicateurs pour améliorer la précision des signaux. On peut ajouter des indicateurs tels que le MACD ou le KDJ pour affiner les signaux d'entrée.

-

Intégrer un module d'optimisation du stop, rendant le stop plus intelligent. Tester différentes méthodes de stop suiveur, comme le stop adaptatif, le stop par ordre en attente, etc.

-

Optimiser la gestion du capital en testant des approches telles que le fractionnement fixe, le critère de Kelly, etc. Une gestion optimisée permet d'améliorer l'efficacité de l'utilisation des fonds tout en maîtrisant le risque unitaire.

-

Ajuster les paramètres pour des instruments spécifiques, améliorant ainsi l'adaptabilité de la stratégie. En affinant les paramètres en fonction des caractéristiques de chaque actif, on améliore l'adéquation de la stratégie à cet actif particulier.

-

Ajouter des algorithmes d'apprentissage automatique pour permettre à la stratégie de s'adapter de manière autonome. Utiliser des modèles comme les RNN ou les LSTM pour renforcer la stratégie et accroître sa capacité d'adaptation.

Résumé

Cette stratégie utilise l'indicateur CT TTM pour déterminer la direction de la tendance, prend la valeur blanche (positive) de l'oscillateur comme signal d'entrée et applique un stop suiveur pour gérer le risque. Ses atouts sont une bonne précision et une optimisation aisée des paramètres, mais elle comporte des risques tels que la défaillance de l'indicateur et un stop trop agressif. À l'avenir, on pourra l'améliorer par la combinaison de plusieurs indicateurs, l'optimisation du stop et de la gestion du capital, afin d'obtenir de meilleures performances.

- 1