Stratégie de suivi de tendance basée sur le canal de vagues et l'indicateur de flux monétaire

Aperçu

Cette stratégie combine l'indicateur de canal de vagues (WaveTrend) et l'indicateur de flux monétaire (CMF) pour identifier la direction de la tendance et effectuer un suivi de tendance. La stratégie s'exécute sur une période de 15 minutes, en utilisant le canal de vagues pour déterminer la direction des prix, puis en confirmant la tendance avec l'indicateur de flux monétaire, permettant ainsi un suivi de tendance ultra-court terme.

Principe de la stratégie

L'indicateur de canal de vagues (WaveTrend) permet d'identifier efficacement la direction de la tendance des prix. Il se compose d'une moyenne mobile de canal (T3), d'une moyenne mobile de la moyenne du canal (T2) et d'un indice de canal (T1). La moyenne mobile de canal est une moyenne mobile exponentielle des prix, reflétant la tendance ; la moyenne du canal est une moyenne mobile de la moyenne mobile de canal, servant à la localiser ; l'indice de canal indique l'écart des prix par rapport à la moyenne mobile de canal et fournit des signaux de surachat/survente.

L'indicateur de flux monétaire (CMF) permet d'évaluer les entrées et sorties de capitaux et de confirmer la tendance. Il est basé sur une ligne d'accumulation/distribution ajustée au volume, reflétant le rapport de force entre acheteurs et vendeurs. Une valeur proche de 0 indique un équilibre des flux ; en dessous de 0, des sorties de capitaux ; au-dessus de 0, des entrées.

Cette stratégie, sur une période de 15 minutes, utilise le canal de vagues pour déterminer la direction de la tendance des prix, puis confirme avec le CMF, permettant ainsi le suivi de tendance. Concrètement, si l'indice de canal (T1) est inférieur à -60 et que le CMF est inférieur à -0,2, une position longue est ouverte ; si T1 est supérieur à 60 et que le CMF est supérieur à 0,2, une position courte est ouverte. La condition de clôture est principalement basée sur le CMF : pour une position longue, on ferme lorsque le CMF est supérieur à 0,18 ; pour une position courte, lorsque le CMF est inférieur à -0,18.

Avantages de la stratégie

- L'indicateur de canal de vagues peut déterminer efficacement la direction de la tendance des prix.

- L'indicateur de flux monétaire confirme la direction de la tendance, évitant les transactions erronées.

- La combinaison du canal de vagues et du flux monétaire permet un suivi de tendance ultra-court terme.

- L'exécution sur une période de 15 minutes est plus adaptée aux opérations à court terme.

Risques de la stratégie

- L'indicateur de canal de vagues peut générer des signaux erronés en période de consolidation.

- L'indicateur de flux monétaire peut être en retard et manquer les points de retournement de tendance.

- Opérer sur une seule période comporte un risque plus élevé ; il conviendrait d'élargir la période de détention.

- Absence de stratégie de stop-loss, ce qui ne permet pas de contrôler les pertes individuelles.

Solutions aux risques :

- Combiner avec d'autres indicateurs pour confirmer et éviter les faux signaux.

- Ajuster les paramètres de l'indicateur de flux monétaire pour améliorer la sensibilité.

- Élargir la période de détention pour réduire le risque lié à une seule période.

- Ajouter des stratégies de stop-loss suiveur ou de transfert pour limiter les pertes.

Axes d'optimisation de la stratégie

- Optimiser le nombre de positions pour mieux suivre la tendance.

- Ajouter une stratégie de stop-loss pour contrôler les pertes individuelles.

- Combiner avec des indicateurs comme le Stochastique pour éviter les faux signaux d'un seul indicateur.

- Tester différentes durées de détention pour trouver la période optimale.

- Optimiser les paramètres de l'indicateur de flux monétaire pour trouver la meilleure combinaison.

Résumé

Cette stratégie utilise l'indicateur de canal de vagues pour déterminer la direction de la tendance et le confirme avec l'indicateur de flux monétaire, réalisant ainsi un suivi de tendance ultra-court terme. Son avantage réside dans la combinaison judicieuse des indicateurs, permettant un suivi efficace de la tendance, et l'exécution sur une période de 15 minutes la rend plus adaptée aux opérations à court terme. Cependant, elle présente des risques, tels que des signaux imprécis ou une durée de détention trop courte. À l'avenir, elle pourra être optimisée via l'ajout de stop-loss, l'optimisation des paramètres, l'augmentation du filtrage des signaux, etc., afin d'améliorer sa stabilité et son rendement.

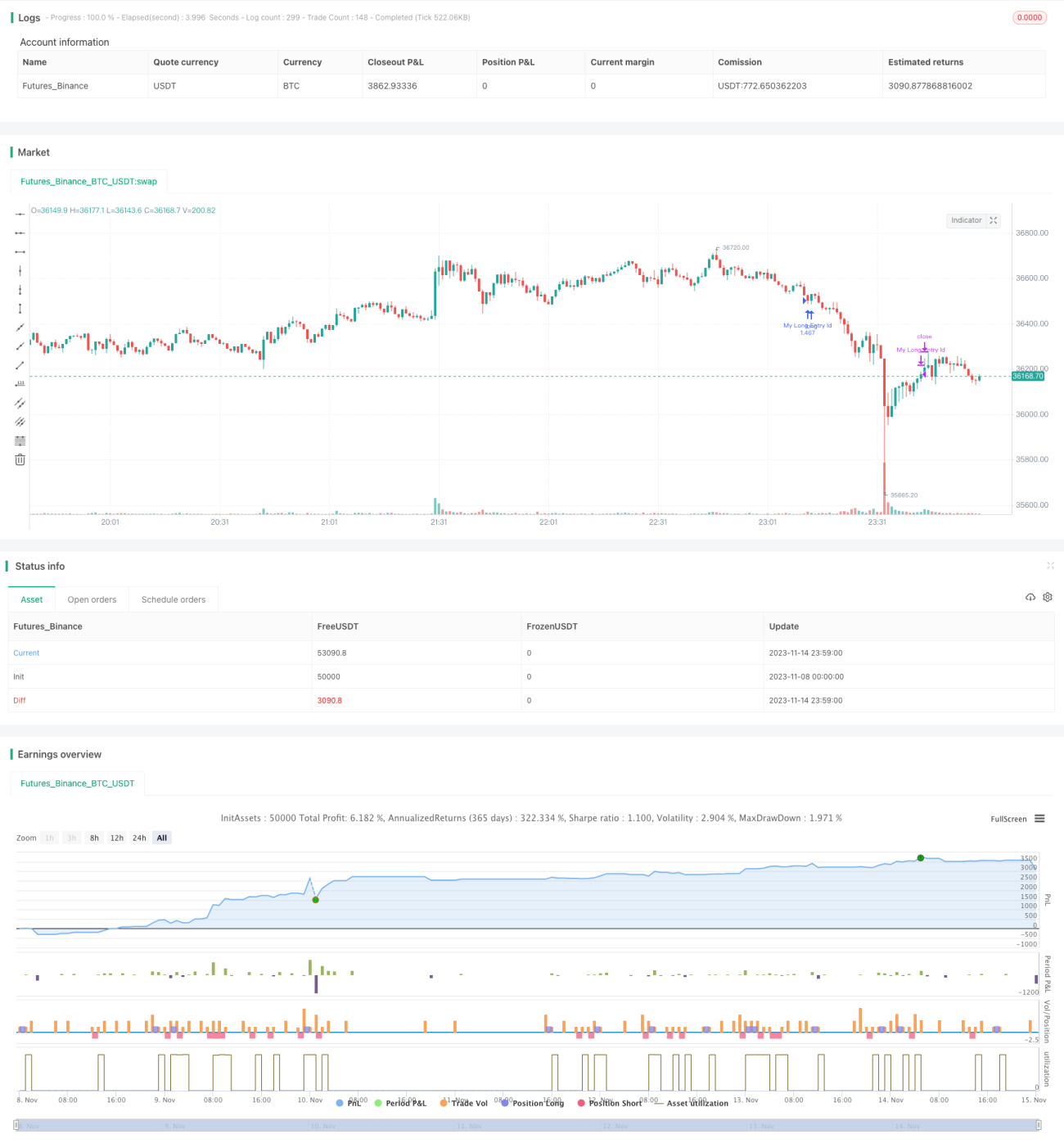

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1