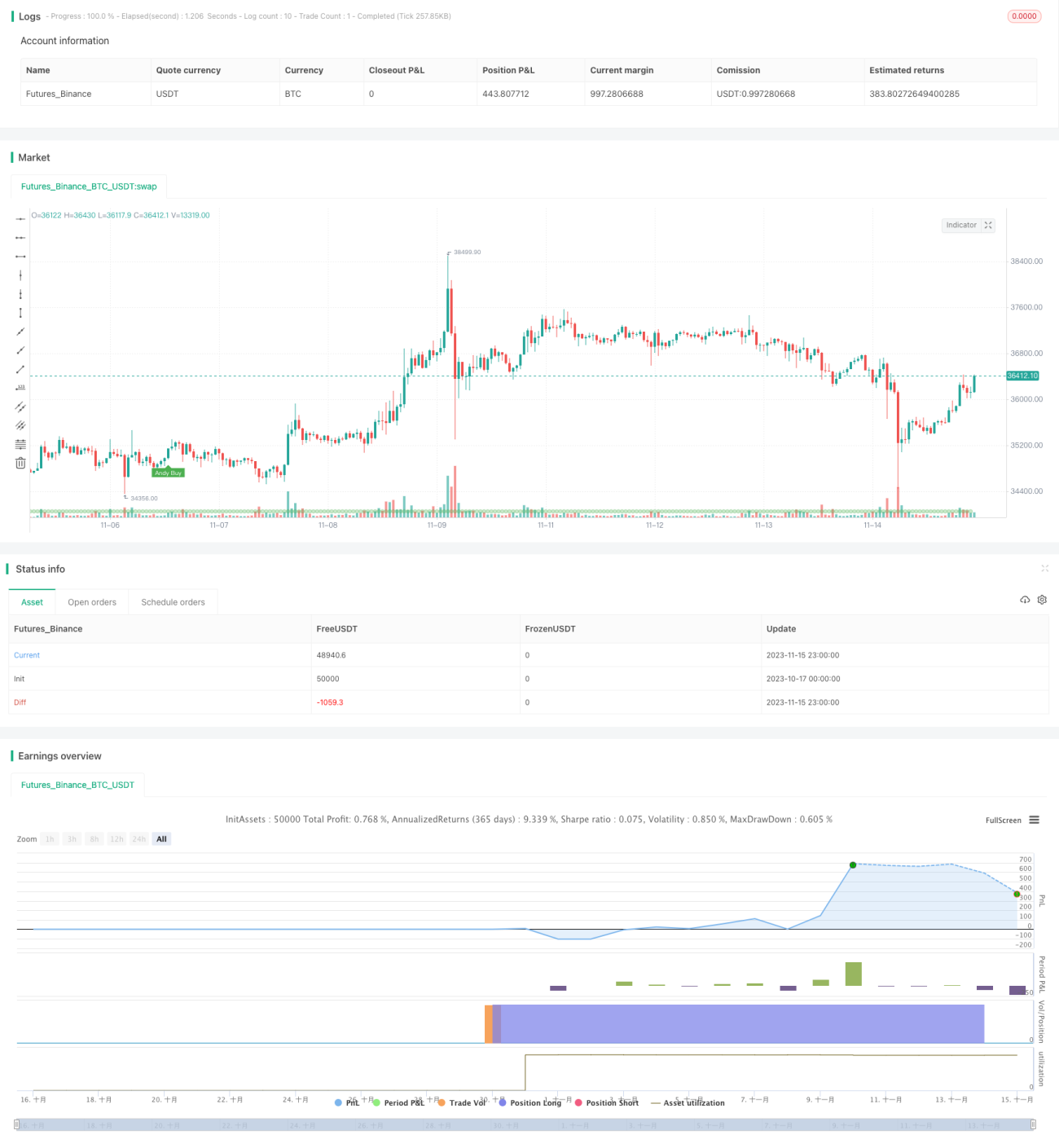

Stratégie de suivi de tendance basée sur la rotation de momentum multi-timeframe

Aperçu

Cette stratégie utilise une combinaison de moyennes mobiles sur différents cadres temporels pour identifier les rotations de tendance sur les graphiques horaires, quotidiens et hebdomadaires, permettant un trading de suivi de tendance à faible risque. La stratégie est flexible, simple à mettre en œuvre et efficace en termes de capital, adaptée aux traders qui suivent les tendances à moyen et long terme.

Explication du principe

La stratégie emploie trois moyennes mobiles sur 5, 20 et 40 jours pour déterminer l'alignement des tendances sur différents cadres temporels. Selon le principe de cohérence des tendances entre les grandes et petites échelles, elle identifie les cycles haussiers et baissiers.

Plus précisément, le croisement de la moyenne rapide à 5 jours au-dessus de la moyenne intermédiaire à 20 jours est considéré comme un signal haussier à court terme, et le croisement de la moyenne à 20 jours au-dessus de la moyenne lente à 40 jours comme un signal haussier à moyen terme. Lorsque les trois moyennes sont alignées positivement (5 jours > 20 jours > 40 jours), le cycle est haussier ; lorsqu'elles sont alignées négativement (5 jours < 20 jours < 40 jours), le cycle est baissier.

Ainsi, en déterminant la direction à partir des grandes tendances cycliques et en confirmant la force sur les petites échelles, la stratégie n'ouvre des positions que lorsque la tendance majeure et la dynamique mineure sont alignées. Cela permet de filtrer efficacement les faux dépassements et d'atteindre un taux de réussite élevé.

De plus, la stratégie utilise un stop suiveur basé sur l'ATR pour contrôler le risque individuel et améliorer encore la rentabilité.

Avantages

-

Configuration flexible, l'utilisateur peut ajuster les paramètres des moyennes mobiles pour s'adapter à différents instruments et préférences de trading.

-

Mise en œuvre simple, accessible même aux traders débutants.

-

Haute efficacité d'utilisation du capital, permettant de maximiser l'effet de levier.

-

Risque contrôlé, le mécanisme de stop permet d'éviter des pertes importantes.

-

Forte capacité de suivi de tendance, des profits soutenus après avoir identifié la direction sur les grandes périodes.

-

Taux de réussite élevé, signaux de trading de bonne qualité, moins d'erreurs de changement de direction.

Risques et améliorations

-

La dépendance aux croisements de moyennes mobiles pour les grandes périodes peut entraîner un décalage et des erreurs de détection tardive.

-

La détection de force sur la petite période n'utilise qu'une seule bougie, ce qui peut déclencher une entrée prématurée ; la condition pourrait être assouplie.

-

Le stop loss fixe basé sur l'ATR pourrait être optimisé en un stop dynamique.

-

Il est envisageable d'ajouter des filtres supplémentaires comme le volume de transactions.

-

Différentes combinaisons de paramètres de moyennes mobiles pourraient être testées pour optimiser la stratégie.

Conclusion

Cette stratégie intègre l'analyse multi-cadres temporels et la gestion des risques pour un trading de suivi de tendance à faible risque. En ajustant les paramètres, elle peut être adaptée à différents instruments pour répondre aux besoins des suiveurs de tendance. Par rapport aux systèmes à cadre temporel unique, ses décisions de trading sont plus robustes et ses signaux plus efficaces. Dans l'ensemble, cette stratégie présente une bonne adaptabilité au marché et un potentiel de développement.

Overview

This strategy uses a combination of moving averages across timeframes to identify trend rotations on the hourly, daily and weekly charts. It allows low-risk trend following trading. The strategy is flexible, simple to implement, capital efficient and suitable for medium-long term trend traders.

Trading Logic

The strategy employs 5, 20 and 40-day moving averages to determine the alignment of trends across different timeframes. Based on the consistency between larger and smaller timeframes, it identifies bullish and bearish cycles.

Specifically, the crossing of 5-day fast MA above 20-day medium MA indicates an uptrend in the short term. The crossing of 20-day medium MA above 40-day slow MA signals an uptrend in the medium term. When the fast, medium and slow MAs are positively aligned (5-day > 20-day > 40-day), it is a bull cycle. When they are negatively aligned (5-day < 20-day < 40-day), it is a bear cycle.

By determining direction from the larger cycles and confirming strength on the smaller cycles, this strategy opens positions only when major trend and minor momentum align. This effectively avoids false breakouts and achieves high win rate.

The strategy also utilizes ATR trailing stops to control single trade risks and further improve profitability.

Advantages

-

Flexible configurations to suit different instruments and trading styles

-

Simple to implement even for beginner traders

-

High capital efficiency to maximize leverage

-

Effective risk control to avoid significant losses

-

Strong trend following ability for sustained profits

-

High win rate due to robust signals and fewer whipsaws

Risks and Improvements

-

MA crossovers may lag and cause late trend detection

-

Single candle strength detection could trigger premature entry, relax condition

-

Fixed ATR stop loss, optimize to dynamic stops

-

Consider adding supplementary filters like volume

-

Explore different MA parameters for optimization

Conclusion

This strategy integrates multiple timeframe analysis and risk management for low-risk trend following trading. By adjusting parameters, it can be adapted to different instruments to suit trend traders. Compared to single timeframe systems, it makes more robust trading decisions and generates higher efficiency signals. In conclusion, this strategy has good market adaptiveness and development potential.

- 1