Stratégie de retournement fort

Aperçu

Cette stratégie combine une stratégie de retournement et une stratégie de force basée sur les bandes de Bollinger pour former des signaux de trading composites, offrant à la fois le suivi de tendance et la capture de retournements.

Principes de la stratégie

Partie retournement

Selon la logique de la stratégie de retournement décrite à la page 183 du livre de Chen Qiu « Comment tripler mes profits sur le marché à terme » : lorsque le cours de clôture est supérieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne lente de l'indicateur stochastique sur 9 jours est inférieure à 50, on prend une position longue ; lorsque le cours de clôture est inférieur au cours de clôture de la veille pendant deux jours consécutifs et que la ligne rapide de l'indicateur stochastique sur 9 jours est supérieure à 50, on prend une position courte.

Partie force

D'après l'indicateur de force des bandes de Bollinger du Dr Alexander Elder : la moyenne mobile exponentielle sur 13 jours (MME13) représente le consensus de valeur du marché. L'indicateur de force haussière reflète la capacité des acheteurs à pousser le prix au‑dessus du consensus de valeur, tandis que l'indicateur de force baissière reflète la capacité des vendeurs à pousser le prix en dessous de ce consensus. La force haussière se calcule comme le plus haut du jour moins la MME13, et la force baissière comme le plus bas du jour moins la MME13.

Dans cette stratégie, le seuil de l'indicateur de force est fixé à 0 : un signal de trading est généré dès que l'indicateur de force est supérieur à 0.

Signal composite

Lorsque les signaux de la stratégie de retournement et de la stratégie de force coïncident, un signal de trading final est produit. Un signal long résulte de la combinaison du signal haussier du retournement et du signal haussier de la force ; un signal court résulte de la combinaison du signal baissier du retournement et du signal baissier de la force.

Analyse des atouts

Il s'agit d'une stratégie composite qui, en utilisant simultanément une stratégie de retournement et une stratégie de suivi de tendance, génère des signaux de trading, combinant les avantages de la capture de rebonds et du suivi de tendance.

La partie retournement permet de verrouiller les opportunités de retournement après un gap. La partie force garantit que les positions ne sont ouvertes qu'en présence d'une tendance. Leur combinaison filtre efficacement les faux dépassements et évite les pièges.

Les paramètres offrent une grande flexibilité d'optimisation pour s'adapter à différents instruments et périodes, permettant de trouver la combinaison optimale.

Analyse des risques

La probabilité que la stratégie de retournement et la stratégie de force soient simultanément haussières ou baissières est faible, ce qui peut réduire la fréquence des signaux et présenter un risque de rareté des signaux.

La partie retournement peut interpréter par erreur un simple ajustement en cours de séance comme une opportunité de retournement, conduisant à une entrée précoce. La partie force peut quant à elle manquer certaines opportunités de retournement. Leur utilisation combinée atténue dans une certaine mesure ces risques. L'introduction ultérieure d'un module d'évaluation de la tendance pourrait améliorer encore la stratégie.

Pistes d'optimisation

- Essayer davantage de combinaisons de paramètres pour trouver les valeurs optimales.

- Ajouter un module de détection de tendance afin d'éviter d'ouvrir des positions de manière répétée en l'absence de tendance claire.

- Envisager l'intégration d'une stratégie de stop-loss pour limiter les pertes unitaires.

Conclusion

Cette stratégie intègre à la fois le suivi de tendance et les caractéristiques du trading de retournement, ce qui en fait une stratégie composite de premier plan. Grâce à l'optimisation des paramètres, elle devrait permettre d'obtenir des rendements stables et satisfaisants. Il convient toutefois de rester vigilant face aux risques de rareté des signaux et d'erreurs d'interprétation. Des optimisations ultérieures, comme l'ajout de modules de détection de tendance et de stop-loss, pourront renforcer ses performances pratiques.

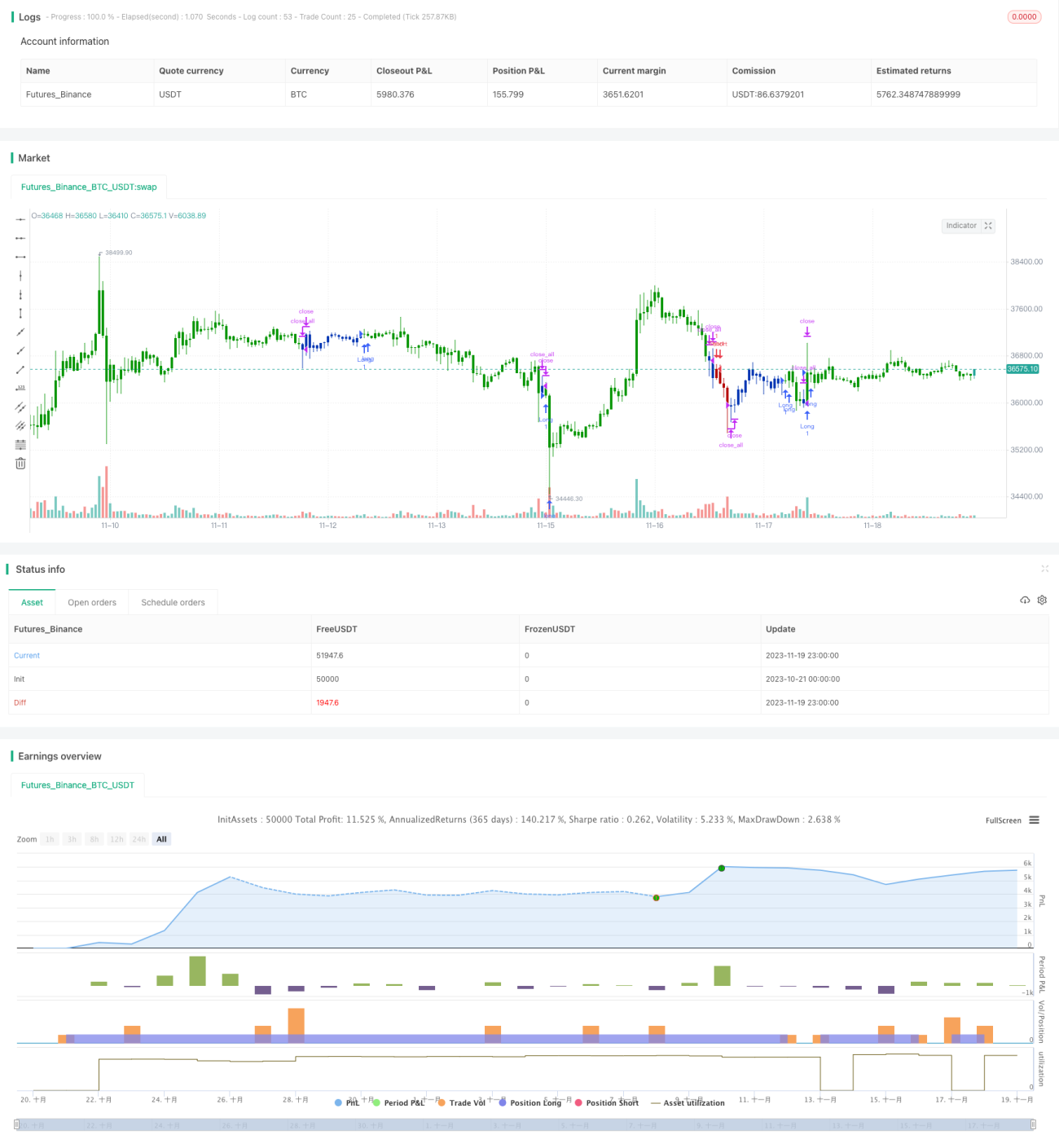

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal. - 1