Stratégie d'investissement intelligente à double moyenne mobile de tendance

Aperçu

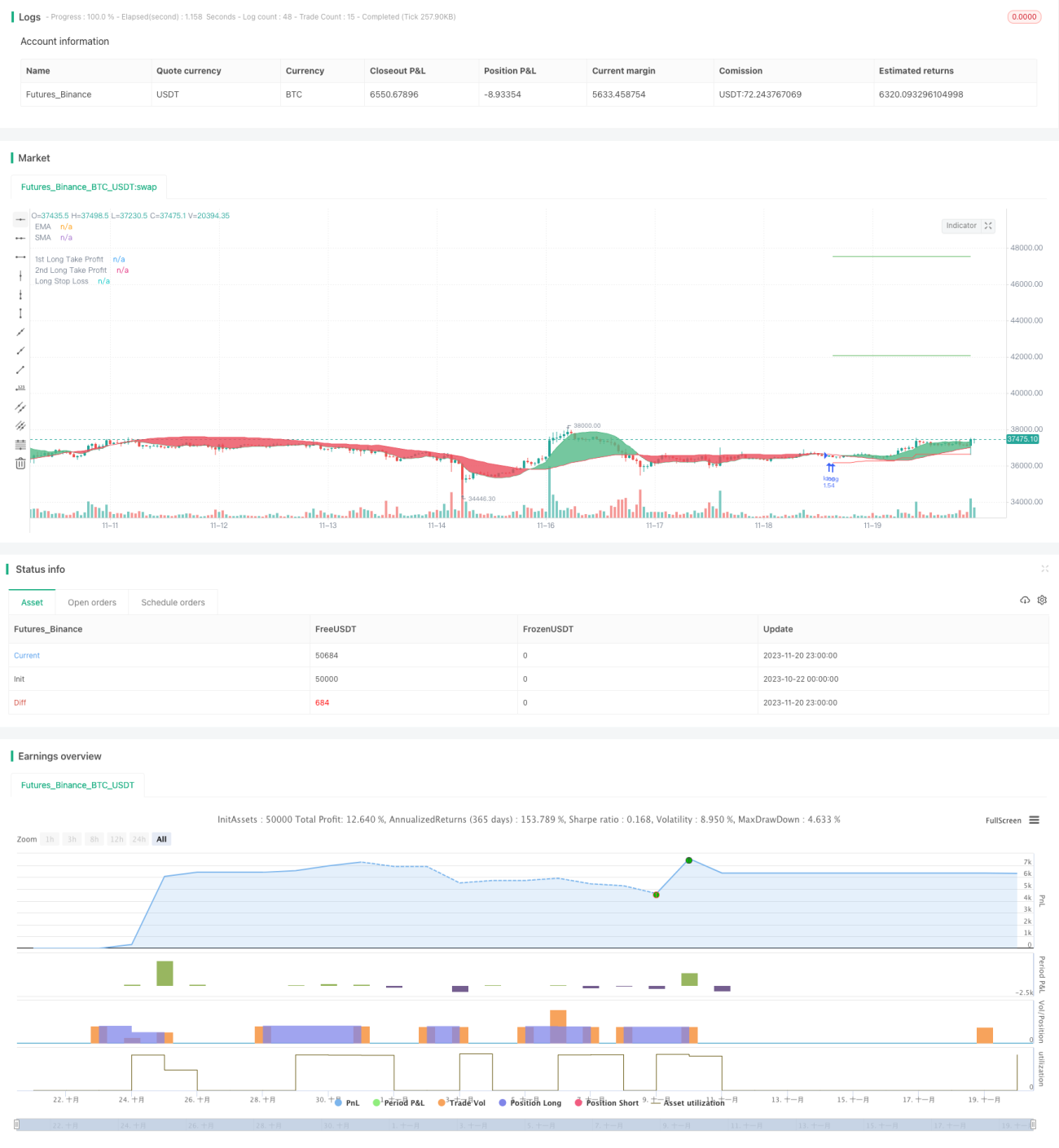

Cette stratégie est principalement utilisée pour l'investissement automatique à long terme sur le BTC. Elle détermine la direction de la tendance via le croisement de deux EMA et d'une LSMA, et utilise l'indicateur ATR pour calculer un stop-loss dynamique, permettant un suivi efficace de la tendance haussière du BTC.

Principe de la stratégie

-

Utilisation d'une EMA sur 25 périodes et d'une LSMA sur 100 périodes pour former une double moyenne mobile. Leur croisement permet de juger la tendance du marché. L'EMA réagit rapidement aux variations de prix, tandis que la LSMA filtre les faux signaux de cassure.

-

Lorsque l'EMA rapide croise à la hausse la LSMA lente, on considère que la tendance haussière est toujours en place et on prend une position longue. Inversement, lorsque l'EMA rapide croise à la baisse la LSMA lente, on considère que le marché entre en position baissière et on liquide la position.

-

Après être entré en position longue, le stop-loss dynamique calculé à l'aide de l'ATR est ajusté en continu pour suivre efficacement la tendance haussière du BTC. Plus précisément, le niveau de stop-loss initial est le prix d'entrée, puis à chaque ajustement, il glisse vers le haut d'une amplitude fixe proportionnelle à l'ATR.

-

Le stop-loss permet de verrouiller efficacement les gains latents générés par la hausse du BTC, tout en évitant que le stop-loss ne soit trop proche du dernier prix, ce qui entraînerait des arrêts fréquents. De plus, la stratégie définit deux take-profit mobiles à des proportions différentes pour verrouiller davantage de profits.

Analyse des avantages

-

L'utilisation d'une double moyenne mobile pour juger la tendance est plus fiable et permet d'éviter efficacement les faux signaux.

-

Le stop-loss dynamique basé sur l'ATR permet de verrouiller la majeure partie des profits tout en évitant les petits stop-loss fréquents.

-

Même si la tendance haussière n'est pas terminée, dès que les moyennes mobiles émettent un signal de sortie, la position est liquidée pour maîtriser le risque.

-

Haut niveau d'automatisation, sans intervention humaine, adapté à une exécution prolongée en conditions réelles.

Analyse des risques

-

Il faut toujours surveiller les annonces majeures soudaines pour éviter des pertes importantes dues au slippage.

-

Bien que la combinaison des doubles moyennes réduise les faux signaux, il est difficile de les éviter totalement en période de volatilité latérale.

-

Un paramétrage inapproprié de l'ATR peut également affecter l'efficacité du stop-loss ; il doit être ajusté en fonction des différents actifs.

-

Des périodes de moyenne mobile inadaptées ou non mises à jour en temps réel peuvent entraîner un décalage des signaux.

-

Assurer la stabilité du serveur pour éviter les interruptions anormales du trading automatique.

Pistes d'optimisation

-

On peut essayer d'ajouter davantage d'indicateurs pour juger la tendance, comme les bandes de Bollinger, ou utiliser des modèles d'apprentissage automatique pour prédire les prix.

-

La méthode de calcul du stop-loss dynamique basé sur l'ATR peut encore être ajustée et optimisée pour rendre le stop-loss plus lisse.

-

On peut ajouter des mécanismes d'alerte basés sur le volume et les caractéristiques de rotation intrajournalière pour se prémunir contre l'impact des annonces majeures.

-

Les paramètres variant selon les crypto-monnaies, on peut utiliser davantage de données historiques pour entraîner des paramètres personnalisés.

Conclusion

Dans l'ensemble, cette stratégie est un programme d'investissement automatique très pratique pour le BTC. L'utilisation de la double EMA pour juger la grande tendance est très fiable, et combinée au stop-loss suiveur basé sur l'ATR, elle permet d'obtenir des bénéfices intéressants tout en ayant une durée de validité potentiellement longue. Avec l'optimisation continue des paramètres, l'efficacité de cette stratégie peut encore être améliorée, ce qui la rend très digne d'être testée en conditions réelles.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1