Traqueur de tendance en bande

Aperçu

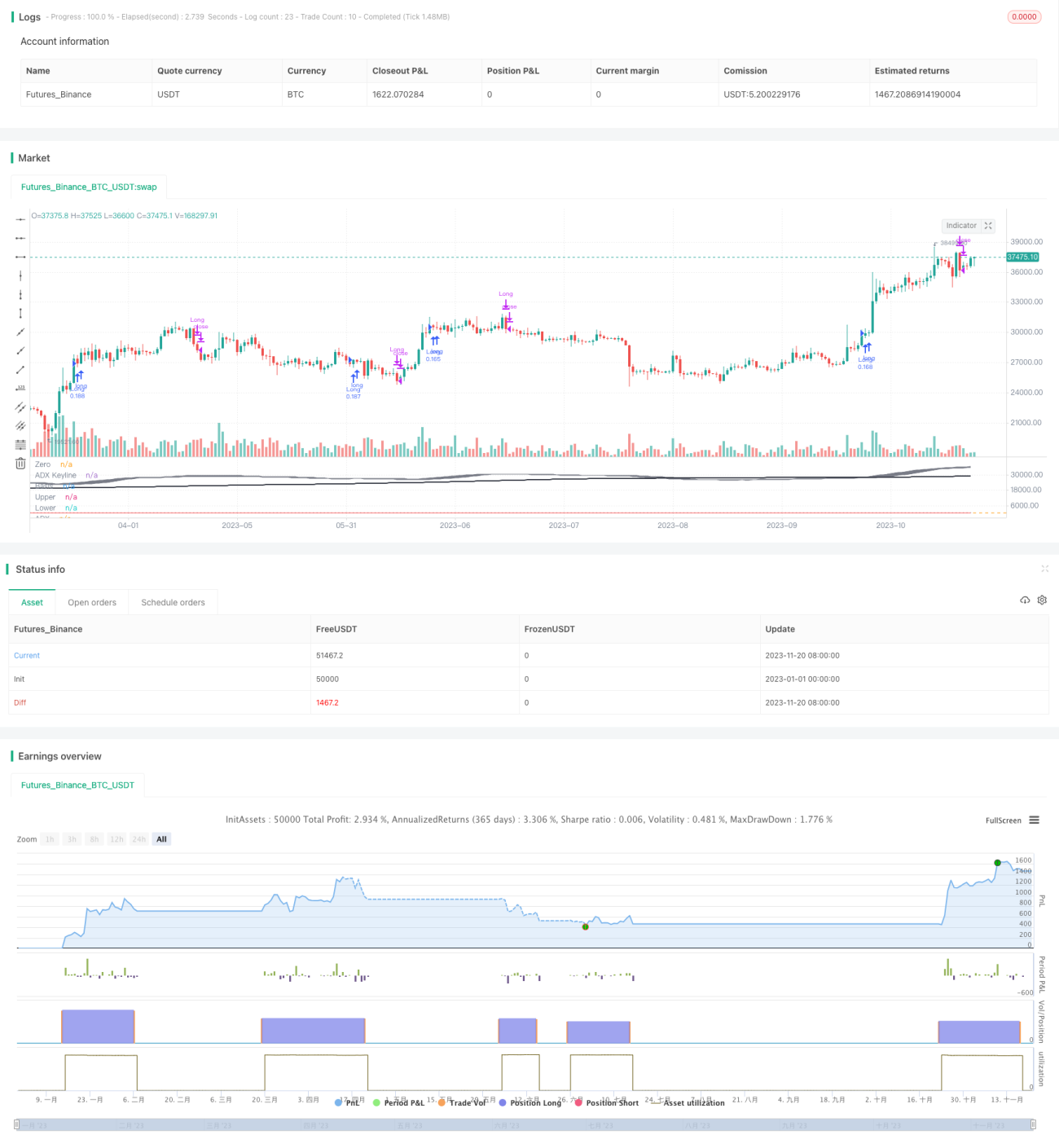

L'objectif de cette stratégie est de suivre les actions à tendance (ou d'autres marchés à tendance) avec une approche à faible risque, visant à minimiser le taux de drawdown (par exemple, au moment de la rédaction de cet article, AAPL n'a qu'un drawdown d'environ 1,36 %, FB d'environ 1,93 %, et SPY de 0,80 %, tout en restant rentable).

Principe de la stratégie

La stratégie utilise la moyenne mobile sur 200 jours, des bandes de Bollinger personnalisées, le TSI à moyenne mobile pondérée sur 52 périodes et la force ADX.

Le signal d'achat est le suivant : le cours de clôture est supérieur à la moyenne mobile sur 200 jours + 5 bougies de clôture au-dessus de la bande de Bollinger supérieure personnalisée + TSI positif + ADX supérieur à 20.

Étant donné que les backtests démontrent que la stratégie ne fonctionne que pour les actions à tendance, certaines conditions de vente/vente à découvert ont été supprimées, en ne conservant que les ordres à l'achat.

Analyse des avantages

L'avantage de cette stratégie réside dans son faible taux de drawdown et son risque minimal, adapté aux opérations à faible risque sur la plupart des actions à tendance. Selon les données de test, les rendements sont élevés et, au cours de la période de backtest, seul AAPL a un drawdown maximum de 1,36 %, FB de 1,93 %.

En combinant l'utilisation de plusieurs indicateurs techniques tels que les bandes de Bollinger, la moyenne mobile et l'indicateur TSI, et en fixant l'ADX pour juger de la force de la tendance, la stratégie achète lorsque la tendance est jugée haussière, cherchant à capter les opportunités de hausse à moyen et long terme des actions à tendance. Par rapport à un seul indicateur, cette stratégie intègre plusieurs indicateurs techniques, ce qui la rend plus précise et fiable, avec un risque plus faible.

La stratégie comprend également une stratégie de stop-loss, avec un arrêt rapide lorsque la direction de l'indicateur TSI change, afin de verrouiller au maximum les gains et de contrôler efficacement le risque.

Analyse des risques

La stratégie est principalement confrontée à deux risques :

-

Risque d'événements soudains. Certains événements de type cygne noir peuvent provoquer une forte baisse de l'action, rendant impossible l'arrêt des pertes.

-

Risque de fin de tendance. Lorsque l'action passe d'une tendance à une consolidation, un drawdown important peut survenir.

Pour le risque n°1, un mécanisme de stop-loss plus strict ou une intervention manuelle peut être mise en place. Pour le risque n°2, on peut ajouter davantage de facteurs de jugement pour détecter la fin de la tendance, par exemple en incluant un indicateur de volume.

Pistes d'optimisation

Cette stratégie peut encore être optimisée dans les domaines suivants :

-

Ajouter une stratégie de stop-loss, définir des points de stop-loss plus précis pour mieux contrôler le risque.

-

Optimiser les paramètres de la moyenne mobile, tester la stabilité de différentes combinaisons de paramètres.

-

Ajouter des indicateurs de volume et autres systèmes de jugement pour mieux déterminer le début et la fin d'une tendance.

-

Tester des paramètres de périodes plus longues pour s'adapter à des opérations de plus long terme.

Résumé

Cette stratégie utilise l'ADX pour juger de la force de la tendance, le TSI pour déterminer la direction de la tendance, les bandes de Bollinger pour détecter les cassures, et la moyenne mobile pour juger de la tendance à long terme. Plusieurs indicateurs se confirment mutuellement pour déterminer le moment d'achat. La stratégie de stop-loss permet de contrôler efficacement le risque. Cette stratégie convient au suivi à long terme des actions à tendance, avec un faible taux de drawdown et des rendements relativement élevés, offrant certains avantages. Cependant, elle doit encore être optimisée face aux risques pour devenir plus robuste.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © gary_trades

//This script has been designed to be used on trending stocks as a low risk trade with minimal drawdown, utilising 200 Moving Average, Custom Bollinger Band, TSI with weighted moving average and ADX strength.

//Backtest dates are set to 2010 - 2020 and all other filters (moving average, ADX, TSI , Bollinger Band) are not locked so they can be user amended if desired. - 1