Stratégie de suivi par double retournement

Aperçu

La stratégie de suivi de double inversion combine deux sous-stratégies – l'inversion 123 et l'inversion clé à la baisse – pour générer des signaux de trading plus précis. La stratégie d'inversion 123 utilise la comparaison du cours de clôture avec ceux des deux jours précédents, associée à l'indicateur Stochastique, pour détecter les retournements potentiels. La stratégie d'inversion clé à la baisse identifie les signaux de retournement en observant les nouveaux plus bas dans une tendance baissière. La combinaison des signaux des deux sous-stratégies rend les décisions de trading plus fiables.

Principe de la stratégie

Cette stratégie se compose de deux sous-stratégies. La première, la stratégie d'inversion 123, repose sur la logique suivante :

- Si les cours de clôture d'aujourd'hui et d'hier sont tous deux supérieurs à celui d'avant-hier, et que la ligne rapide du Stochastique est inférieure à sa ligne lente tout en étant inférieure à 50, alors prendre une position longue.

- Si les cours de clôture d'aujourd'hui et d'hier sont tous deux inférieurs à celui d'avant-hier, et que la ligne rapide du Stochastique est supérieure à sa ligne lente tout en étant supérieure à 50, alors prendre une position courte.

La deuxième sous-stratégie, l'inversion clé à la baisse, est plus simple : dans une tendance baissière, si un nouveau plus bas apparaît, prendre une position courte.

Le signal global de la stratégie n'est émis que lorsque les signaux des deux sous-stratégies sont dans la même direction.

Analyse des avantages

Le principal atout de cette stratégie réside dans la fiabilité de ses signaux. En exigeant que les deux sous-stratégies produisent des signaux alignés avant de passer un ordre, elle élimine une partie des trades parasites, ce qui améliore considérablement sa stabilité.

De plus, la stratégie combine des informations provenant de multiples horizons temporels, notamment la comparaison sur deux jours et les données pluriquotidiennes de l'indicateur Stochastique. Cela rend le processus décisionnel plus complet et robuste.

D'un point de vue théorique, cette stratégie allie les caractéristiques des stratégies de retournement et de tendance, ce qui la rend adaptée à une application pratique réelle.

Analyse des risques

Le risque majeur de cette stratégie est que l'exigence de double confirmation augmente la probabilité de manquer des signaux. Lorsque les deux sous-stratégies ne sont pas en phase, des opportunités de trading sont perdues.

Par ailleurs, chaque sous-stratégie a ses propres limites. La stratégie d'inversion 123 est très sensible aux paramètres et nécessite des tests et une optimisation minutieux. La stratégie d'inversion clé à la baisse donne de mauvais résultats sur les marchés sans tendance (en range).

Ces problèmes peuvent être atténués en ajustant les paramètres et en introduisant des indicateurs supplémentaires.

Directions d'optimisation

La stratégie peut être améliorée dans les directions suivantes :

- Ajuster les paramètres des sous-stratégies pour mieux les adapter aux caractéristiques spécifiques des instruments.

- Introduire des indicateurs auxiliaires tels que le volume et la volatilité pour accroître la précision des décisions.

- Intégrer un modèle d'apprentissage automatique afin d'optimiser automatiquement les paramètres à partir des données historiques.

Résumé

En combinant la stratégie d'inversion 123 et la stratégie d'inversion clé à la baisse, la stratégie de suivi de double inversion offre une double confirmation des retournements. Elle fusionne les avantages des stratégies de retournement et de tendance, ce qui lui confère un fort potentiel d'application concrète. Grâce à l'optimisation des paramètres et des modèles, ses performances peuvent être encore améliorées, ce qui en fait un outil précieux pour les traders spécialisés dans les retournements.

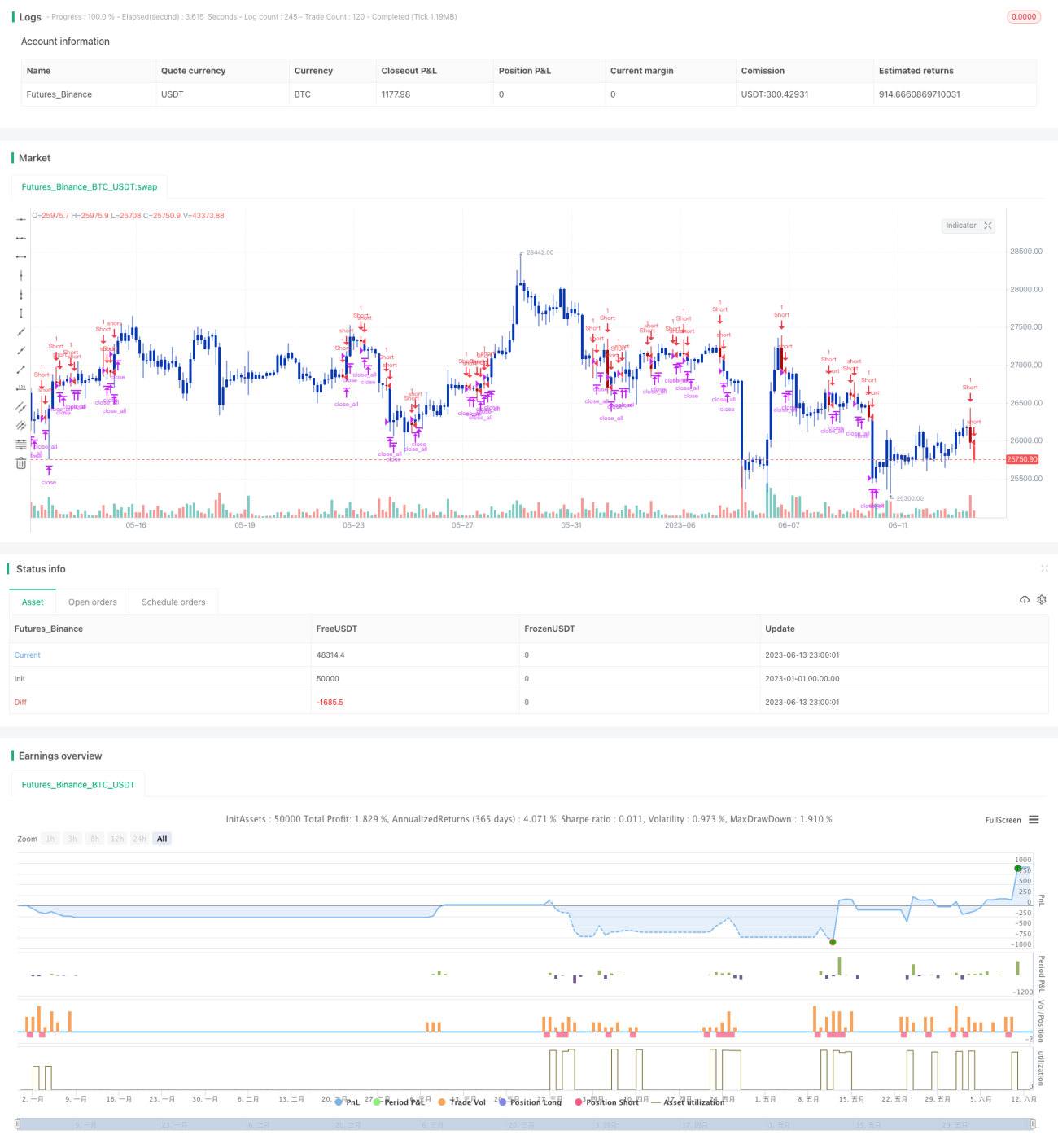

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-14 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/12/2020

// This is combo strategies for get a cumulative signal. - 1