Stratégie de suivi de tendance basée sur de multiples indicateurs

Aperçu

Cette stratégie identifie les tendances en combinant plusieurs indicateurs tels que le RSI, la MA, l'EMA et les bandes de Bollinger, afin de réaliser un suivi de tendance. Lorsqu'une tendance relativement baissière est identifiée, la stratégie établit une position longue ; inversement, lorsqu'une tendance relativement haussière est identifiée, la stratégie établit une position courte.

Principe de la stratégie

La logique centrale de cette stratégie consiste à combiner quatre indicateurs – RSI, MA, EMA et bandes de Bollinger – pour identifier la tendance des prix. Plus précisément, elle trace simultanément deux moyennes mobiles (MA) : l'une sur 10 périodes et l'autre sur 5 périodes. Elle trace également deux EMA avec des paramètres respectifs de 30 et 20. Le paramètre du RSI est quant à lui fixé à 7.

Lorsque le cours de clôture passe en dessous de la MA sur 5 périodes, de l'EMA sur 20 périodes et de la bande inférieure, et que le RSI passe en dessous du seuil de 25 (considéré comme surachat), la stratégie considère que les prix sont relativement ascendants et passe en position longue.

À l'inverse, lorsque le cours de clôture passe au-dessus de la MA sur 10 périodes, de l'EMA sur 30 périodes et de la bande supérieure, et que le RSI franchit le seuil de 75 (considéré comme survente), la stratégie considère que les prix sont relativement descendants et passe en position courte.

On constate que cette stratégie identifie les tendances potentielles en combinant la rupture des moyennes mobiles par le prix avec le retournement de l'indicateur RSI, selon une logique de suivi de tendance.

Analyse des avantages

Le principal avantage de cette stratégie réside dans l'utilisation de multiples indicateurs pour identifier la tendance, ce qui réduit efficacement les faux signaux. Concrètement, le prix doit franchir à la fois les moyennes mobiles et les bandes de Bollinger pour déclencher un signal d’achat ou de vente, tandis que le RSI doit également effectuer un retournement (Langehard ?) – cela permet de filtrer une grande partie du bruit.

De plus, la stratégie suit des tendances relativement claires plutôt que du bruit à court terme, ce qui augmente la probabilité de profit. Globalement, cette stratégie présente les avantages d’une configuration flexible, d’une faible vulnérabilité aux arbitrages et d’une probabilité de gain élevée.

Analyse des risques

Il convient de noter qu’aucune stratégie ne peut garantir un profit à 100 %, et celle-ci ne fait pas exception. Le principal risque réside dans une erreur de jugement due à la combinaison de multiples indicateurs, entraînant des transactions erronées. De plus, des événements imprévus peuvent également rendre la stratégie inopérante.

Pour réduire le risque, on peut ajuster les paramètres des indicateurs afin d’optimiser la probabilité de gain. Par ailleurs, il est essentiel de fixer des stop-loss pour limiter les pertes sur chaque transaction. Bien entendu, les risques systémiques inévitables nécessitent une préparation psychologique de la part des investisseurs.

Pistes d’optimisation

Cette stratégie peut être optimisée principalement dans les domaines suivants :

- Tester davantage de combinaisons d’indicateurs pour trouver la meilleure combinaison multi-indicateurs.

- Optimiser les paramètres des indicateurs afin d’améliorer la stabilité de la stratégie.

- Ajouter un modèle d’apprentissage automatique en complément pour améliorer la précision.

- Mettre en place un mécanisme de stop-loss adaptatif pour contrôler les risques.

- Effectuer des optimisations par backtesting pour améliorer la stabilité et le taux de profit.

Résumé

Cette stratégie conçoit un mécanisme de suivi de tendance relative (relativement haussière ou baissière) basé sur quatre indicateurs : RSI, MA, EMA et bandes de Bollinger. En combinant plusieurs indicateurs pour juger la tendance des prix, elle entre dans une position directionnelle. L’intégration de plusieurs indicateurs permet de réduire la probabilité de mauvais jugements, de filtrer dans une certaine mesure le bruit, et de suivre des tendances relativement claires. Bien entendu, il faut également veiller au contrôle des risques. Dans l’ensemble, cette stratégie offre une grande marge d’optimisation et, associée à des techniques comme l’apprentissage automatique, pourrait donner de meilleurs résultats.

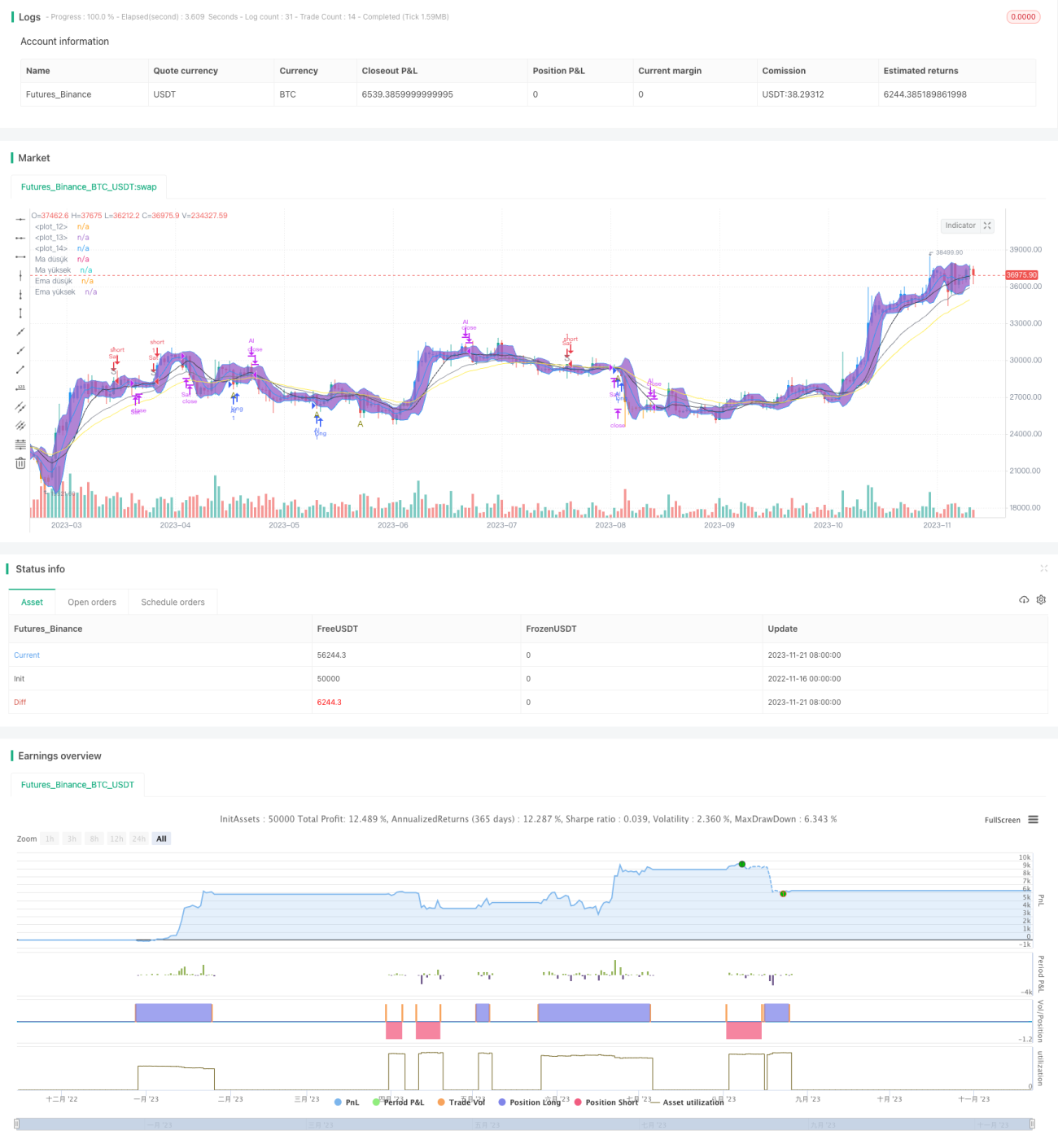

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © lepstick-TC

//@version=4

strategy("1", overlay=true)- 1