Stratégie de suivi de tendance basée sur les indicateurs T3 et CCI

Stratégie de suivi de tendance basée sur l'indicateur T3 et le CCI

Aperçu

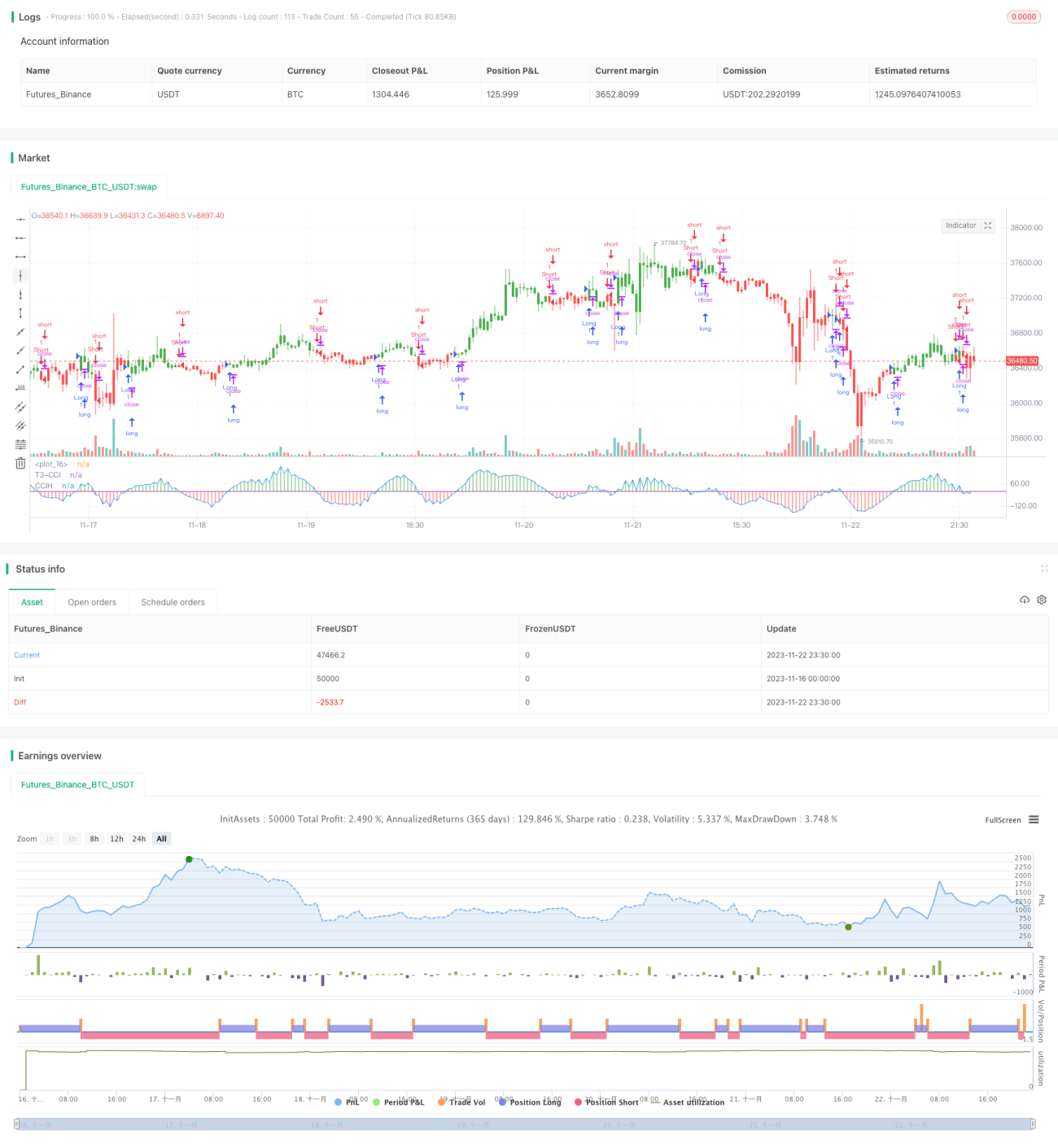

Il s'agit d'une stratégie quantitative de suivi de tendance utilisant la moyenne mobile lissée T3 et l'indicateur CCI. La stratégie identifie la tendance en calculant l'indicateur T3-CCI et entre sur le marché lorsque le signal de double confirmation est obtenu, afin de suivre la tendance.

Principe de la stratégie

La stratégie commence par calculer la moyenne mobile lissée T3 et l'indicateur CCI. Ensuite, l'indicateur CCI est transformé en indicateur T3-CCI via une série de filtres numériques. Un signal d'achat est généré lorsque le T3-CCI traverse la ligne zéro à la hausse, et un signal de vente lorsqu'il la traverse à la baisse. Pour filtrer les faux signaux, la stratégie exige que l'indicateur T3-CCI reste dans le même signal pendant deux périodes consécutives avant de passer un ordre.

Plus précisément, la stratégie suit les étapes suivantes :

- Calculer l'indicateur CCI et l'indicateur T3.

- Convertir l'indicateur CCI en indicateur T3-CCI via une série de filtres numériques.

- Déterminer l'état haussier ou baissier du T3-CCI.

- Attendre un signal soutenu sur deux barres comme signal d'entrée.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilise l'indicateur T3 pour lisser efficacement le CCI et filtrer le bruit du marché.

- Adopte un mécanisme de double confirmation pour éviter les faux signaux.

- Suit les tendances à moyen et long terme, en évitant les corrections à court terme.

Analyse des risques

Cette stratégie comporte également certains risques :

- Tendance à générer de faux signaux dans les marchés en range.

- Le mécanisme de double confirmation peut faire manquer des opportunités à court terme.

- Risque de stop-loss élevé lors d'un retournement de tendance majeur.

Contre-mesures :

- Ajuster les paramètres du CCI et du T3 pour optimiser l'efficacité des indicateurs.

- Éventuellement raccourcir la période de confirmation, ou utiliser simultanément des combinaisons de paramètres rapides et lents.

- Utiliser un stop-loss suiveur ou un stop-loss rapide pour contrôler les pertes individuelles.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajuster les paramètres du CCI et du T3 pour s'adapter à différentes périodes et marchés.

- Ajouter des indicateurs de jugement de tendance pour améliorer la qualité des signaux.

- Ajuster automatiquement la position du stop-loss en fonction de la volatilité.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance fiable pour le moyen et long terme. Elle contrôle les risques grâce à la double confirmation et au suivi de tendance, et peut servir de stratégie de base pour le trading de tendance. En optimisant les paramètres et les règles, il est possible d'améliorer encore les performances de la stratégie.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit- 1