Stratégie de suivi de tendance basée sur le canal de Keltner et les chandeliers japonais

Aperçu

Cette stratégie est conçue sur la base de l'indicateur des canaux de Keltner (ou « Keltner Channels ») appliqué aux chandeliers. Elle déclenche des transactions en fonction du franchissement des bandes supérieure et inférieure du canal, permettant ainsi un suivi de tendance. Cette approche convient aux positions à moyen et court terme, capable de suivre efficacement la tendance avec un potentiel de profit élevé.

Principe de la stratégie

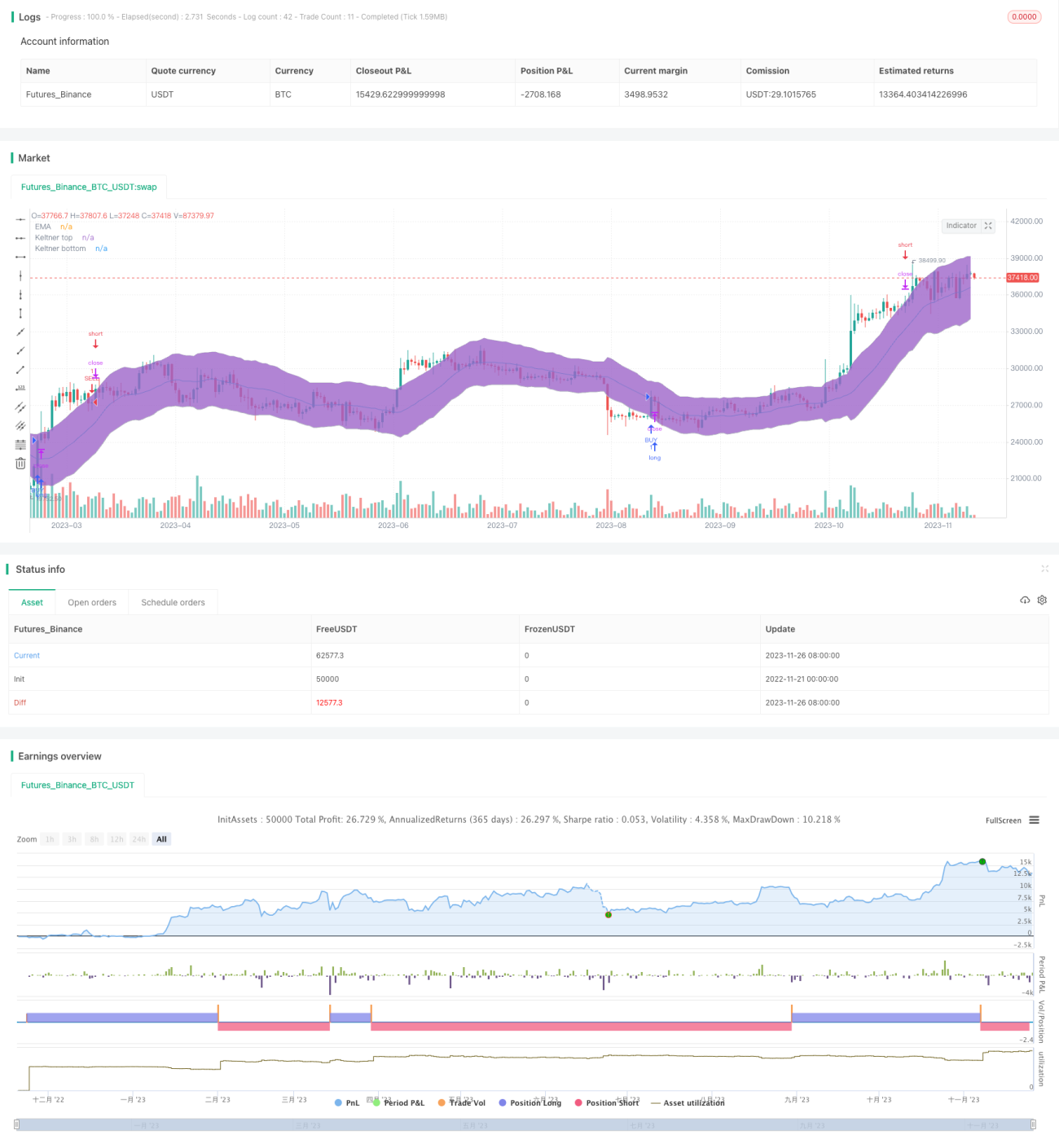

La stratégie utilise principalement les canaux de Keltner pour identifier la tendance des prix ainsi que les niveaux de support et de résistance potentiels. En pratique, elle calcule d'abord la moyenne mobile exponentielle (EMA) des chandeliers, puis ajoute et soustrait un multiple du véritable intervalle moyen (ATR), multiplié par un facteur d'écart (keltnerDeviation), pour former les bandes supérieure et inférieure du canal. Lorsque le prix dépasse la bande inférieure à la hausse, une position longue est ouverte, et lorsqu'il traverse la bande supérieure à la baisse, une position courte est ouverte, réalisant ainsi un suivi de tendance. De plus, la stratégie intègre un paramètre closeOnEMATouch qui permet, lorsqu'il est activé, de sortir activement de la position dès que le prix touche la moyenne mobile EMA, servant ainsi de stop-loss.

La logique centrale de la stratégie repose sur trois parties :

- La construction des canaux de Keltner, incluant le calcul de l'EMA, de l'ATR, et des bandes supérieure/inférieure.

- La détection des signaux d'entrée par cassure, avec une position longue lorsque le prix franchit la bande inférieure à la hausse, et une position courte lorsqu'il franchit la bande supérieure à la baisse.

- Le paramètre closeOnEMATouch qui permet de stopper la position en cas de contact avec l'EMA.

L'association de ces trois composantes donne naissance à une stratégie de suivi de tendance basée sur des canaux.

Analyse des atouts

Comparée à des stratégies de stop-loss mobiles traditionnelles, cette stratégie présente plusieurs avantages majeurs :

- Capacité à suivre efficacement la tendance du marché et la direction générale.

- Durée de détention des positions à moyen/court terme plus longue, évitant des transactions trop fréquentes.

- Prise en compte de la volatilité, ce qui filtre certains mouvements anormaux.

- Mécanisme de stop-loss intégré pour contrôler le risque.

Ainsi, cette stratégie convient particulièrement aux traders quantitatifs capables d'identifier correctement les grandes tendances du marché et recherchant une utilisation élevée du capital.

Analyse des risques

Malgré ses avantages, cette stratégie comporte également les risques principaux suivants dans la pratique :

- Un retournement brutal et soudain du marché constitue le risque le plus important, pouvant entraîner un dépassement du stop-loss et des pertes conséquentes.

- Lorsque le prix oscille à l'intérieur du canal, il peut y avoir des situations où le stop-loss est déclenché suivi d'un retournement.

- La fréquence des transactions peut être trop élevée, ce qui entraîne des coûts de transaction et des dérapages impactant significativement les gains.

Pour maîtriser ces risques, il est possible d'ajuster les paramètres afin de rendre le canal plus approprié, de choisir des instruments moins volatils, ou d'élargir la distance du stop-loss. Bien entendu, la clé reste une prudence suffisante dans l'évaluation du marché.

Pistes d'optimisation

Compte tenu des risques potentiels, plusieurs axes d'amélioration sont envisageables :

- Diversifier les modes de stop-loss. Actuellement, seul le stop-loss via closeOnEMATouch est disponible ; d'autres indicateurs auxiliaires de stop-loss pourraient être ajoutés pour une gestion des risques plus complète et multidimensionnelle.

- Optimiser les paramètres. Des méthodes automatisées plus avancées pourraient être introduites pour rendre les réglages des canaux de Keltner plus intelligents et adaptatifs.

- Ajouter un contrôle des positions. Un module de gestion du capital pourrait permettre d'ajuster dynamiquement la taille des positions en fonction du drawdown ou de la volatilité.

- Ajouter des filtres supplémentaires. Des conditions de filtrage pourraient être mises en place tant pour l'entrée que pour le stop-loss, afin d'éviter des pertes inutiles dues à des signaux erronés.

Résumé

Dans l'ensemble, cette stratégie est un suivi de tendance à moyen/court terme relativement typique, basé sur un canal indiciel. Par rapport aux simples stratégies de stop-loss mobile, elle offre une fonction d'ajustement du risque via la volatilité, permettant de suivre efficacement la tendance pour générer des gains. Cependant, en trading réel, il convient de rester vigilant face aux risques de retournement et de consolidation, et de perfectionner l'approche en optimisant les paramètres, en étendant les modes de stop-loss et en ajoutant des filtres.

- 1