Stratégie de tendance par croisement de moyenne mobile avec RSI

Aperçu

La stratégie de tendance par croisement de moyennes mobiles RSI (RSI Moving Average Crossover Trend Strategy) est une stratégie qui utilise les signaux de croisement de moyennes mobiles de l'indicateur RSI pour déterminer la tendance et émettre des signaux de trading. Cette stratégie combine également l'EMA du prix : un signal d'achat n'est émis que lorsque le prix est supérieur à son EMA.

Principe de la stratégie

L'indicateur central de cette stratégie est le RSI, dont on calcule deux moyennes mobiles : une EMA et une SMA. Un signal d'achat est émis uniquement lorsque l'EMA du RSI est supérieure à sa SMA et que le prix est au-dessus de son EMA. Un signal de vente est émis lorsque l'EMA du RSI passe en dessous de sa SMA, permettant ainsi un suivi de tendance.

L'indicateur RSI reflète efficacement les phénomènes de surachat et de survente du marché. Un RSI dépassant 70 indique un surachat, tandis qu'un passage sous 30 indique une survente. La stratégie utilise deux moyennes mobiles (EMA et SMA) pour détecter la tendance et les points de retournement du RSI. L'EMA est plus sensible aux variations de prix récentes, tandis que la SMA dépend davantage des données anciennes, créant une synergie entre les deux.

Lorsque l'EMA du RSI commence à monter, cela signale une stabilisation du marché. La SMA est alors utilisée pour confirmer la direction. Lorsque la SMA commence également à monter, le RSI entre clairement dans une tendance haussière. À ce moment, la stratégie émet un signal d'achat (à condition que le prix soit supérieur à son EMA) pour suivre la tendance.

Avantages

Cette stratégie de suivi de tendance permet de capter efficacement les opportunités directionnelles à moyen et long terme. Comparée à un indicateur unique, elle utilise le croisement de l'EMA et de la SMA du RSI pour une validation croisée, réduisant ainsi les faux signaux et renforçant la stabilité.

Elle intègre également l'EMA du prix pour garantir que les achats n'ont lieu que dans une tendance haussière, évitant ainsi les risques liés aux marchés hésitants et augmentant la probabilité de profits.

Analyse des risques

Cette stratégie repose principalement sur le RSI. En cas de signal erroné du RSI, la stratégie émet à son tour un faux signal. De plus, le RSI est surtout adapté pour détecter les situations de surachat/survente et présente un certain retard dans l'identification des tendances à moyen et long terme.

La stratégie souffre également d'un certain décalage temporel, en particulier lorsque l'EMA et la SMA du RSI sont relativement plates et en consolidation, ce qui retarde les signaux. Pendant cette période, il existe un risque de pertes.

Pistes d'optimisation

- Optimiser les paramètres du RSI pour améliorer son efficacité discriminante.

- Envisager d'ajouter une logique de stop-loss pour limiter les pertes à un seuil donné et contrôler le risque.

- Tester différents réglages de périodes pour optimiser les paramètres, afin que la stratégie fonctionne de manière stable sur davantage d'instruments et de temporalités.

Conclusion

La stratégie de tendance par croisement de moyennes mobiles RSI est une approche simple qui utilise l'indicateur RSI pour déterminer la direction de la tendance et effectuer une validation croisée. Combinée à l'EMA du prix, elle permet de saisir les opportunités directionnelles en tendance haussière. Cette stratégie offre une stabilité élevée et convient aux positions à moyen et long terme, mais il faut être attentif au risque de décalage. Des optimisations supplémentaires peuvent améliorer ses performances.

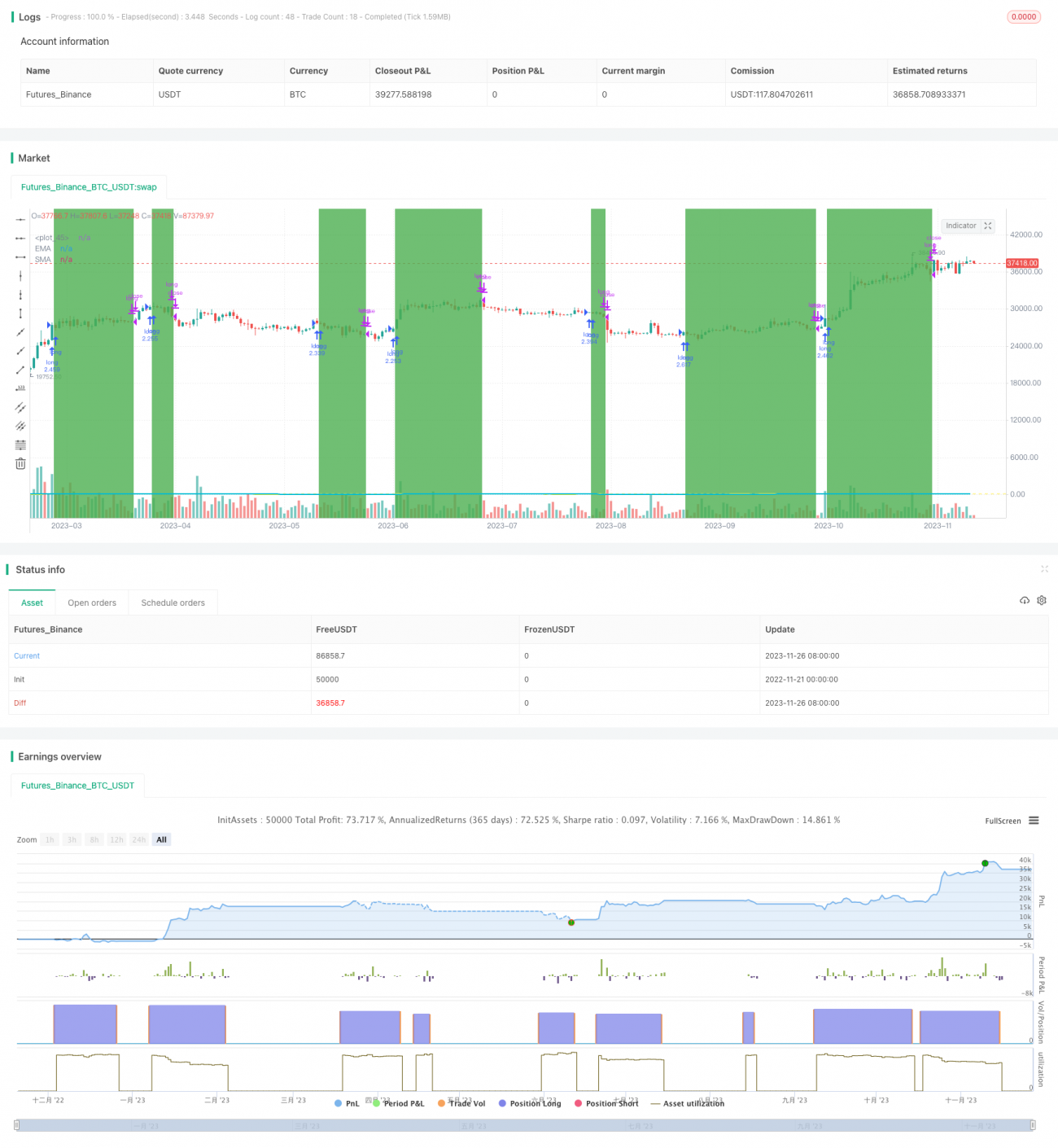

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Created by Sv3nla 5-Jan-2021

strategy(title="Sv3nla RSI EMA SMA Strat", shorttitle="Sv3nla RSI EMA SMA Strat", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1