Stratégie de croisement d'inversion de moyenne mobile

Aperçu

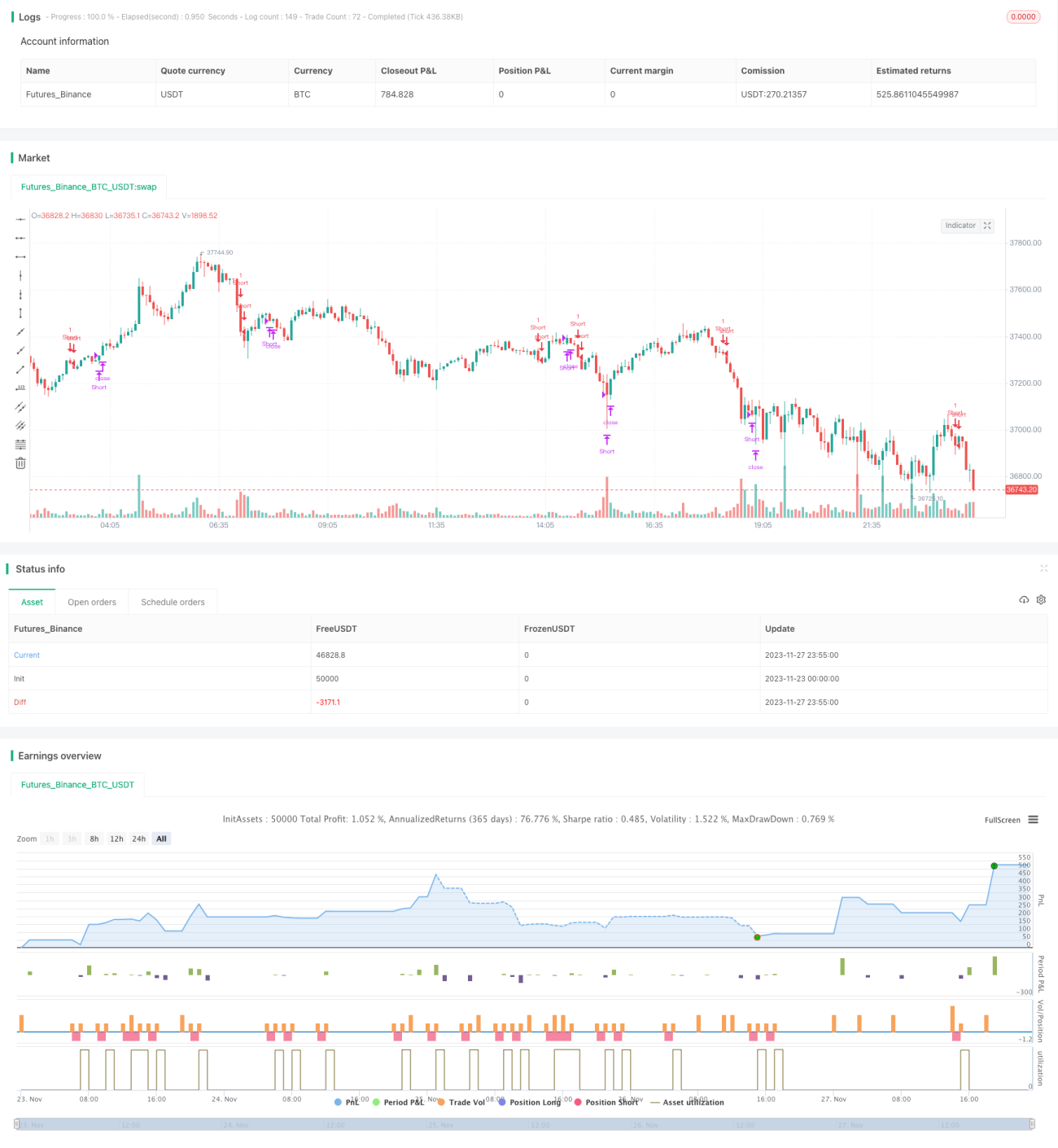

La stratégie de croisement inversé de moyenne mobile est une stratégie d'analyse technique. Elle utilise la relation entre la direction de la moyenne mobile et le cours de l'action pour déterminer le moment d'entrer ou de sortir d'une position. Plus précisément, on vend à découvert lorsque le cours franchit de haut en bas la moyenne mobile sur 45 jours ; on couvre la position après avoir détenu la position courte pendant 8 jours ; par la suite, on peut à nouveau vendre à découvert si le signal de franchissement à la baisse de la moyenne mobile sur 45 jours se reproduit.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante :

- Calculer la moyenne mobile simple (SMA) sur 45 jours.

- Lorsque le cours de clôture franchit de haut en bas la SMA sur 45 jours, entrer en position courte.

- Conserver la position courte pendant 8 jours de bourse, puis la clôturer.

- Si un nouveau signal de franchissement se produit par la suite, il est possible de reprendre une position courte.

Plus précisément :

- On calcule d'abord la SMA sur 45 jours.

- Si aucune position courte n'est détenue et qu'un signal de franchissement à la baisse de la SMA se produit (cours de clôture < SMA et cours de clôture de la veille > SMA de la veille), on entre en position courte.

- Si la position courte est détenue depuis 8 jours, on la clôture.

- Si aucune position courte n'est détenue et qu'un nouveau signal de franchissement de la SMA apparaît, avec un intervalle d'au moins 8 jours depuis la dernière clôture, on peut reprendre une position courte.

Grâce à cette logique, on peut vendre à découvert lorsque le cours casse nettement la moyenne mobile à la baisse, et couper les pertes après un certain délai.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- Concept simple, facile à comprendre et à mettre en œuvre.

- Utilise le signal de la moyenne mobile pour détecter un retournement de tendance du cours.

- Comporte des règles d'entrée et de stop-loss claires.

- Permet de filtrer en partie les faux signaux de franchissement.

Comparée à d'autres stratégies, elle est facile à comprendre et à programmer. Elle exploite également la moyenne mobile, un indicateur technique bien connu, pour juger de la tendance du cours. Lorsque le prix franchit la moyenne mobile, cela signale souvent un changement de tendance à court terme, permettant ainsi de capter certaines opportunités de retournement.

De plus, les règles d'entrée et la méthode de stop-loss fixe sur 8 jours permettent un contrôle des risques clair. Les faux franchissements sont dans une certaine mesure filtrés. Globalement, cette stratégie est simple, pratique et facile à maîtriser.

Analyse des risques

Cependant, cette stratégie comporte également certains risques :

- La moyenne mobile elle‑même présente un certain retard et ne garantit pas que chaque franchissement soit un point de retournement précis.

- La période de détention de 8 jours est relativement courte et peut ne pas permettre de capter les grands mouvements.

- Le jugement du signal de franchissement manque de confirmation supplémentaire, ce qui peut entraîner des faux franchissements.

- Aucun take‑profit n'est défini, ce qui empêche de verrouiller les gains.

Plus précisément, la moyenne mobile étant en retard par rapport aux variations de cours, le moment de ses signaux n'est pas nécessairement précis. Certains franchissements peuvent être temporaires et ne pas correspondre à un véritable point de retournement.

En outre, la durée de détention de 8 jours est assez courte. Dans les grandes tendances boursières, un tel stop‑loss peut être trop agressif, empêchant de capturer des retournements plus amples et augmentant le nombre d'allers‑retours sur le marché.

La stratégie ne repose que sur la relation entre le cours et la moyenne mobile pour détecter les franchissements, sans indicateurs ou conditions supplémentaires pour filtrer les signaux. Cela conduit parfois à des faux franchissements.

Enfin, l'absence de take‑profit pour verrouiller les gains expose à une réduction des bénéfices avant que la perte ne soit coupée par le stop‑loss.

Pistes d'optimisation

Compte tenu de l'analyse des risques ci‑dessus, la stratégie peut être optimisée dans plusieurs directions :

-

Ajouter davantage d'indicateurs ou de conditions pour filtrer les faux franchissements.

Par exemple, configurer le MACD, le K%D ou d'autres indicateurs techniques, et n'admettre un retournement de tendance que lorsqu'ils émettent également un signal. Ou utiliser une augmentation du volume de transactions comme condition auxiliaire.

-

Adapter la durée de détention de manière dynamique.

Par exemple, ne couper la position que lorsque le cours évolue au‑delà d'une certaine amplitude fixe, ou lorsque d'autres indicateurs (comme le MACD) donnent un signal de sortie.

-

Mettre en place un stop‑loss suiveur (trailing stop) pour verrouiller les gains.

Déplacer progressivement le stop‑loss après un certain pourcentage de mouvement du cours afin de protéger les profits.

-

Optimiser la période de la moyenne mobile.

Tester différentes périodes pour trouver les paramètres optimaux. On peut également utiliser un système à double moyenne mobile.

Grâce à ces optimisations, on peut améliorer la qualité des signaux, réduire la probabilité de faux franchissements, capter plus pleinement les profits de tendance et renforcer la maîtrise du risque, tout en conservant la simplicité et l'efficacité de la stratégie. Cela pourrait conduire à de meilleures performances.

Résumé

La stratégie de croisement inversé de moyenne mobile est une stratégie de trading à court terme très simple et pratique. Elle utilise la moyenne mobile, un indicateur technique largement connu, pour détecter les signaux de retournement à court terme du cours de l'action. Elle présente des atouts tels que la facilité de compréhension, la simplicité de mise en œuvre et un risque contrôlable. Elle comporte également certains points perfectibles, comme les faux franchissements et la durée de détention. En configurant judicieusement des indicateurs techniques ou des paramètres, on peut renforcer les performances et la gestion des risques tout en conservant ses qualités de simplicité et d'efficacité.

- 1