Stratégie de franchissement du croisement doré des EMA rapide et lente

Aperçu

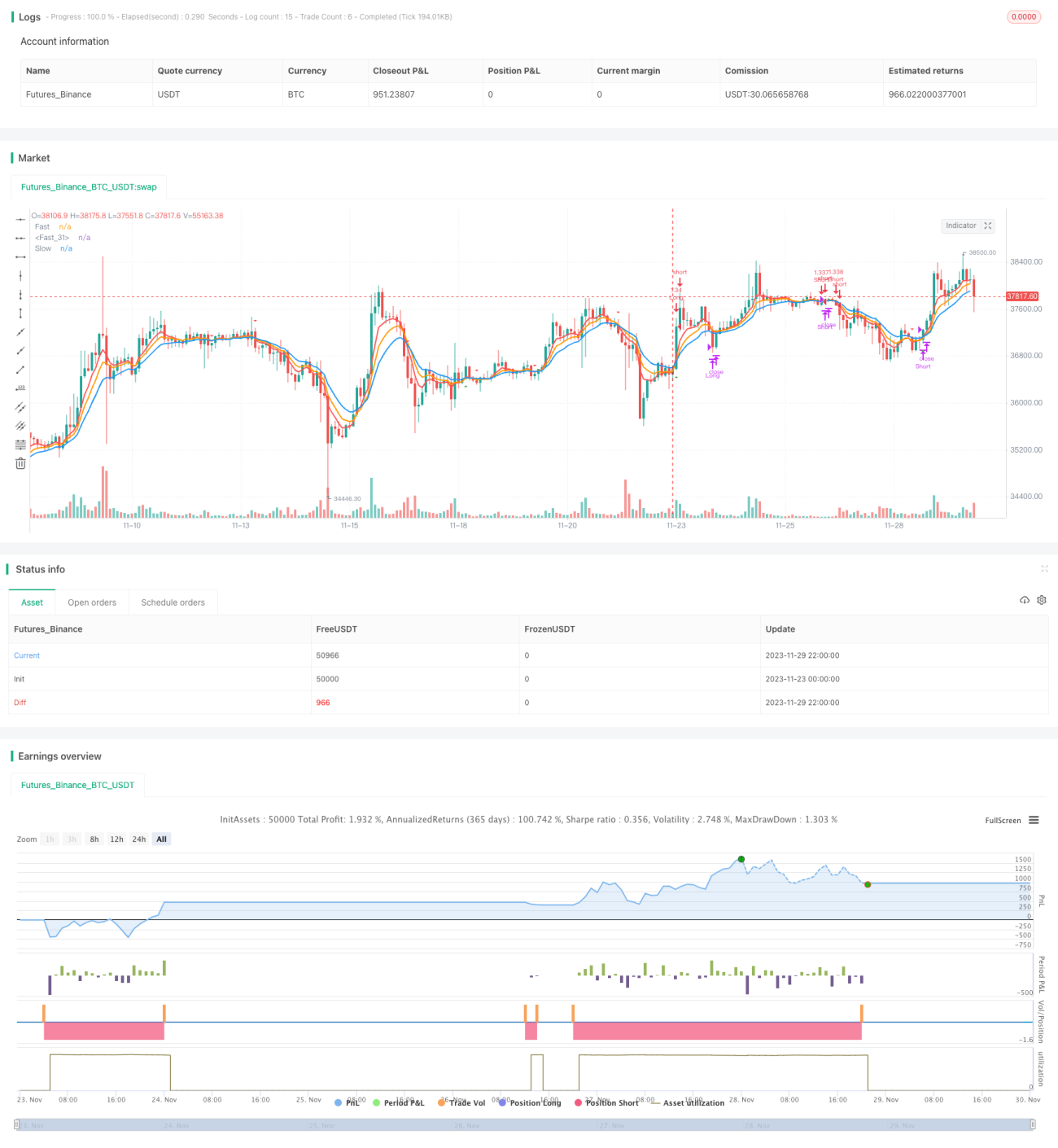

La stratégie de croisement doré rapide/lent avec EMA est une stratégie simple et efficace pour suivre les tendances du marché. Elle utilise des EMA de différentes périodes pour générer des signaux d'achat et de vente lors de croisements. L'idée de base est la suivante : lorsque l'EMA à court terme croise au-dessus de l'EMA à plus long terme, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est émis.

Principe de la stratégie

Cette stratégie repose principalement sur la comparaison des EMA sur 5, 8 et 13 périodes pour générer des signaux de trading. Elle comprend :

- Calcul des EMA sur 5, 8 et 13 périodes.

- Lorsque l'EMA 5 croise au-dessus des EMA 8 et 13, un signal d'achat est généré.

- Lorsque l'EMA 5 croise en dessous des EMA 8 et 13, un signal de vente est émis.

- Elle intègre également l'indicateur ADX pour évaluer la force de la tendance : le signal n'est validé que si la tendance est suffisamment forte.

Ainsi, on obtient un suivi des tendances à moyen et long terme. Lorsque la moyenne mobile à court terme croise au-dessus de celle à long terme, cela indique un passage en tendance haussière à court terme, justifiant un achat ; inversement, un croisement en dessous signale un passage en tendance baissière à court terme, justifiant une vente.

Avantages de la stratégie

Les principaux avantages de cette stratégie sont les suivants :

- Simple à mettre en œuvre et facile à exécuter.

- Tire pleinement parti du lissage des EMA pour suivre efficacement les tendances.

- L'utilisation de plusieurs combinaisons d'EMA pour les croisements réduit les faux signaux.

- L'ajout de l'ADX renforce la fiabilité des signaux.

- Le drawdown et la perte maximale sont modérés.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de retournement brutal de tendance, le stop-loss peut être important. On peut élargir la plage de stop-loss de manière appropriée.

- La fréquence de trading est relativement élevée, ce qui peut augmenter les frais de transaction. On peut ajuster les paramètres des EMA pour réduire cette fréquence.

Pistes d'optimisation

La stratégie peut être optimisée dans plusieurs directions :

- Optimiser les paramètres des EMA pour trouver la combinaison optimale.

- Ajouter d'autres indicateurs de filtrage, comme le KDJ, les bandes de Bollinger, etc., pour améliorer la qualité des signaux.

- Ajuster la gestion des positions pour mieux contrôler le risque.

- Utiliser des méthodes d'apprentissage automatique pour trouver de meilleures règles d'entrée et de sortie.

Conclusion

En résumé, la stratégie de croisement doré rapide/lent avec EMA fonctionne globalement bien, les signaux sont relativement fiables, le drawdown est faible, et elle convient au suivi des tendances à moyen et long terme. L'optimisation des paramètres et l'affinage des règles permettront d'obtenir de meilleurs résultats stratégiques.

- 1