Stratégie combinée d'inversion 123 et des bandes STARC

Aperçu

Cette stratégie combine la stratégie de retournement 123 et la stratégie de bandes STARC pour générer des signaux de trading plus précis. La stratégie de retournement 123 identifie les opportunités de rebond en se basant sur les formations de retournement des chandeliers. La stratégie de bandes STARC utilise la rupture des bandes supérieure et inférieure pour déterminer la direction de la tendance. La combinaison des deux stratégies permet d'obtenir des signaux plus fiables tout en profitant des avantages de chaque approche.

Principe de la stratégie

Stratégie de retournement 123

Cette stratégie est issue du livre "Comment j'ai triplé mes gains sur les marchés à terme" d'Ulf Jensen, page 183. L'idée est de considérer un retournement baissier des prix comme une opportunité de rebond pour entrer en position longue, et un retournement haussier comme une opportunité de retournement de tendance pour entrer en position courte. Les règles spécifiques sont :

Signal long : lorsque le cours de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que la moyenne mobile lente (9 jours) du K% est inférieure à 50, on achète.

Signal court : lorsque le cours de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que la moyenne mobile rapide (9 jours) du K% est supérieure à 50, on vend.

Stratégie de bandes STARC

Cette stratégie trace les bandes supérieure et inférieure autour d'une moyenne mobile simple à court terme pour déterminer la direction de la tendance. La bande supérieure est construite en ajoutant l'Average True Range (ATR) à la moyenne mobile, et la bande inférieure en soustrayant l'ATR. Lorsque le prix franchit la bande supérieure, on est haussier ; lorsqu'il franchit la bande inférieure, on est baissier.

STARC signifie "Stoller Average Range Channel". L'indicateur a été nommé d'après son inventeur, Manning Stoller.

Analyse des avantages

La combinaison des stratégies de retournement 123 et des bandes STARC améliore la précision des signaux de trading. La stratégie de retournement 123 permet de capter les opportunités de retournement, tandis que les bandes STARC déterminent la direction de la tendance. Elles se complètent mutuellement, réduisant les faux signaux et augmentant le taux de réussite.

De plus, la stratégie de retournement 123 évite de se lancer dans des achats après un nouveau sommet ou des ventes après un nouveau creux. Les bandes STARC utilisent l'ATR pour s'adapter aux changements du marché.

Analyse des risques

Le principal risque de cette stratégie est l'impossibilité d'éviter complètement les trades perdants et les séries de pertes. Bien que la combinaison des deux stratégies réduise les faux signaux, il est possible que la stratégie produise de mauvaises décisions dans certaines conditions de marché. Dans ce cas, il est nécessaire d'utiliser un stop-loss pour limiter les pertes.

Un autre risque est qu'un paramétrage inapproprié peut conduire à des performances médiocres. Il est nécessaire de tester et d'optimiser les paramètres en fonction des différents instruments et périodes pour les adapter aux caractéristiques de l'instrument.

Axes d'optimisation

Cette stratégie peut encore être optimisée :

-

Ajouter une stratégie de stop-loss, comme un stop-loss sur le prix ou sur un indicateur, pour éviter des pertes importantes.

-

Ajouter des conditions d'ouverture de position, par exemple une confirmation volume-prix, pour éviter d'ouvrir à un prix défavorable.

-

Optimiser les paramètres pour trouver la combinaison la mieux adaptée à l'instrument et à la période.

-

Ajouter une logique de sortie dynamique pour ajuster les positions en fonction des changements de marché.

Conclusion

Cette stratégie combine les avantages des deux approches pour identifier les retournements de tendance et la direction. Elle réduit efficacement les faux signaux et améliore l'efficacité du trading. Elle résout également les problèmes liés à l'utilisation d'une seule stratégie. Grâce à une optimisation continue, cette stratégie peut devenir un système de trading quantitatif fiable et stable.

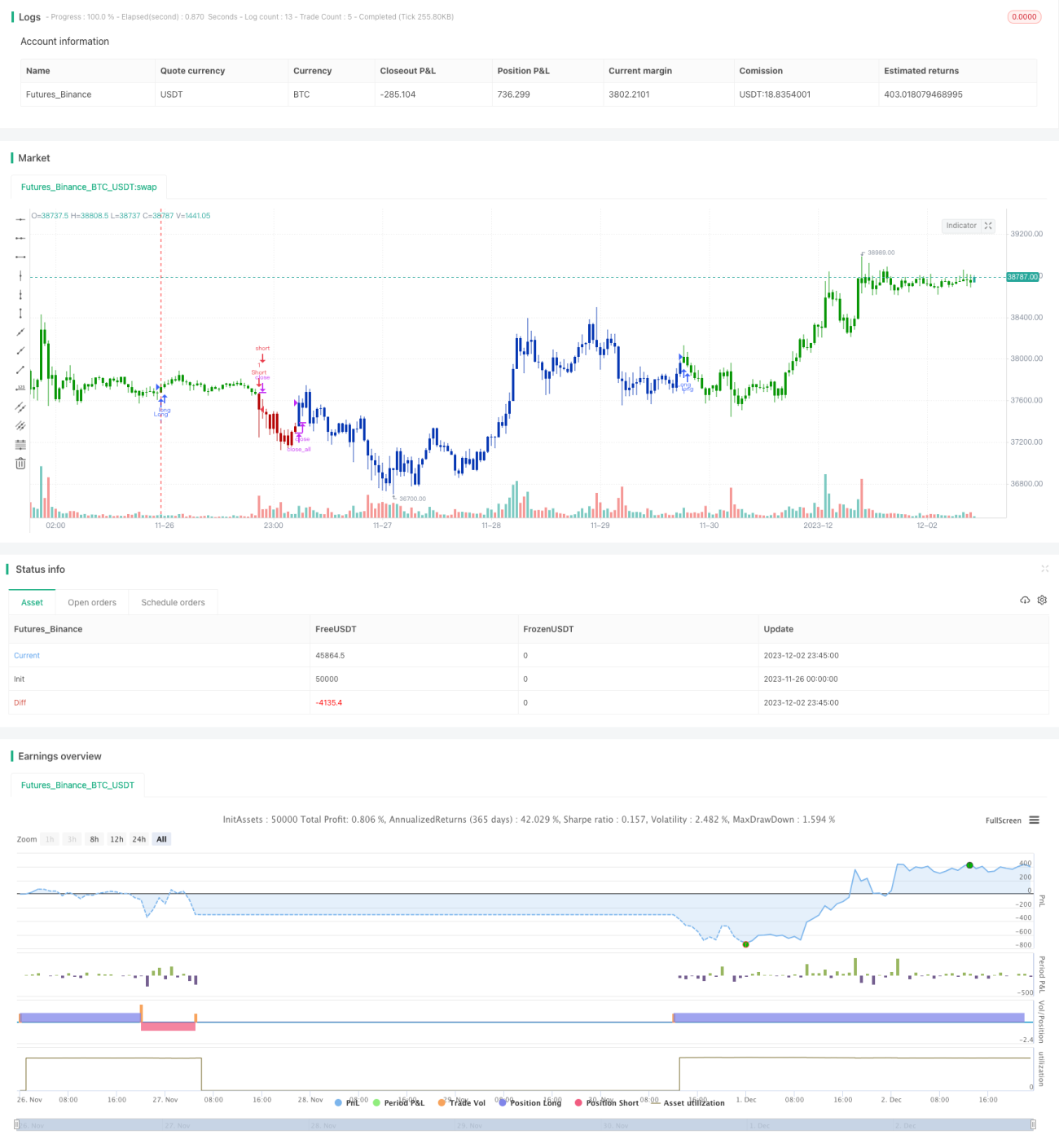

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1