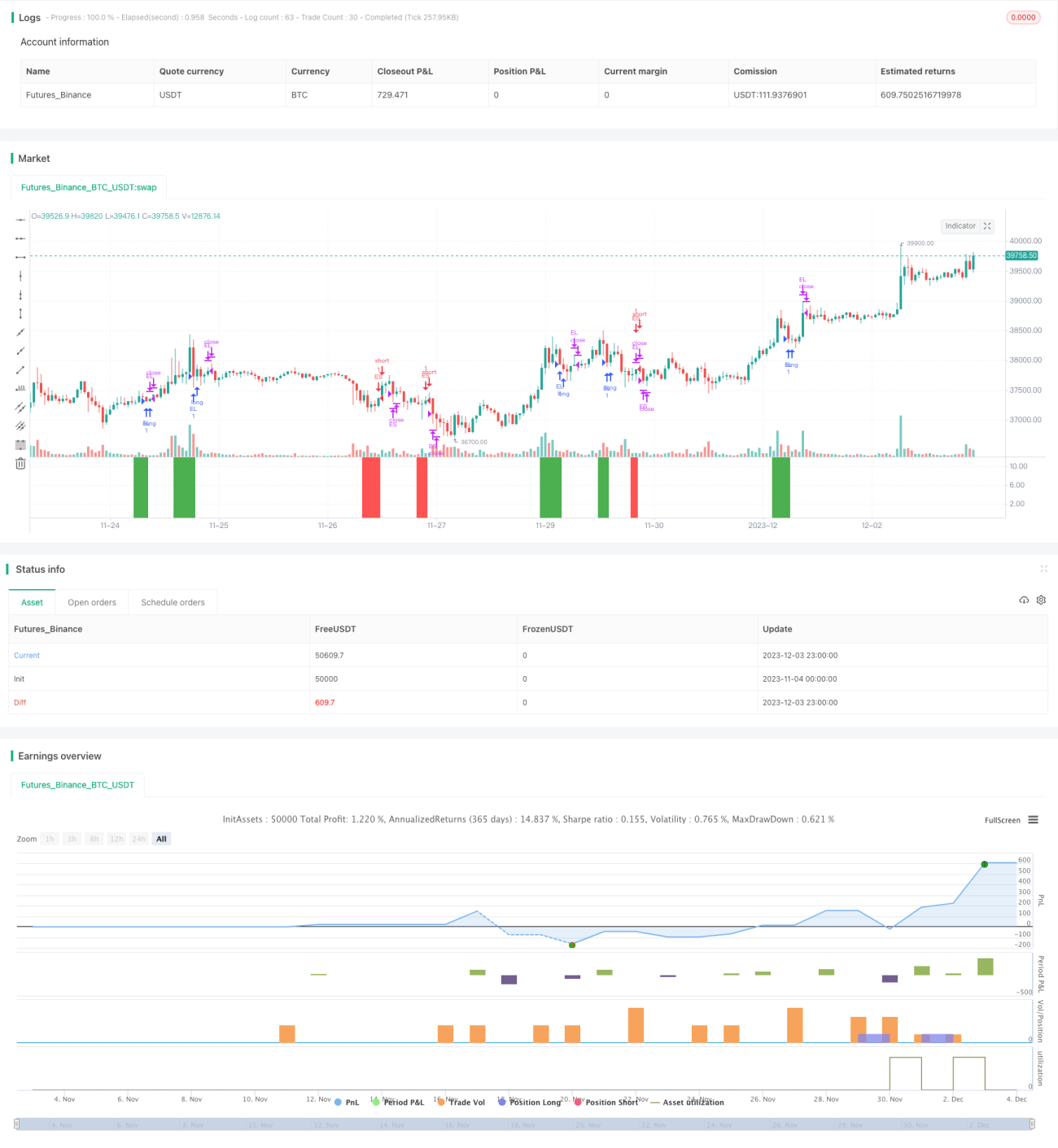

Stratégie de momentum de retournement sur 8 jours

Aperçu

Cette stratégie exploite principalement le retournement des prix après que ceux-ci restent huit jours consécutifs au-dessus ou en dessous de la moyenne mobile simple sur 5 jours, afin de capter l'effet de momentum à court et moyen terme. Lorsque le prix reste huit jours consécutifs en dessous de la moyenne mobile à 5 jours et que le cours de clôture du premier jour suivant repasse au-dessus de cette moyenne, on prend une position longue. Lorsque le prix reste huit jours consécutifs au-dessus de la moyenne mobile à 5 jours et que le cours de clôture du premier jour suivant repasse en dessous de cette moyenne, on prend une position courte.

Principe de la stratégie

- Calcul de la moyenne mobile simple (SMA) sur 5 périodes.

- Définition de la tendance haussière (TrendUp) lorsque le cours de clôture est supérieur ou égal à la SMA, et de la tendance baissière (TrendDown) lorsque le cours de clôture est inférieur ou égal à la SMA.

- Condition de retournement de tendance : après huit jours consécutifs de clôture en dessous de la SMA, un signal d'achat est déclenché lorsque le cours de clôture du jour suivant repasse en tendance haussière (croise au-dessus de la SMA). De même, après huit jours consécutifs de clôture au-dessus de la SMA, un signal de vente est déclenché lorsque le cours de clôture du jour suivant repasse en tendance baissière (croise en dessous de la SMA).

- Entrée : la condition d'achat (Buy) est remplie lorsque le signal d'achat (TriggerBuy) a été déclenché le jour précédent et que la tendance actuelle est baissière. La condition de vente (Sell) est remplie lorsque le signal de vente (TriggerSell) a été déclenché le jour précédent et que la tendance actuelle est haussière.

- Sortie : le stop-loss pour une position longue est activé lorsque le cours de clôture repasse en dessous de la SMA ; le stop-loss pour une position courte est activé lorsque le cours de clôture repasse au-dessus de la SMA.

Analyse des avantages

- En exploitant le retournement des prix, la stratégie est adaptée pour capter le momentum à court et moyen terme.

- Les franchissements de la SMA après huit jours consécutifs créent fréquemment des mouvements de tendance, augmentant les opportunités de trading.

- Le paramètre de la SMA sur 5 jours est optimal, réduisant les faux signaux.

- Le risque est maîtrisé grâce à des points de stop-loss clairement définis.

Analyse des risques

- En période de volatilité, les stop-loss peuvent être déclenchés fréquemment.

- Si le nombre de jours de franchissement est trop élevé, on risque de manquer le meilleur moment d'entrée.

- En cas de tendance unidirectionnelle prolongée, la stratégie peut ne pas être rentable.

Il est possible d'ajuster le paramètre de la SMA, d'optimiser les conditions d'entrée pour éviter les faux signaux, ou d'intégrer des indicateurs de tendance pour renforcer l'efficacité.

Pistes d'optimisation

- Optimisation des paramètres : tester différentes périodes de SMA pour trouver les valeurs optimales.

- Optimisation de l'entrée : ajouter un indicateur de volume pour éviter les faux franchissements, ou intégrer la nature des bougies (haussière/baissière) pour contourner les zones de consolidation.

- Optimisation de la sortie : tester un stop-loss basé sur un recul du cours de clôture d'un certain pourcentage, avec un buffer.

- Optimisation du contrôle des risques : limiter le nombre de stop-loss quotidiens pour éviter des pertes excessives.

- Combinaison avec d'autres indicateurs : ajouter des indicateurs de tendance comme le RSI ou le MACD pour identifier la direction générale.

Résumé

Cette stratégie identifie les états de mouvement des prix pour capter les phases de rupture et de retournement à court et moyen terme, en évitant les zones de consolidation et en suivant la tendance. La clé réside dans un réglage rigoureux des paramètres et des conditions d'entrée afin d'éviter les signaux erronés, ainsi que dans un stop-loss adapté pour limiter les pertes. Associée à des indicateurs de tendance, la stratégie peut donner de meilleurs résultats. Sa logique est claire et facile à comprendre, son code est concis, ce qui en fait un sujet intéressant pour une recherche et une optimisation approfondies.

- 1