Stratégie de backtest du canal STARC

Aperçu

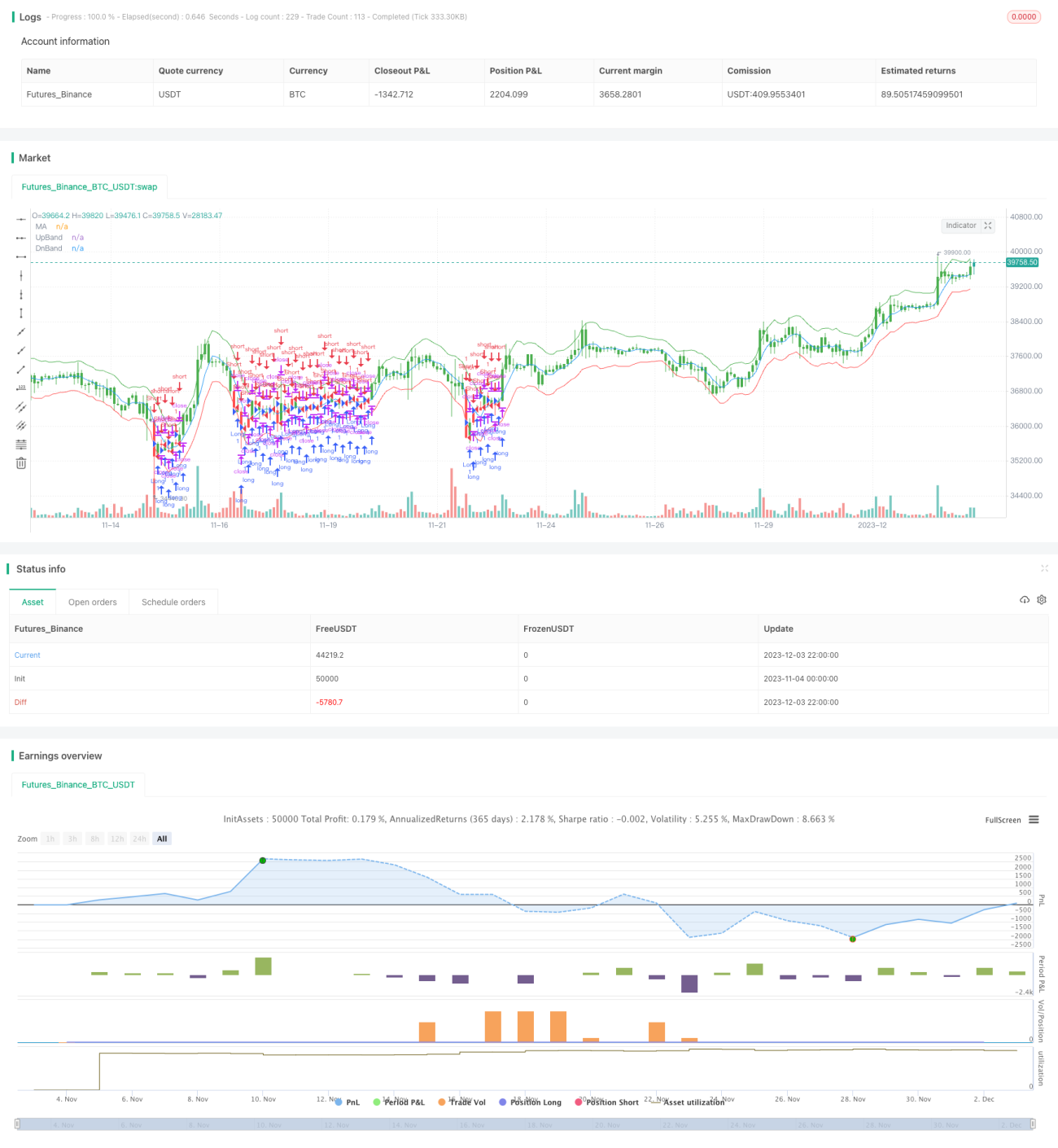

La stratégie de backtest des canaux STARC est une stratégie de trading quantitatif basée sur l'indicateur STARC. En construisant des canaux supérieur et inférieur STARC, elle génère des signaux de trading d'achat et de vente par franchissement. Parallèlement, la stratégie intègre un mécanisme de basculement entre positions longues et courtes, lui permettant de s'adapter à différents environnements de marché.

Principe de la stratégie

Le cœur de la stratégie de backtest des canaux STARC est l'indicateur STARC, qui comprend :

- Ligne de base : moyenne mobile simple (SMA) sur n jours

- Bande supérieure : SMA + K × ATR (Average True Range)

- Bande inférieure : SMA - K × ATR

Lorsque le prix de clôture dépasse la bande supérieure, un signal d'achat est généré ; lorsqu'il passe en dessous de la bande inférieure, un signal de vente est émis.

La stratégie calcule quotidiennement les bandes supérieure et inférieure du canal STARC et détermine si le prix de clôture les franchit pour générer des signaux. Elle inclut également un paramètre d'inversion permettant de basculer entre positions longues et courtes, s'adaptant ainsi aux différentes conditions de marché.

Analyse des avantages

La stratégie de backtest des canaux STARC présente les avantages suivants :

- Utilisation de l'indicateur STARC pour construire des canaux supérieur et inférieur, offrant de bons résultats en backtest.

- Mécanisme de basculement long/court intégré, adaptable à divers environnements de marché.

- Paramètres flexibles : la valeur K et la longueur de la moyenne mobile peuvent être ajustées et optimisées.

- Règles claires et facilement compréhensibles, simplifiant la mise en œuvre.

- Indicateurs visuels permettant d'évaluer intuitivement la position sur le marché.

Analyse des risques

La stratégie de backtest des canaux STARC comporte également certains risques :

- L'indicateur STARC est souvent utilisé pour le trading à moyen/long terme ; son efficacité à court terme peut être limitée.

- Les trades de franchissement peuvent entraîner des positions piégées, nécessitant un stop-loss strict.

- Un réglage inapproprié du paramètre d'inversion peut conduire à des transactions trop fréquentes.

- Une optimisation excessive des paramètres peut entraîner un surajustement (overfitting).

Les mesures suivantes doivent être prises pour prévenir les risques :

- Choisir une période de trading appropriée, comme le journalier ou d'autres horizons moyen/long terme.

- Définir un stop-loss raisonnable pour limiter les pertes individuelles.

- Paramétrer prudemment le paramètre d'inversion pour éviter des changements de position trop fréquents.

- Optimiser sur plusieurs combinaisons de paramètres pour éviter le surajustement.

Axes d'optimisation

Les principaux axes d'optimisation de la stratégie de backtest des canaux STARC comprennent :

- Optimisation des paramètres : ajuster la longueur de la moyenne mobile, la valeur K, la période ATR, etc., pour trouver la combinaison optimale.

- Ajout d'un mécanisme de stop-loss : mettre en place un stop-loss suiveur, un stop-loss temporel, un stop-loss en pourcentage, etc., pour maîtriser le risque.

- Combinaison avec d'autres indicateurs : intégrer le volume, les bandes de Bollinger, etc., comme filtres pour améliorer l'efficacité.

- Ajustement dynamique des paramètres : optimiser automatiquement les paramètres en fonction des évolutions du marché pour accroître la robustesse.

Ces axes d'optimisation peuvent améliorer le rendement et la stabilité de la stratégie tout en contrôlant les risques.

Conclusion

La stratégie de backtest des canaux STARC affiche globalement de bons résultats, réalisant des trades de franchissement à moyen/long terme grâce à l'indicateur STARC. Ses atouts résident dans la stabilité des signaux générés par les canaux STARC et dans le mécanisme d'inversion qui lui permet de s'adapter aux changements du marché. Nous devons également nous prémunir contre les risques (shean), en mettant en place des stop-loss et en optimisant les paramètres pour rendre la stratégie plus stable et efficace. En résumé, cette stratégie constitue un outil efficace pour les trades de franchissement à moyen/long terme.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1