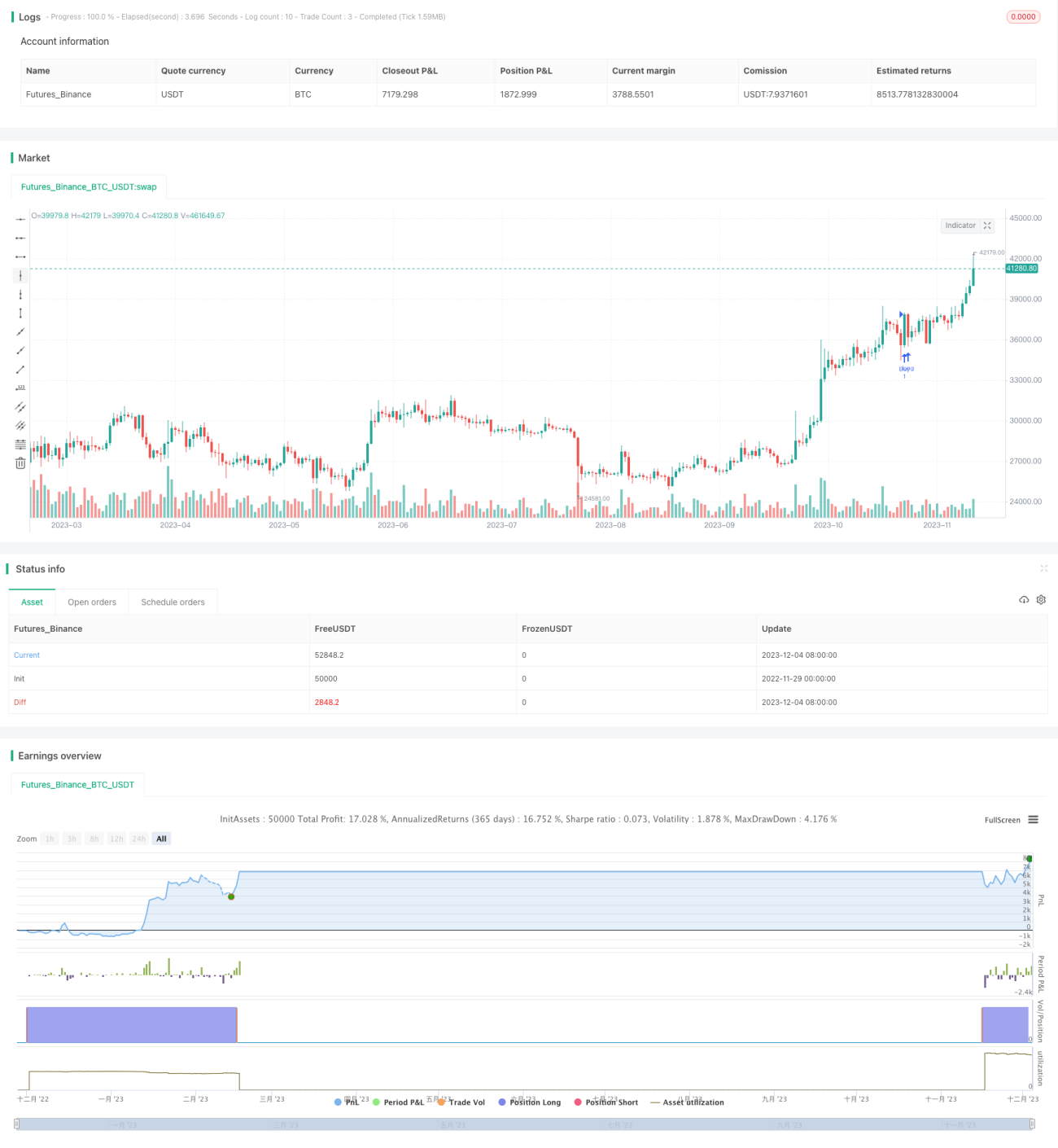

Stratégie de trading basée sur les grandes bougies vertes dynamiques

Aperçu

La stratégie de trading basée sur les grandes bougies dynamiques est une stratégie qui utilise les grandes bougies dynamiques pour identifier les cassures. Elle repose sur la reconnaissance des motifs de grandes bougies haussières ainsi que sur le calcul dynamique des niveaux de stop-loss et de take-profit.

Principe de la stratégie

La logique principale de cette stratégie est la suivante :

-

Calculer le pourcentage de la taille du corps de la bougie par rapport à l'ensemble de la plage de la bougie. Si la taille du corps dépasse le seuil défini pour une grande bougie haussière, celle-ci est alors considérée comme une grande bougie haussière.

-

Si une grande bougie haussière est identifiée, une position longue est ouverte. Simultanément, les niveaux de stop-loss et de take-profit sont calculés. Le stop-loss est placé à un certain nombre de points en dessous du prix d'entrée, et le take-profit à un certain nombre de points au-dessus.

-

Si une grande bougie baissière est identifiée, une position courte est ouverte. Simultanément, les niveaux de stop-loss et de take-profit sont calculés. Le stop-loss est placé à un certain nombre de points au-dessus du prix d'entrée, et le take-profit à un certain nombre de points en dessous.

-

La position longue est fermée lorsque le stop-loss ou le take-profit est atteint. La position courte est fermée lorsque le take-profit ou le stop-loss est atteint.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants.

-

En utilisant des motifs typiques de bougies telles que les grandes bougies haussières, elle peut efficacement capturer le momentum des cassures du marché.

-

Le calcul dynamique des niveaux de stop-loss et de take-profit permet de contrôler efficacement les risques.

-

Un seul paramètre est nécessaire pour la mettre en œuvre, ce qui facilite son optimisation et son réglage.

Analyse des risques

Cette stratégie comporte également certains risques :

-

La cassure d'une grande bougie haussière peut ne pas être durable et pourrait s'avérer être une fausse cassure.

-

Un réglage inapproprié des points de stop-loss et de take-profit peut entraîner une sortie prématurée.

-

Les paramètres doivent être optimisés et ajustés en fonction des différents instruments et périodes.

-

Des problèmes de slippage dans le trading réel peuvent entraîner des divergences entre les gains et les pertes.

Ces risques peuvent être atténués par l'optimisation des paramètres, une gestion stricte des risques et un ajustement approprié de la durée de détention des positions.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Évaluer l'efficacité des paramètres sur différents instruments et périodes.

-

Tester différents seuils de taille de corps de bougie haussière.

-

Optimiser le nombre de points pour le stop-loss et le take-profit.

-

Ajouter d'autres conditions de filtrage, telles que le volume des transactions ou l'amplitude des oscillations.

-

Évaluer le nombre de bougies de cassure pour valider davantage la fiabilité de la cassure.

Résumé

Dans l'ensemble, la stratégie de trading basée sur les grandes bougies dynamiques est une stratégie quantitative très pratique. Elle génère des profits en capturant des opportunités de cassure de tendance à haute probabilité, tout en contrôlant efficacement les risques grâce à des stop-loss et take-profit dynamiques. Cette stratégie peut être améliorée par l'optimisation des paramètres et constitue un excellent choix pour les débutants en trading quantitatif.

- 1