Stratégie quantitative de graphique en barres de pourcentage avec double retournement

Aperçu

Le nom de cette stratégie est « Stratégie quantitative de double retournement avec histogramme de variation en pourcentage ». Cette stratégie combine deux types de stratégies différentes pour effectuer des transactions, afin de tirer parti de leurs avantages respectifs et d'obtenir de meilleurs résultats.

La première stratégie utilise le principe de la stratégie de retournement, en comparant le cours de clôture avec celui d'un ou plusieurs jours précédents, et en utilisant l'indicateur Stoch pour déterminer si un signal de retournement se produit. La deuxième stratégie utilise l'indicateur « histogramme de variation en pourcentage » pour évaluer l'amplitude des fluctuations quotidiennes, servant de base à la prise de positions.

Principe de la stratégie

La stratégie quantitative de double retournement avec histogramme de variation en pourcentage repose sur deux composantes principales :

Première partie : la stratégie de retournement 123

Cette stratégie se base sur la logique suivante :

- Si le cours de clôture est inférieur au cours de clôture de la veille, et que la ligne rapide du Stoch est supérieure à la ligne lente et au-dessus du niveau 50, la situation est considérée comme surachetée, générant un signal de vente.

- Si le cours de clôture est supérieur au cours de clôture de la veille, et que la ligne rapide du Stoch est inférieure à la ligne lente et en dessous du niveau 50, la situation est considérée comme survendue, générant un signal d'achat.

- En fonction des signaux d'achat et de vente générés, des positions longues ou courtes correspondantes sont établies.

Deuxième partie : l'indicateur d'histogramme de variation en pourcentage

Cet indicateur fonctionne selon la logique suivante :

- Il calcule le pourcentage de variation de la bougie actuelle par rapport à une bougie située N barres en arrière (défini par le paramètre input_barsback).

- Si le pourcentage de variation est supérieur à la zone positive définie par le paramètre BuyZone, un signal d'achat est généré ; s'il est inférieur à la zone négative définie par SellZone, un signal de vente est généré.

- En fonction des signaux d'achat et de vente générés, des positions longues ou courtes correspondantes sont établies.

Enfin, si les signaux des deux stratégies concordent, une position est effectivement prise. En cas de divergence, aucune modification de position n'est effectuée.

Analyse des avantages

La stratégie quantitative de double retournement avec histogramme de variation en pourcentage présente plusieurs avantages majeurs :

-

Elle absorbe les points forts des deux types de stratégies, ce qui permet d'obtenir des rendements potentiellement plus stables. La stratégie de retournement 123 excelle dans l'identification des points de retournement du marché ; l'indicateur d'histogramme de variation en pourcentage détecte rapidement les mouvements de rupture. Leur combinaison permet à la fois d'identifier les retournements et de capter les tendances.

-

La combinaison des signaux des deux stratégies permet de filtrer efficacement les faux signaux, de réduire les stop-loss inutiles et de diminuer le risque de trading.

-

La stratégie de retournement 123 offre une grande flexibilité d'optimisation des paramètres, permettant de l'adapter à différents instruments et périodes en ajustant les combinaisons de paramètres.

-

La stratégie d'histogramme de variation en pourcentage est intuitive, et le réglage des paramètres permet de maîtriser et de contrôler facilement le risque de trading.

Analyse des risques

La stratégie quantitative de double retournement avec histogramme de variation en pourcentage comporte également certains risques :

-

En cas de non-concordance des signaux des deux stratégies, aucune position ne peut être prise, ce qui peut entraîner la perte de certaines opportunités de trading. On peut assouplir les plages de paramètres de l'histogramme de variation en pourcentage pour augmenter la probabilité de concordance.

-

La stratégie de retournement 123 est sensible aux paramètres ; des combinaisons de paramètres inadaptées peuvent générer trop de faux signaux. Il convient de tester les paramètres sur différents instruments pour garantir leur stabilité.

-

Si le signal d'achat ou de vente généré par l'histogramme de variation en pourcentage est erroné et correspond au signal de retournement 123, cela peut entraîner des pertes importantes. Il faut réduire l'amplitude des plages de variation en pourcentage pour contrôler le risque.

-

Après une période d'exécution, l'adaptabilité des paramètres peut diminuer. Il est nécessaire de surveiller la courbe de rendement et les signaux de trading de la stratégie pour déterminer le moment opportun pour ajuster les paramètres.

Pistes d'optimisation

La stratégie quantitative de double retournement avec histogramme de variation en pourcentage peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres de la stratégie de retournement 123, tels que Length, KSmoothing, DLength, afin de trouver la combinaison la mieux adaptée à différents instruments et périodes.

-

Ajuster le paramètre input_barsback de l'histogramme de variation en pourcentage pour évaluer l'impact d'une période de référence plus longue ou plus courte sur la stratégie.

-

Introduire une stratégie de stop-loss pour éviter efficacement les pertes importantes dues aux signaux erronés de l'histogramme de variation en pourcentage.

-

Tenter d'utiliser des méthodes comme l'apprentissage automatique pour entraîner un modèle de variation en pourcentage plus précis afin d'améliorer le taux de réussite des signaux.

-

Ajouter d'autres indicateurs techniques auxiliaires pour enrichir les signaux de trading de la stratégie et augmenter la fréquence des transactions.

Résumé

La stratégie quantitative de double retournement avec histogramme de variation en pourcentage exploite pleinement les avantages de deux types de stratégies différentes, les combine pour contrôler les risques tout en augmentant le potentiel de profit. Cette stratégie est facile à comprendre, à optimiser et à ajuster, ce qui la rend idéale pour la recherche et la pratique. Grâce à des ajustements supplémentaires des paramètres et à une optimisation de la stratégie, elle pourrait permettre d'obtenir des rendements excédentaires plus stables.

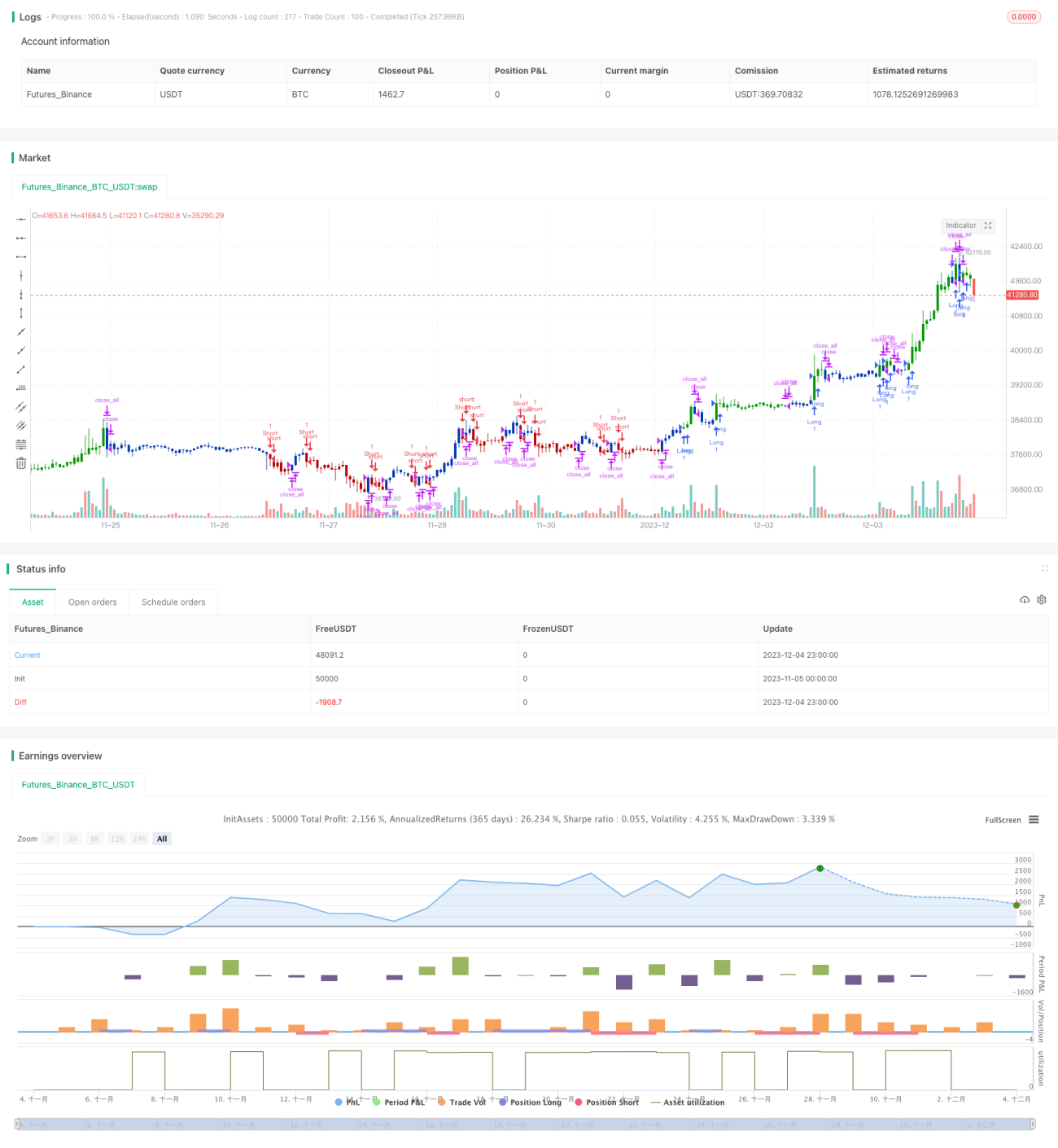

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1