Stratégie de trading de l'or basée sur les indicateurs SAR, CCI et EMA

Aperçu

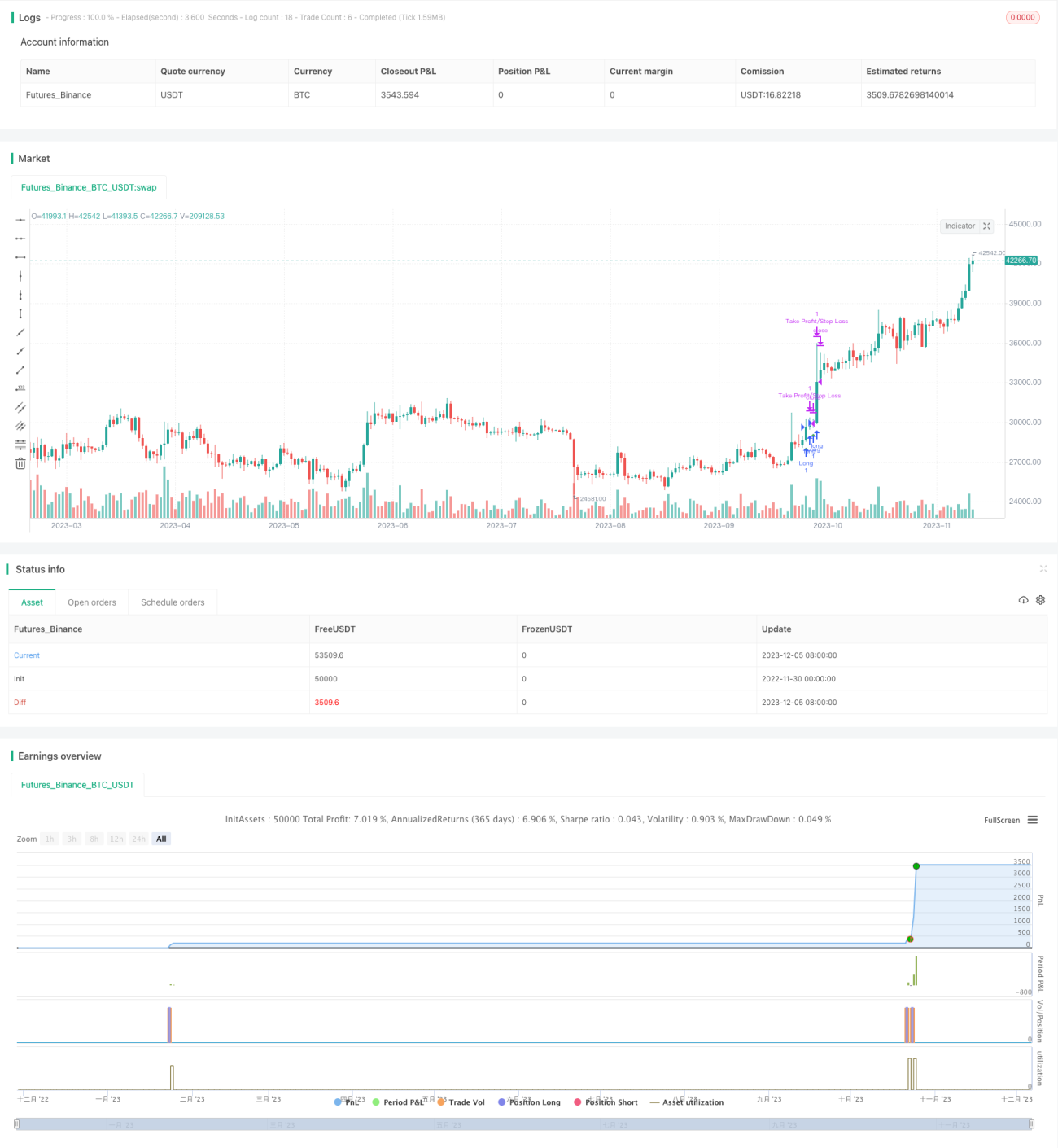

Cette stratégie est une stratégie de trading sur l'or M5 basée sur une combinaison des indicateurs SAR, CCI et EMA. Elle utilise trois indicateurs techniques différents pour identifier la tendance de l'or ainsi que les conditions de surachat/survente, afin de capturer les opportunités de trading offertes par les corrections intermédiaires.

Principe de la stratégie

-

L'indicateur SAR est utilisé pour déterminer la tendance de l'or et les points de retournement potentiels. Lorsque le point SAR descend et traverse le prix, cela indique la formation d'une tendance haussière ; lorsqu'il monte et traverse le prix, cela indique une tendance baissière.

-

L'indicateur CCI est utilisé pour évaluer les conditions de surachat/survente du marché. Un CCI supérieur à 100 indique un renforcement de la tendance haussière, tandis qu'un CCI inférieur à -100 indique un renforcement de la tendance baissière.

-

La combinaison des moyennes mobiles EMA rapide et lente permet d'identifier les points de retournement à court et moyen terme des prix. Une EMA rapide en hausse favorise les positions longues, tandis qu'une EMA rapide en baisse favorise les positions courtes.

-

Règles d'entrée spécifiques : lorsque l'indicateur SAR traverse de bas en haut la moyenne mobile EMA 5 minutes et que le CCI est supérieur à 100, on prend une position longue sur l'or ; lorsque l'indicateur SAR traverse de haut en bas la moyenne mobile EMA 5 minutes et que le CCI est inférieur à -100, on prend une position courte sur l'or.

-

Règles de stop-loss et de sortie : le take-profit est fixé au prix d'ouverture plus 7 points, et le stop-loss est fixé à la moyenne mobile EMA 1 minute.

Analyse des avantages de la stratégie

-

La stratégie combine trois indicateurs pour identifier la tendance et les niveaux de support/résistance importants, ce qui augmente la probabilité de gains.

-

L'indicateur CCI permet de filtrer efficacement les faux breakouts courants. La combinaison des points de retournement SAR avec l'évaluation de la tendance évite les ouvertures répétées en marché volatil.

-

Le croisement des EMA rapide et lente, associé à l'indicateur SAR, permet d'identifier efficacement les opportunités de trading à faible risque offertes par les corrections de prix à court terme.

-

Les paramètres de la stratégie ont été optimisés pour s'adapter à l'or, un actif très volatil, et conviennent également aux petits comptes.

Analyse des risques

-

Cette stratégie repose principalement sur des indicateurs techniques. En cas d'événement cygne noir majeur, la probabilité que les indicateurs techniques perdent leur efficacité est élevée.

-

L'or est un actif très volatil. Le stop-loss fixé sur la moyenne mobile EMA peut être franchi, entraînant une perte importante sur une seule position.

-

Les indicateurs CCI et SAR peuvent générer de faux signaux, ce qui peut entraîner des pertes inutiles.

-

En cas de forte volatilité du marché, la probabilité de défaillance de la plateforme de trading augmente, ce qui peut empêcher l'exécution du stop-loss.

Axes d'optimisation

-

Tester différentes combinaisons de paramètres pour optimiser les paramètres du CCI afin de mieux les adapter aux caractéristiques de l'or.

-

Intégrer davantage d'indicateurs, tels que les motifs de bougies (K-line patterns) ou les bandes de Bollinger, pour améliorer la stabilité de la stratégie.

-

Utiliser des techniques d'apprentissage automatique pour optimiser dynamiquement les paramètres de l'indicateur SAR, afin de mieux s'adapter aux évolutions du marché.

-

Tester différents types de stop-loss, comme le trailing stop, pour réduire la probabilité de voir le stop-loss franchi.

-

Optimiser la gestion des positions, par exemple en utilisant une taille de lot fixe ou un ajustement dynamique du volume de trading, afin de contrôler la perte par transaction.

Conclusion

Dans l'ensemble, cette stratégie constitue une approche de trading sur l'or relativement stable. Elle combine plusieurs indicateurs pour identifier la tendance de l'or, les niveaux de support/résistance importants ainsi que les zones de surachat/survente. Elle ouvre des positions lors des corrections, profitant de la forte volatilité de l'or. Les paramètres de la stratégie ont également été optimisés pour être utilisables sur des petits comptes en trading de grille. Cependant, cette stratégie comporte certains risques ; une gestion des risques appropriée est recommandée. Avec des optimisations supplémentaires, la stabilité et la rentabilité de cette stratégie disposent encore d'une marge d'amélioration considérable.

- 1