Stratégie de momentum simple basée sur SMA, EMA et le volume

Aperçu

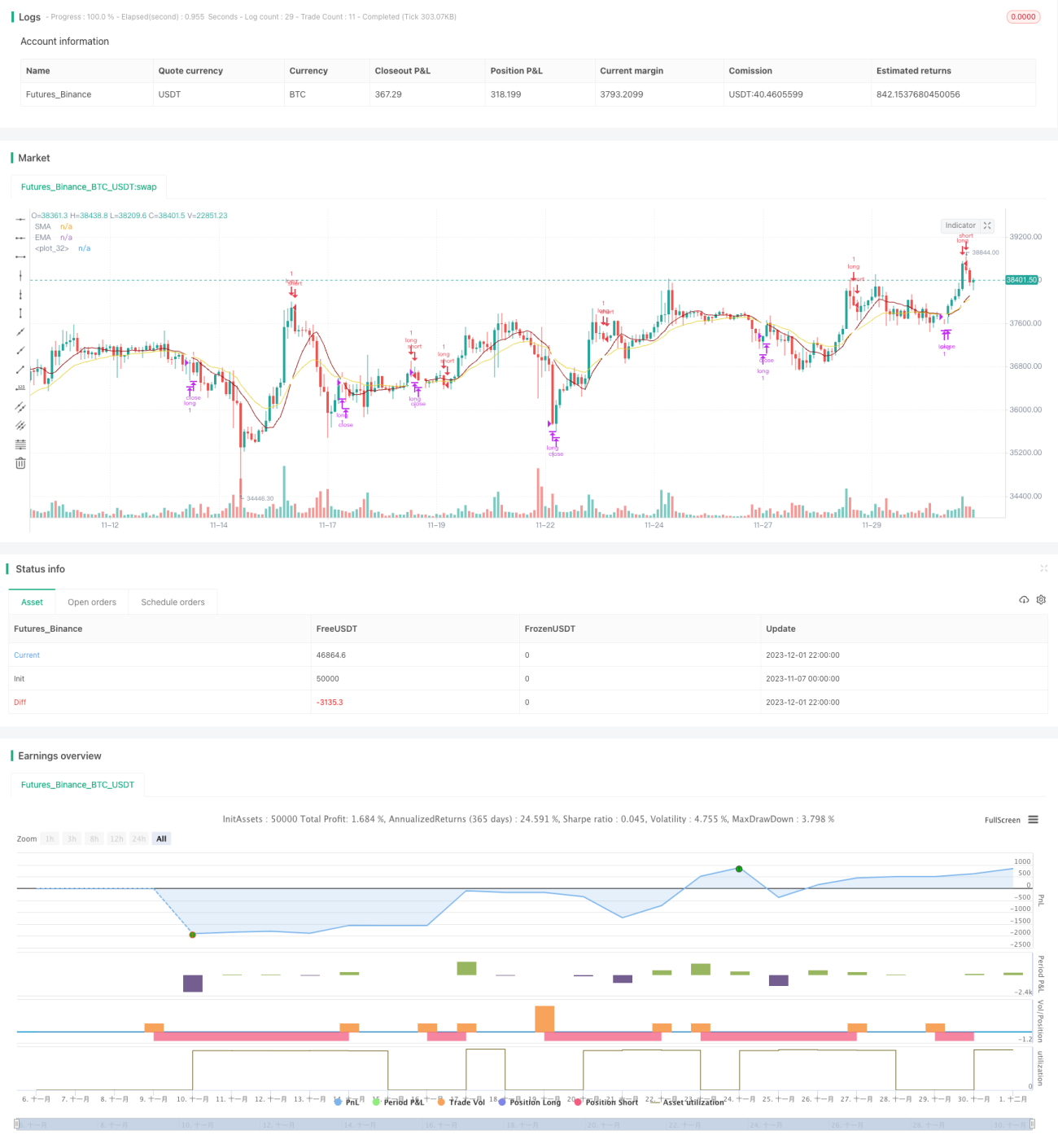

Cette stratégie est une stratégie de momentum intrajournalière simple, non baissière (uniquement à la hausse, pas à la baisse). Elle utilise les indicateurs SMA, EMA et le volume pour tenter d'entrer sur le marché au meilleur moment, c'est-à-dire lorsque le prix et le momentum augmentent simultanément. Son avantage réside dans sa simplicité de mise en œuvre et sa capacité à identifier les tendances.

Principe de la stratégie

La logique de génération du signal d'entrée (Entry) de la stratégie est la suivante : lorsque l'indicateur SMA est supérieur à l'indicateur EMA et que trois ou quatre bougies consécutives forment une tendance haussière, le prix le plus bas de la bougie intermédiaire étant supérieur au prix d'ouverture de la bougie de début de hausse, un signal d'entrée est généré.

La logique de génération du signal de sortie (Exit) est la suivante : lorsque l'indicateur SMA croise à la baisse l'indicateur EMA, un signal de sortie est généré.

Cette stratégie n'effectue que des positions longues, et non des positions courtes. Sa logique d'entrée et de sortie permet une certaine identification des tendances haussières continues.

Analyse des avantages

La stratégie présente les avantages suivants :

- Logique simple, facile à comprendre et à mettre en œuvre.

- Utilise des indicateurs techniques courants tels que SMA, EMA et le volume, avec une flexibilité de paramétrage.

- Capacité à identifier certaines tendances haussières continues, permettant de saisir certaines opportunités dans la tendance.

Analyse des risques

La stratégie comporte également les risques suivants :

- Incapacité à identifier les marchés baissiers ou en consolidation, pouvant entraîner des drawdowns importants.

- Incapacité à profiter des opportunités de vente à découvert, ni à se couvrir contre les tendances à la baisse, ce qui peut faire manquer des opportunités de profit.

- L'indicateur de volume est peu efficace sur les données à haute fréquence ; un ajustement des paramètres est nécessaire.

- L'utilisation d'un stop-loss peut permettre de contrôler le risque.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Ajouter des opportunités de vente à découvert pour réaliser des transactions bidirectionnelles (long et short), permettant de profiter des tendances baissières.

- Utiliser des indicateurs plus avancés tels que MACD, RSI en combinaison pour améliorer la capacité à juger les tendances.

- Optimiser la logique de stop-loss afin de réduire le risque de drawdown.

- Ajuster les paramètres, tester différentes périodes de données pour trouver la combinaison optimale.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très simple, qui détermine le moment d'entrée via les indicateurs SMA, EMA et le volume. Ses avantages sont la simplicité et la facilité de mise en œuvre, ce qui la rend adaptée à l'apprentissage pour les débutants. Cependant, elle ne permet pas d'identifier les phases de consolidation ou de baisse, ce qui comporte certains risques. Des améliorations peuvent être apportées par l'introduction de positions courtes, l'optimisation des indicateurs et l'utilisation de stop-loss.

- 1