Stratégie de grille de suivi avec bandes de Bollinger et doubles moyennes mobiles

Aperçu

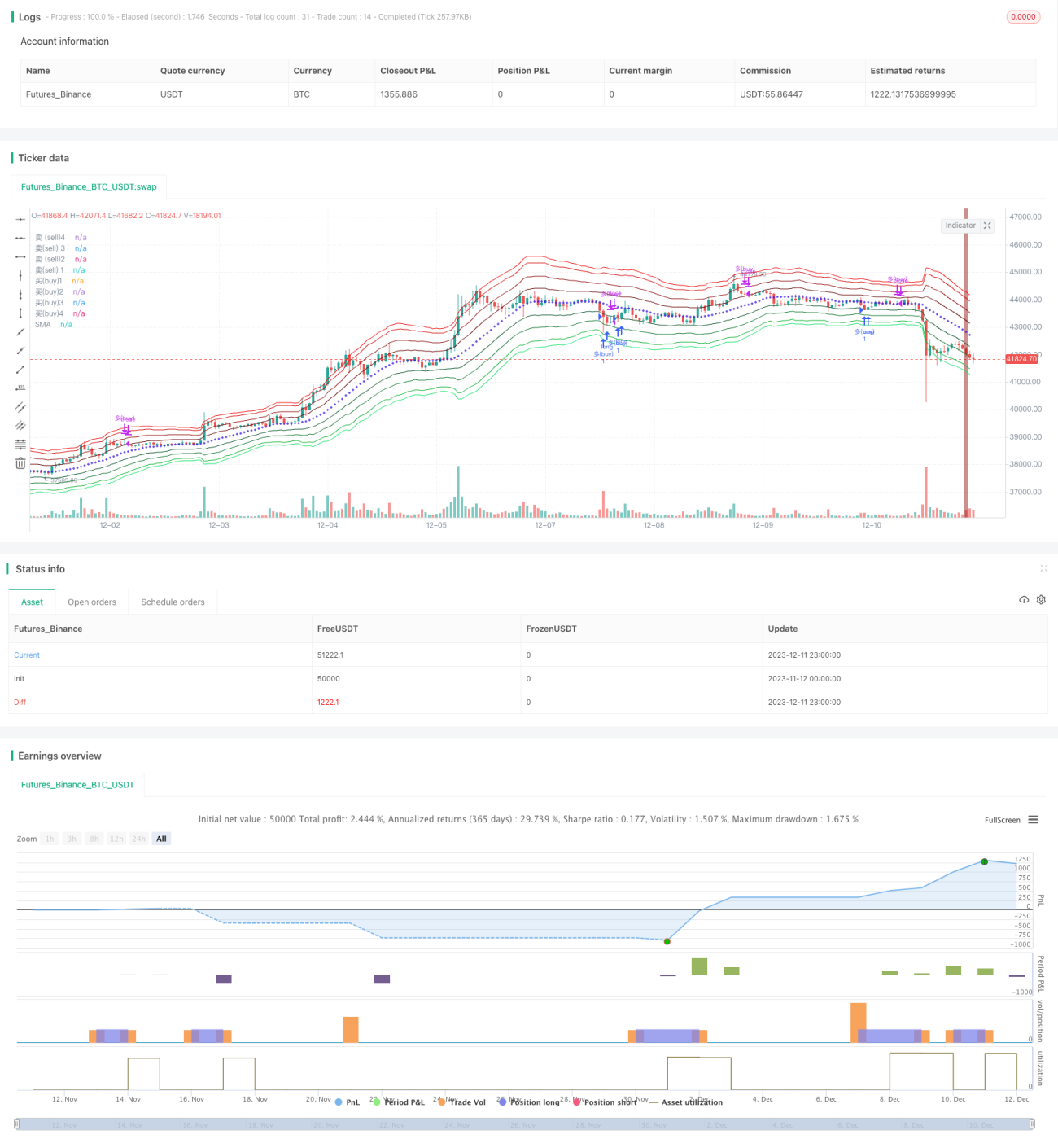

Cette stratégie utilise l'indicateur des bandes de Bollinger pour tracer des bandes basées sur l'ATR et la régression de Fibonacci, servant de canal de prix pour le grid trading. En combinant deux moyennes mobiles exponentielles (EMA) pour déterminer la tendance générale du marché, elle place sélectivement des grilles de trailing stop aux prix des bandes de Bollinger dans le sens de la tendance, réalisant ainsi un arbitrage de suivi de tendance.

Principe de la stratégie

-

Utiliser l'axe central des bandes de Bollinger ainsi que les bandes supérieure et inférieure tracées à partir de l'ATR et de 4 lignes de régression de Fibonacci pour former des fourchettes de prix.

-

Une EMA rapide et une SMA lente composent un système à deux moyennes mobiles pour juger de la tendance générale. Le croisement vers le haut de la ligne rapide au-dessus de la ligne lente indique un marché haussier, et inversement un marché baissier.

-

En marché haussier, on n'ouvre que des positions longues, en choisissant d'acheter lorsque le prix franchit le bas du canal près de la bande inférieure de Bollinger ; en marché baissier, on n'ouvre que des positions courtes, en choisissant de vendre lorsque le prix franchit le haut du canal près de la bande supérieure de Bollinger.

-

Condition de stop-loss : sortir de la position actuelle dès l'apparition d'une bougie de retournement importante.

Avantages

-

Utilisation de deux moyennes mobiles pour déterminer la tendance majeure, évitant les transactions contraires à la tendance.

-

La grille du canal ATR de Bollinger comporte plusieurs prix d'ouverture, augmentant le taux de réussite des entrées.

-

Les bandes de régression de Fibonacci fixent une dispersion des prix, avec un nombre de positions différent selon les bandes, permettant une diversification des capitaux.

-

La condition de stop-loss en temps réel facilite une sortie rapide et réduit le repli des bénéfices.

Analyse des risques

-

Une erreur de jugement de la tendance majeure peut entraîner des pertes contraires à la tendance. On peut ajuster les paramètres des moyennes mobiles ou ajouter d'autres indicateurs pour une aide au jugement.

-

En cas de forte volatilité, le prix peut traverser directement la zone de grille sans permettre d'ouverture de position. On peut ajuster les paramètres des bandes pour augmenter les opportunités d'entrée.

-

La condition de stop-loss est plutôt subjective, avec des différences potentielles d'interprétation selon les traders. Il est conseillé de tester et d'optimiser cette condition.

Pistes d'optimisation

-

Ajouter l'indicateur APO pour une aide à l'analyse de tendance avec les deux moyennes mobiles.

-

Utiliser un indicateur de volatilité du marché pour optimiser les paramètres des bandes de Bollinger, afin de mieux s'adapter aux variations dynamiques du marché.

-

Réduire l'amplitude du stop-loss et ajouter d'autres conditions de stop-loss (type OTHER) pour diminuer les erreurs.

Résumé

Cette stratégie a une logique globale claire : en combinant le canal ATR de Bollinger avec deux moyennes mobiles, elle réalise une évaluation complète des signaux de trading, minimisant au maximum le risque de mauvais jugement. Les avantages de la stratégie sont évidents et elle peut être appliquée en pratique. Cependant, des points de détail tels que le réglage des paramètres et la condition de stop-loss peuvent encore être optimisés pour des améliorations futures. Avec une optimisation continue, la rentabilité et la stabilité de cette stratégie ne cesseront de croître.

- 1