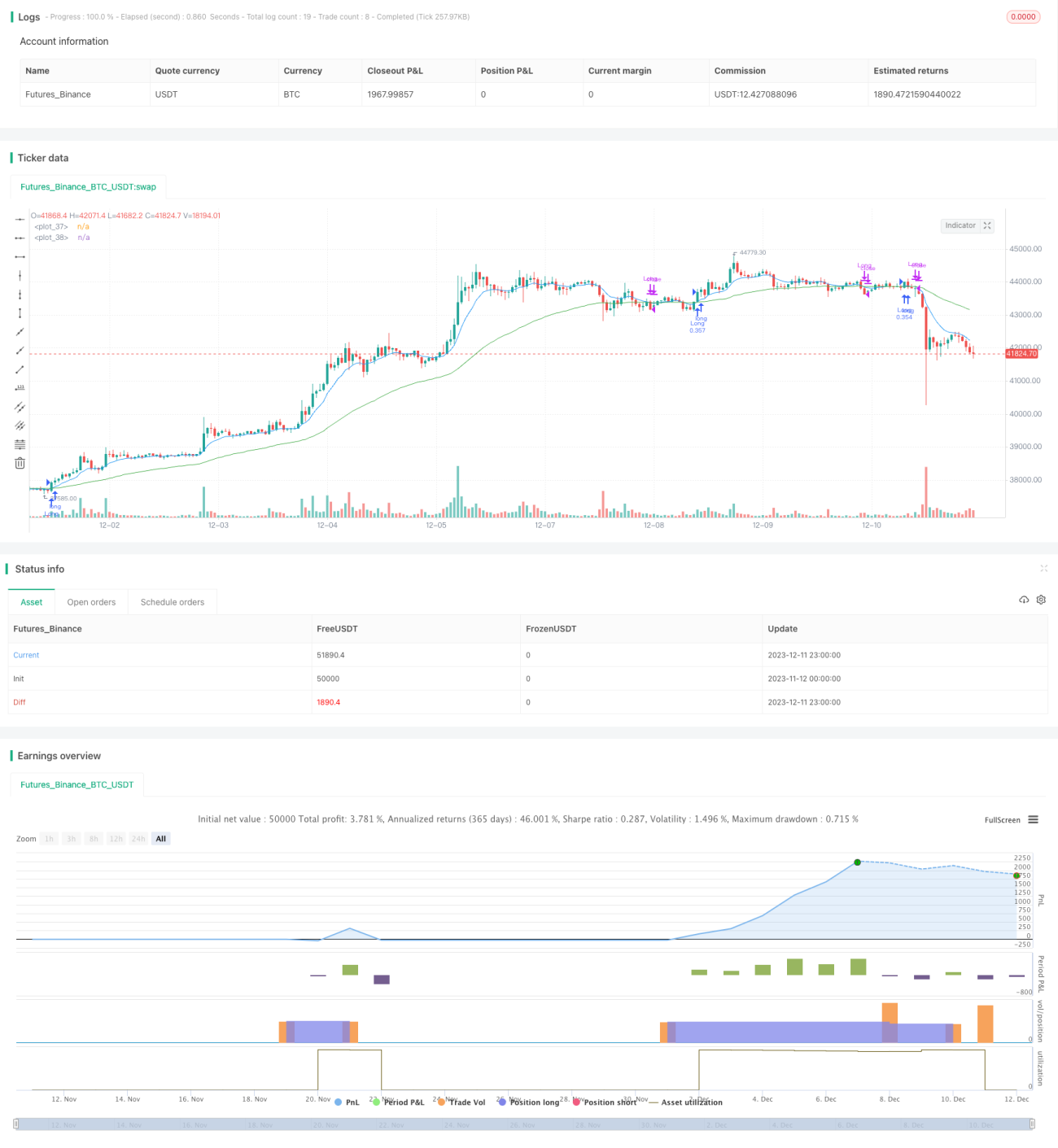

Stratégie de suivi de tendance basée sur le RSI et les moyennes mobiles

Aperçu

Cette stratégie utilise l'indicateur RSI et les moyennes mobiles rapides et lentes pour déterminer le moment de l'achat et de la vente. Lorsque le RSI est supérieur de 5 points et inférieur à 70 points, et lorsque le RSI est supérieur à 50 points et inférieur à 50 points.

Principe de stratégie

Cette stratégie utilise principalement une combinaison d'indicateurs RSI et de moyennes mobiles. L'indicateur RSI peut indiquer si une action ou une monnaie numérique est surévaluée ou sous-évaluée. Quand le RSI est inférieur à 30, il est considéré comme une survente, et quand il est supérieur à 70, il est considéré comme une survente.

Les moyennes mobiles sont largement utilisées pour déterminer la direction d'une tendance. Les moyennes mobiles rapides permettent de capturer plus rapidement les variations de prix, tandis que les moyennes mobiles lentes permettent de filtrer les fausses ruptures. Lorsque les moyennes mobiles rapides sont traversées par les moyennes mobiles lentes, elles indiquent le début d'une tendance à la hausse; à l'inverse, les moyennes mobiles basses indiquent le début d'une tendance à la baisse.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans le fait que l'indicateur RSI permet de déterminer si une zone est en survente, d'éviter les achats à des niveaux élevés et d'obtenir un taux de profit relativement élevé en utilisant le filtre de fausse rupture de la moyenne mobile lente et rapide pour bloquer la direction de la tendance.

En outre, la stratégie ajoute la condition que l'indicateur RSI a augmenté de 5 points de suite, ce qui permet d'éviter davantage d'achats inutiles dans les zones de surachat. De plus, la stratégie utilise une méthode de négociation de positions partielles, ce qui réduit considérablement le risque de pertes pour une seule transaction.

Risques et précautions

Le plus grand risque de cette stratégie est que l'indicateur RSI et la moyenne mobile peuvent être retardés. Lorsque les prix évoluent fortement, leur signal peut être retardé, ce qui entraîne un risque d'achat élevé ou de vente faible.

Afin de prévenir ce risque, la stratégie a ajouté des moyennes mobiles rapides, en utilisant leurs caractéristiques de réponse plus rapide aux variations de prix pour réduire le risque de retard. En outre, certaines transactions de positions peuvent également réduire les pertes de transactions individuelles.

Direction d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

-

Tester les paramètres de l'indicateur RSI pour différentes périodes afin de trouver la combinaison optimale

-

Tester plus de combinaisons de moyennes mobiles rapides et lentes pour obtenir de meilleurs résultats de filtrage

-

Optimiser la taille de la position et tester différents paramètres de position

-

Augmentation des conditions de stop-loss afin de bloquer les bénéfices

Résumer

Cette stratégie est parfaitement adaptée pour le trading de tendance dans son ensemble. En évitant les zones de survente grâce à l'indicateur RSI, la direction de la tendance et la résistance au support important sont déterminées par les moyennes mobiles rapides et lentes. En effectuant des transactions de positions partielles, il est possible d'obtenir un taux de gain et de profit plus élevé.

- 1